家族信託を利用することで相続対策を練る人は多いです。事前に認知症の発症に備えたり、遺産分割の問題を回避したりできるからです。

ただ、このとき誰を受託者(財産管理する人)に設定すればいいのでしょうか。配偶者や子供が適任なのでしょうか。または、家族以外の第三者に依頼することはできるのでしょうか。

これから家族信託(民事信託)を利用するにしても、事前にルールを知っておかなければいけません。正しい家族信託のやり方を理解するからこそ、相続対策になるのです。その中でも、特に財産管理する人の存在は重要だといえます。

そこで、どのように考えて家族信託を実行し、受託者(財産管理する人)を決定すればいいのか解説していきます。

もくじ

家族信託は何親等まで?範囲に関係なく誰でもなれる!

まず、家族信託という言葉から「受託者が親族でなければ、信託契約を結べないのでは?」と考えてしまいがちです。ただ家族信託はあくまでも財産管理に対する名称であり、必ずしも配偶者や子供などの親族が財産管理する必要はありません。

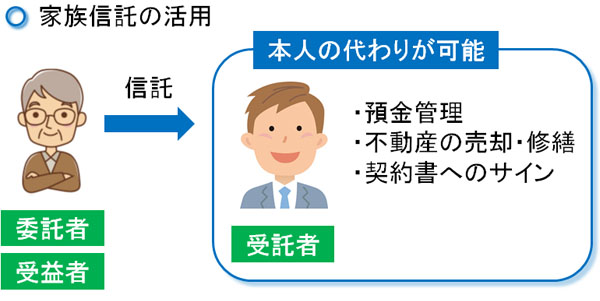

家族信託では必ず受託者(財産管理する人)を決定することになります。受託者に財産管理を依頼するからこそ、本人が認知症になって判断能力が低下したとしても、その代わりにあらゆる手続きを代行できるようになるのです。

このときの受託者としては、甥・姪や親族外でも問題ありません。また、何親等という決まりもなく完全なる第三者を指定することも可能です。そのため信頼できる人であれば、友人を財産管理人に指定しても問題ありません。

しかし実際のところ、信託契約では家族が受託者(財産管理する人)になるケースがほとんどです。信託では信頼できる人に財産を託すことで、ようやく残された家族が守られるようになるからです。そうした信頼できる人というと、どうしても身近な親族になってしまうのです。

友人に依頼してもいいですが、他人であることには変わりがありません。この場合、本当に家族のために適切な財産管理をしてくれるかどうかは不明です。親族内で信託契約を結ぶことが圧倒的に多いため、家族信託と呼ばれているのです。

未成年者、成年被後見人、被保佐人は受託者になれない

ただ、何親等かに関係なく「誰でも受託者(財産管理する人)に就任できる」とはいっても、受託者になれない人も存在します。これには、以下のような人がいます。

- 未成年者

- 成年被後見人、被保佐人(判断能力が低下した本人)

未成年者については、受託者になれないのは容易に想像できるはずです。未成年者は未成年であること自体が判断能力に乏しいことを意味し、法的な契約を結ぶにしても親の同意が必要になります。法的契約ができない以上、信託契約を結ぶことはできません。

また、認知症の症状が進行するなど判断能力が低下した人については、症状の度合いに応じて成年被後見人、被保佐人などのように呼ばれるようになります。

こうした判断能力が低下している人だと、他人の財産を管理することなどできません。そのため、当然ながら受託者(財産管理する人)にはなれません。

通常は自分の子供(兄弟姉妹)などの親族が受託者になる

このように受託者(財産管理する人)になれない人はいるものの、それ以外の人であれば第三者を含め親族以外でも問題なく受託者になれます。

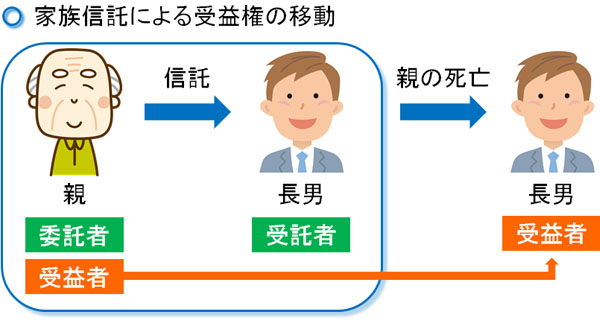

それでは、どのような人が受託者としてふさわしいかというと、特別な理由がない限りは自分の子供(兄弟姉妹)を指定することになります。

子供がいる場合、子供は必然的に相続人になります。親の死亡後は必ず財産を受け取る権利がありますし、高齢となった親の面倒を見るのも通常は子供です。そのため、実子である兄弟姉妹を受託者(財産管理する人)に指定しておくのです。

また、このときは家族信託で「本人が死亡した場合、受益者(利益を受け取る人)について『世話をしてくれた子供』に譲る」と記すこともできます。

例えば、「親の世話をする」などきちんと仕事をすれば、親の死亡後は受託者として「信託契約に基づき、同じ子供の中でも他の兄弟より多めに財産を引き継ぐ」ことも可能です。これであれば、特に気兼ねなく「世話をしてくれた子供」を受託者として依頼することができます。

こうした実情から、家族信託では一般的に子供が財産管理をするようになると考えましょう。

夫や妻など、配偶者は受託者として微妙

ただ、中には「夫や妻などの配偶者が財産管理するのはダメなのか?」と考える人もいます。これについては、実際のところ微妙です。

信頼できるかどうかという意味では、夫や妻を受託者(財産管理する人)に指定するのは適任だといえます。しかし、実際のところ財産管理の任務を遂行できない可能性が高いです。

なぜ事前に家族信託を設定するかというと、「高齢で外を出歩くのが困難」「認知症を発症し、判断能力がなくなった」という状況に陥ったとき、受託者が本人に代わってあらゆる手続きを代行できるからです。

そうしたとき配偶者を受託者(財産管理する人)に指定してもいいですが、指定する夫(または妻)は同じように高齢です。そのため認知症発症のリスクがありますし、病気によって早めに死亡するかもしれません。

つまり、受託者(財産管理する人)として機能しないリスクが高いです。夫や妻などの配偶者を指定するのは勝手ですが、本人の代わりになって受託者が精力的に動けるかというと年齢的に問題があるのです。

甥や姪など、家族以外は信頼できるかが重要

ただ、中には子供がいないケースもあります。こうしたとき、甥や姪など遠縁の第三者に受託者を依頼することになります。

もちろん甥や姪と疎遠の場合は利用できません。ただ、子供がおらず甥や姪と接点がある場合、将来的に相続が発生したときは相続財産の受取人になることを条件にして、受託者(財産管理する人)に指定しても問題ありません。

こうした家族以外の第三者に財産管理を依頼するとき、最も重要な要素は「信頼できるかどうか」にかかっています。

家族信託の場合、受託者(財産管理する人)が好きなように財産を管理できます。このとき、受益者(利益を受け取る人)の判断能力が問題ない場合、受益者は受託者(財産管理する人)を監督することができます。

ただ、受益者(利益を受け取る人)が認知症を発症するなど判断能力がなくなってしまった場合、受託者(財産管理する人)は好きに横領できてしまいます。もちろん違法行為なのでダメですが、「受託者は信託財産を自由に管理できる」というメリットがある以上、こうした不正のリスクがあるのです。

例えば、甥を受託者(財産管理する人)に指定して不動産を管理してもらいます。このとき、「月40万円の賃料収入のうち月30万円を横領し、認知症のおじ(受益者)には月10万円しか入れない」などが可能になります。

認知症を発症していて判断能力がない場合、是正指導することができません。

もちろん、これを回避するために司法書士などの専門家へ信託監督人を依頼することもできます。ただ、受託者を信頼できない場合は家族信託を利用しないのが原則なので、甥や姪など家族以外に受託者を依頼するときは「信頼できるか」が重要になります。

親族内で財産を守りたいときも有効

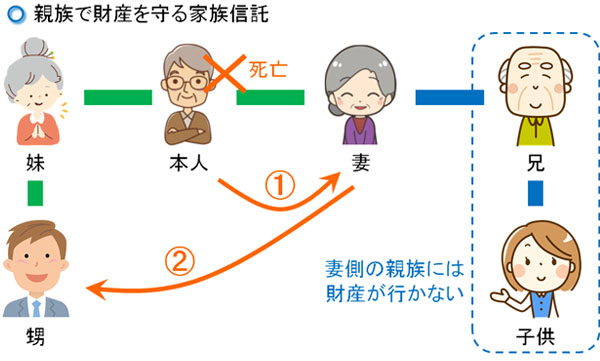

なお、こうした家族信託で甥や姪などの第三者を指定するのは、同系列の親族内だけで資産を守ることにも関係しています。

例えば夫が死亡した場合、子供がいない場合は妻がすべてを相続することになります。その後、妻が死亡したが「夫の財産は妻の親族側が相続する」ことになります。そのため夫が先祖代々の土地などを保有している場合、妻の親族へ移動することになります。

このとき家族信託では、何世代にも渡って相続人を指定できるという特徴があります。

そうしたとき、家族信託であれば「最初の相続人は妻にするものの、次の相続人は甥・姪にする」などの指定ができます。そうすれば、妻が死亡した後であっても先祖代々の土地が妻の親族へ移ることはありません。

遺言だと、こうした相続の方法は不可能です。ただ、家族信託であれば可能です。子供がいるのであれば何も問題ないですが、子供がおらず親族だけで守りたい財産がある場合、こうした家族信託を利用しても問題ありません。

このようなやり方であれば、甥や姪を受託者(財産管理する人)に指定するにしても納得してくれやすいです。甥や姪にとってみれば、将来は自分が受益者(利益を受け取る人)になるため問題なく引き受けてくれるのです。

信託銀行など、法人を受託者にしてもいい

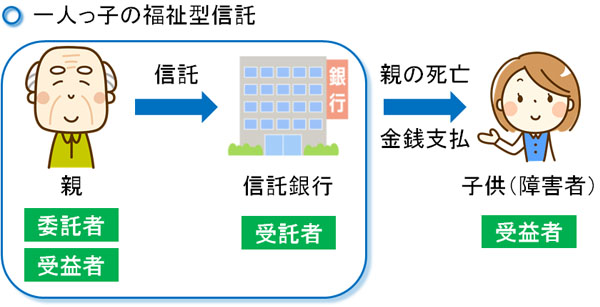

また、信託契約では親族以外の第三者であっても問題なく受託者として指定できるため、まったく親族と関係のない法人を指定しても問題ないです。

よくあるのは、信託銀行を用いた信託契約があります。家族以外を含めて、誰も任せることができない場合、信託銀行を受託者(財産管理する人)に設定するのです。

例えば子供に知的障害があるものの、他に子供がいない場合、依頼できる人が限られます。そうしたとき、信託銀行を受託者(財産管理する人)に指定してお金を預けるようにします。

その後、親が死亡したら信託銀行が委託者である本人(親)に代わって金銭を支払うなど管理することになります。

こうした外部機関の場合、不正・横領などの問題はほぼ起こらなくなります。また、預金と性質が似ているので多くの信託銀行は無料・元本保証にて受託者を引き受けてくれます。

受託者の信託報酬の相場はいくらか

なお、家族信託なので受託者(財産管理する人)に対して特にお金の支払いをしないケースは多いです。ただ、受託者にとってみれば大変な財産管理を担うことになるため、このときは信託報酬を設定しても問題ありません。

家族以外に限らず、家族である子供(兄弟姉妹)が受託者になるときであっても信託報酬を出すことができます。

このときは「月5万円の報酬にする」「財産額の2%を年間に与える」など好きに決めることができます。特に相場は決まっていませんが、信託財産の金額によって「問題ない信託報酬のライン」が違うと考えましょう。

例えば、年間300万円の信託報酬に設定するとします。これについて、財産額3,000万円であれば10%に相当し、どう考えても信託報酬額が高く不自然であることが分かります。この場合、税務調査で税金逃れを指摘され否認されるリスクが高くなります。

一方で同じように年間300万円の信託報酬であっても、財産額3億円なら全体の1%になります。これであれば、特に不自然ではありません。信託報酬の相場というのは、信託財産がどれくらいの規模になるのかによって変動します。

信託報酬が節税になるかは所得税があり微妙

なお、信託報酬として子供にお金を出すことができる場合、「実質的に生前贈与と同じのため、大幅な節税になるのでは」と考える人がいます。ただ、これについては実際のところ微妙です。

何か労働をすることで得たお金については税金を課せられます。当然、「財産管理を代行することによって得られたお金」についても所得税や住民税を課せられることになります。

所得税は累進課税であり、日本では非常に高額な税金支払いが必要になります。つまり、信託報酬を受け取ると高い税金が課せられます。そうしたとき、下手に信託報酬などはもらわずに「生前贈与の非課税枠を利用する」「相続税によって税金を支払う」などを選択したほうが低い税金になることはよくあります。

もちろん、これについてはケースごとに異なります。子供が無職で課税所得がない場合、信託報酬として子供にお金を支払うと低い税率にてお金を移動させることができます。ただ、受託者(財産管理する人)がサラリーマンなどで働いている場合は累進課税で税金が高くなると考えましょう。

そのため全体の兼ね合いをみながら受託者を決定し、信託報酬をどうするのか決定するといいです。

受託者の範囲を理解して財産管理する人を決める

家族信託(民事信託)を利用するとき、どのように考えて受託者(財産管理する人)を決定すればいいのかについて解説してきました。

受託者には範囲がなく、家族以外の第三者を含め誰でも財産管理者として指定することができます。ただ、家族信託では信頼できる人に受託者を依頼するのが基本です。そのため、相続人である子供を受託者に指定するのが普通です。このとき、配偶者ではなく子供でなければいけません。

しかし、子供がいないなど特殊な事情がある場合、甥・姪などを受託者(財産管理する人)に指定しても問題ありません。この場合、甥・姪に対して「死亡して相続が発生した後は受益者(利益を受け取る人)に就任できる」などのインセンティブを用意すれば納得してくれます。

自分(委託者)の好きなように財産管理者を決められるのが家族信託です。そのため選択肢は幅広いですが、誰を受託者(財産管理する人)に指定すればいいのか悩む人も多いです。そうしたとき、誰が適任なのかを見極めたうえで受託者を決定するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。