認知症に備えたり、複数世代に渡って相続人を指定できたり、非常に優れた活用法が可能なものに家族信託(民事信託)があります。メリットばかりの手法であるため、多くの人が生前に家族信託を活用します。

ただ、家族信託の悪用によってトラブルが発生することもあります。よくあるのは、受託者(財産管理する人)が信託財産の使い込みを行い、もめるようになるケースです。

こうした危険性があるため、事前に「家族信託でのトラブルを回避する方法」を理解しなければいけません。この回避には、信託監督人や受益者代理人の制度を利用するといいです。

そこで、「信託監督人や受益者代理人を用いて、どのようにして家族信託での悪用を防ぐのか」について解説していきます。

もくじ

家族信託・民事信託では監督する必要がある

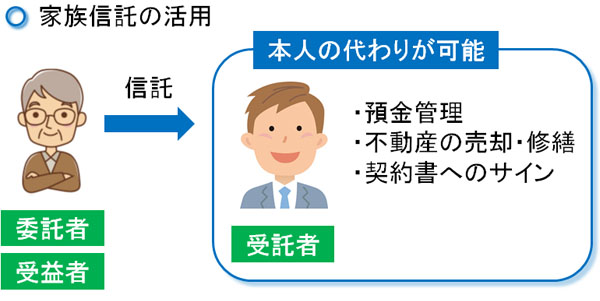

相続対策のために家族信託(民事信託)を活用している場合、たとえ本人が認知症で判断能力がなかったとしても、相続対策のための手続きを代行できます。通常であれば判断能力がないと資産が事実上凍結されるものの、そうしたことが起こらなくなるのです。

このとき、家族信託では一般的に以下のような契約内容に設定します。

- 委託者(依頼する人):親

- 受託者(財産管理する人):子供

- 受益者(利益を受け取る人):親

受託者(財産管理する人)は本人に代わって「定期預金を解約する」「満期保険金を受け取る」「不動産を売却する」などを好き勝手に管理できます。その代わり、こうした財産管理によって得られたお金(利益)は受益者(利益を受け取る人)に入るようになります。

つまり子供などが受益者(利益を受け取る人)として、親の代わりに財産管理するのです。そうして財産を管理していき、親が死亡して相続が発生したら受益者(利益を受け取る人)が移るようになります。

このとき受託者に財産管理を任せると、「受託者が財産を好きに利用し、自分(受託者)のために使わないか」と心配することがあります。これについては、まさにその通りです。受託者は好きに財産を利用し、知らないうちに相続財産が減ってしまう危険性があります。

信託というのは、あくまでも相手(受託者)を信用して預けることになります。そのため信頼できない受託者の場合、そもそも家族信託を利用してはいけません。

また実際に受託者が横領した場合、契約違反なので家族信託を解消するなどの措置を取らなければいけません。委託者(依頼する人)や受益者(利益を受け取る人)というのは、自らの利益を守るために受託者(財産管理する人)の使い込みを防ぎ、監視する必要があるのです。

受益者の判断能力がなく、受託者が悪用してもめる危険性

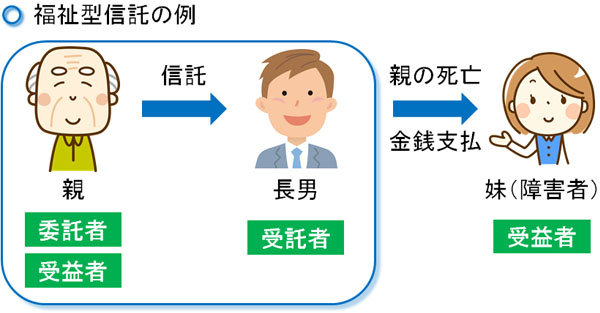

ただ、場合によっては委託者(依頼する人)が既に死亡していたり、受益者(利益を受け取る人)の判断能力がなかったりすることもあります。この場合、受託者(財産管理する人)が財産を悪用しやすくなります。

例えば、受益者(利益を受け取る人)に知的障害があったり、幼い子供だったりする場合があります。このとき、例えば親の死亡によって受益者が変わり、長男が受託者(財産管理する人)として不動産を管理し、賃料収入を受益者(利益を受け取る人)である妹(障害者)に渡すケースがあります。

ただ、場合によっては「月40万円ある賃料収入のうち、月30万円を長男が勝手に利用し、知的障害者の妹には月10万円しか渡していない」という状況が起こります。

監視する人がいないため、こうした使い込みによるトラブルが発生します。当然、他に受益者(利益を受け取る人)となる親族がいる場合は、後になって「正しく財産が渡っていない」 ことが判明し、トラブルに発展してもめるようになります。

受益者(利益を受け取る人)が社会的弱者の場合、信託財産の悪用・横領が起こりやすいです。家族信託は非常に優れているものの、こうした監視がないのは問題点だといえます。

・親族が離れた場所に住んでいても起こりやすい

なお、監督機能が働かないときに横領が起こりやすいため、受益者(利益を受け取る人)が障害者や子供などの社会的弱者のときに限らず、このような横領は他の兄弟が遠い場所に住んでいても起こりやすいです。長男だけ親の近くに住み、受託者(財産管理する人)に長男が指名されているものの、他の兄弟は遠く離れているケースです。

遠くに住んでいる場合、実際のところ親のケアに関与しないケースがほとんどです。そうして財産管理を一人の人間に任せることにより、使い込みトラブルによってもめるようになります。

使い込み・横領の問題点を解決する方法

それでは、こうした家族信託の問題点を解決する方法としては何があるのでしょうか。これには、単純に監督機能を付ければ問題ないことが分かります。

委託者(依頼する人)や受益者(利益を受け取る人)に対する監督機能がないために信託財産の悪用が起こるわけです。それなら、他の方法によって監視機能を付与すればいいです。

これにはいくつかやり方が存在するため、それぞれの方法の特徴を理解したうえで実施する必要があります。具体的には、以下のようなやり方があります。

- 受託者を複数にする

- 信託監督人を付ける

- 受益者代理人を付ける

それぞれについて解説していきます。

事前に受託者を複数にして互いを監視する

トラブルを防ぐ最も分かりやすい方法としては、受託者(財産管理する人)を複数人にすることがあります。

受託者というと、一人だけを指定して財産管理させるように考える人は多いです。ただ、実際には複数の人に信託財産を管理させることが可能です。

親族の中で受託者(財産管理する人)を複数人設置すれば、実際に財産を活用するときに話し合い、互いを監視する機能が働きます。もちろん2人が結託してしまったら監督機能は破綻するものの、それでも一人に任せるよりは使い込みトラブルは起こらなくなります。

なお、受託者(財産管理する人)は何人でも設定できますが、管理する人が多くてももめるようになります。そのため、複数人を設定するにしても2人がいいです。

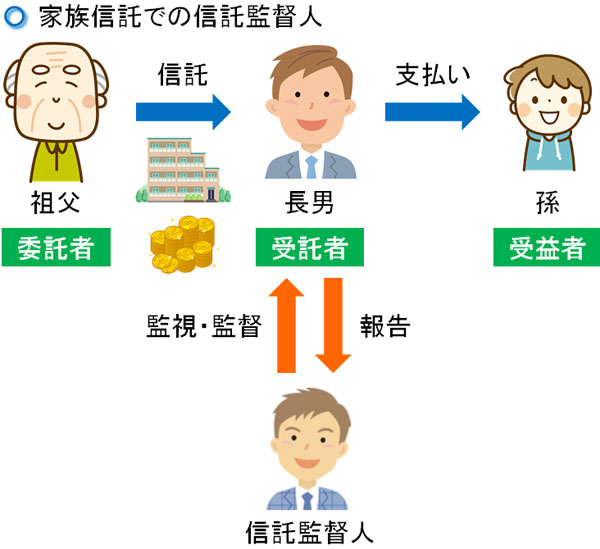

信託監督人を付け、司法書士などの専門家に監視してもらう

ただ、受託者(財産管理する人)が複数だとそのつど話し合いが必要になるので、どうしても財産管理が煩雑になりがちです。できるなら、一人の人間を信用して財産管理してもらったほうがいいです。

そのため心配な場合、信託監督人を付けるといいです。「受益者(利益を受け取る人)のために財産が正しく利用されているのか」について、監督する立場にある人が信託監督人になります。信託監督人を置くことで、正しく財産管理されやすくなります。

こうした監督権限を有する信託監督人について、親族を置いてもいいですが司法書士などの専門家に依頼することで、より公平性を保てるようになります。第三者であるため、信託監督人と受託者(財産管理する人)が結託することはほぼありません。

もちろん外部の専門家に信託監督人として権限を移す場合、報酬支払いが発生します。このときの費用相場は月1万円ほどであり、こうした報酬によって専門家へ信託監督人を依頼できると考えましょう。

信託監督人については、最初の信託契約で定めていなかったとしても、裁判所へ申し立てを行うことで選任できます。そのため、後から信託監督人を追加するのは問題ありません。

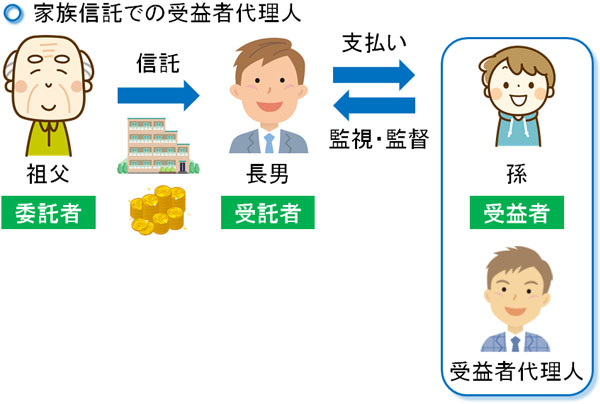

受益者代理人を付け、受益者と同じように権限を付与する

ただ、信託監督人はあくまでも監視するだけの存在になります。受託者(財産管理する人)からの報告を受け、正しく財産管理が行われているのかを監督し、微妙な場合は指導することができます。しかし、受益者(利益を受け取る人)ではないので金銭の請求などはできません。

そうしたとき、「受益者が多数に渡る」「受益者が障害者や未成年」などの場合、受益者代理人を置くという方法を取ることもあります。

信託監督人と同じように受託者(財産管理する人)を監視することになりますが、受益者代理人では「受益者が受け取るべき金銭の請求や受け取り、信託契約の変更を含め、受益者の代わりになって動く」ことができるようになります。

文字通り、受益者の代理人となるのが受益者代理人です。

信託監督人に比べて、より権限が強くなったものが受益者代理人だと考えて問題ありません。受益者の利益について、あらゆる権利を代理人として行使しながら意思決定し、受託者(財産管理する人)の暴走をストップできます。

注意点として、受益者代理人を設定すると、受益者(利益を受け取る人)は例外を除いて権利行使ができなくなります。ただ、社会的弱者の人が受益者の場合だと権利行使はもともとできないため、これについては大きな問題にはなりません。

なお、裁判所に申し立てをすればいつでも信託監督人を選任してくれていたケースとは異なり、受益者代理人については信託契約に「受益者代理人を選任する」と決めておかなければいけません。そのため、家族信託(民事信託)を利用する段階で「誰を受益者代理人として選任するのか」について決定する必要があります。

信用できないなら家族信託を利用しない

なお、家族信託はあくまでも受託者(財産管理する人)を信頼したうえで管理を任せる手法になります。確かに信託財産の使い込みトラブルは大きな問題点だといえますが、財産管理を依頼する人が信用できない場合、そもそも家族信託を利用するべきではないといえます。

下手にルーズな人にお願いして後でもめるよりは、利用しないほうがいいのです。

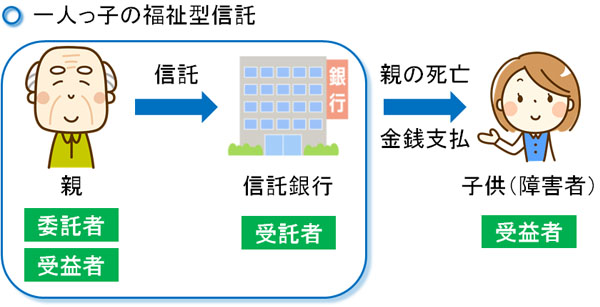

ただ、中には「障害者である子供の、親亡き後の問題を何とかしたい」「未成年の子供に財産を渡したい」と考えることもあります。そうしたとき、ここまで述べた信託監督人や受益者代理人を付けてもいいですが、外部機関を受託者(財産管理する人)に設定するという方法もあります。

よくあるのは、信託銀行を受託者(財産管理する人)に設定するというやり方です。

この場合であれば、司法書士などの専門家に依頼するときと同じように、外部に財産管理を任せるようになるため、確実に受益者(利益を受け取る人)に財産が渡るようになります。

例えば障害をもつ子供がいる場合、親族に信頼できる人がいなかったとしても、家族信託は必須となります。そうしたとき、こうした外部機関の利用も検討しながら家族信託を利用することになります。

トラブルを防ぐ家族信託の設定法を理解する

相続は親族にとって非常に大きな出来事になりますが、家族信託を利用することで生前対策が可能になり、さらには遺言・遺産分割なしに特定の人に財産を渡せるようになります。

しかし、信託財産を他の人に管理してもらうようにお願いするのが家族信託であるため、場合によっては受託者(財産管理する人)による悪用が発生する危険性があります。

このリスクを回避する一番の方法は「家族信託を利用しない」ことです。ただ非常にメリットの多い手法でもあるため、「家族信託を活用したいが受託者(財産管理する人)の悪用が心配」という場合、以下の方法のうちどれかを採用するようにしましょう。

- 受託者(財産管理する人)を複数人にする

- 信託監督人を置く

- 受益者代理人を置く

それぞれの方法についてメリット・デメリットがあります。ただ、外部の専門家(司法書士など)に依頼することで、問題なく受託者(財産管理する人)の暴走をストップできます。

信託財産の悪用が心配な場合、家族信託にはトラブル回避の方法も備わっています。こうした制度を利用しながら、親族でもめてトラブルになる事態を事前に防ぐようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。