資産家にとって悩んでしまうものの一つに相続税があります。何も対策をしなければ、多額の相続税が課せられて残された家族は困ってしまいます。

このとき、相続税対策として金(ゴールド)を活用することを考える人がいます。金やプラチナを含め、金地金(インゴット)を利用することで相続税を安く抑えるようにするのです。

ただ、純金を活用して相続税を抑えるとはいってもどのようにすればいいのでしょうか。また、脱税ではなく合法的に金を用いて相続させるにはどうすればいいのでしょうか。

どちらかというと、金やプラチナを含めた貴金属の相続対策は脱税に使われやすいです。ただ、脱税をすると当然ながら逮捕されますし、見つかるとより大きな納税義務を課せられてしまいます。そこで、どのようにして金地金による節税を実現すればいいのか解説していきます。

もくじ

金地金(インゴット)による、貴金属の脱税は最も一般的

脱税の手法として、自宅に現金を隠しておくことがあります。ただ、現金だとどうしてもかさばるようになりますし、多くの場所を取ります。一方で純金のゴールドバーだと場所をそこまで取りません。そのため、相続税対策として資産を金地金(インゴット)に変えておき、自宅に眠らせておくことを考えるのです。

ただ、当然ながら純金は資産になります。指輪やアクセサリーなどであれば特に指摘されることはないものの、金地金がいくつも自宅の金庫に存在している場合、保有者の資産として捉えられます。

ちなみに、以下のような金の延べ棒が金地金(インゴット)となります。ゴールドバーでもあります。

資産の保有者が死んだ場合、その資産は配偶者や子供などへ自動的に相続されることになります。このときの資産について、金地金の存在を税務署に報告せず、金・プラチナを除外して相続手続きを済ませた場合は脱税になります。本来は納めなければいけない税金を納税していないからです。

自宅の地下や倉庫に現金・ゴールドを隠して脱税する手法は最も古典的であり、多くの人が実践してしまう方法になります。ただ、金の場合は簡単に脱税がバレるという特性があります。

この理由について、もう少し詳しく確認していきます。

金の売却額が200万円以下なら支払調書やマイナンバーは不要

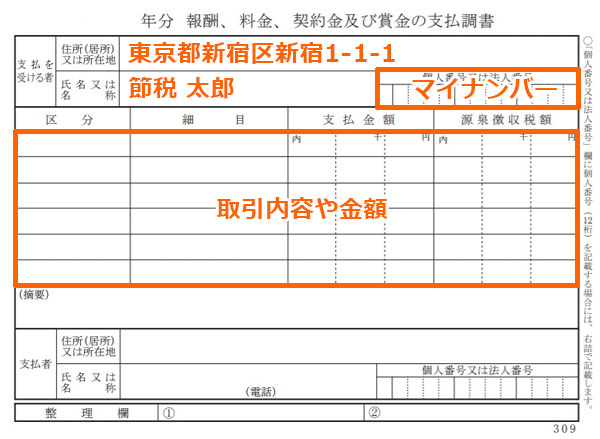

金やプラチナなどの貴金属を売却するとき、売却金額によって税務署へ支払調書を提出しなければいけないかどうかが違ってきます。

支払調書とは、「報酬の支払い者(金・プラチナの買取業者)とお客さんの取引内容を記した書類」になります。このときの基準として、金・プラチナの売却額が200万円を超えた場合、貴金属の買取業者は税務署に対して「こういう人が金を売ってきました」と届出をすることになっています。

以下のような書類が支払調書になります。

このとき、買取業者は売ってきた人のマイナンバーを控えます。その後、マイナンバーや取引金額などと共に支払調書を提出するのです。

そして法律では、「200万円以下の純金を売った場合であれば、支払調書が提出されることはない」となっています。

そこで金購入をしたときの金塊が非常に大きい場合、小分けします。金を溶かし、大きなゴールドバーを小さくするのです。一つの金塊が200万円以下であれば、それを売ったとしても税務署に支払調書を提出されることはありません。

そのため相続税対策のために金購入をする人の多くは小分けで購入します。または、既に大きな金塊が手元にある場合は小さく分けるようにします。そうすれば、親族に与えた後に配偶者や子供、孫などが金地金を売ったとしても税務署にバレることはないと考えられているのです。

金購入や売却での売買で脱税が簡単にバレる理由

ただ、当然ながら「死んだ人の純金資産を申告せず、200万円以下の金額で売り、そのお金をすべて自分の懐に入れる」という行為は脱税です。「取引額が200万円以下だと支払調書を提出しなくてもいい=納税しなくてもいい」というわけではありません。

さらにいうと、金やプラチナの取引をするときの金額が200万円以下であったとしても、脱税していることが簡単にバレます。これは、貴金属の買取業者へ税務署が調査に入るからです。

金地金業者には古物営業法によって取り決めがあり、古物台帳としてお客さんとどのような取引をしたのか3年間は保存しなければいけない義務があります。紙媒体や電子データを含め、いずれにしてもデータを残さなければいけません。

確かに200万円以下の売却であれば、税務署へ支払調書を提出する必要はありません。ただ、税務署は金地金業者へ出向いて古物台帳を確認し、200万円以下の取引についても3年ほどさかのぼって確認していきます。

このとき200万円以下の売買であっても、高額な取引をした人間をピックアップしていきます。

- 200万円以下での金の売却が何度もある

- 金を購入した記録が過去にないものの、なぜか金を売っている

相続税対策のためにいくつもの金塊を自宅に隠し、脱税している人がゴールドバーをお金に変えるとき、どうしても不自然な状況を作ることになります。その結果として、相続のときにきちんと納税していないことが判明してしまいます。

また、これは金購入のときも同様です。大量の金塊を買った場合、当然ながら古物台帳に載るようになります。一回の購入額が少なかったとしても、何度も購入している場合も同様に目を付けられます。

多くの金購入があった場合、その人が死んだときに相続税の申告額が少なければどうでしょうか。そうなると、税務署は脱税を疑うようになります。

一回の取引が200万円以下になる場合、脱税しても判明しないと勘違いしている人は非常に多いです。ただ、古典的な手法であるからこそ税務職員の脱税は調査方法を熟知しており、金地金(インゴット)による脱税は簡単にバレるようになるのです。

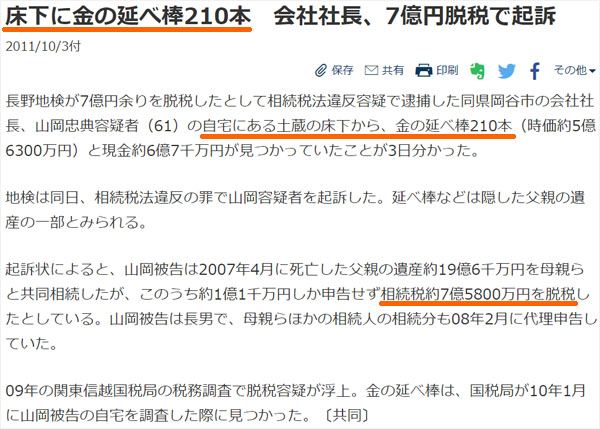

例えば、以下は過去にあった金の延べ棒を活用した脱税事件です。

床下にゴールドバーや現金を隠し、脱税したというものです。このように地下に隠している場合であっても、金資産を保有していることがバレてしまいます。これは、税務職員が金地金業者の古物台帳を調べているからなのです。

金塊を100g以下に分割し、譲渡所得50万円以下だと税金支払いがない?

しかし、それでも金を活用して相続税対策をしたり、貰ったインゴットをお金に変えたいと考えたりする人もいます。この場合はどのようにすればいいのでしょうか。

大量の金を購入して手続きなしに家族へ渡したり、親や配偶者から貰った金を申告せずに売ったりする場合、前述の通り脱税です。そのためおすすめしませんが、税務職員が金地金業者へお客さんとの取引を調べるために調査したとしても、対象外になる取引が存在します。

それは、譲渡所得が50万円以下のケースです。譲渡所得の金額が50万円以下の場合、税金を課せられないとされているのです。譲渡所得とは、土地や建物、株式、金地金などを売却したときに得たお金のことを指します。

・取得価格不明の金は売却金額の95%が譲渡所得になる

金の購入者本人であったり、相続税をきちんと支払って合法的に金を得たりした場合、ザックリと「売却金額 - 金の購入時の金額」が譲渡所得になります。

ただ、親などから貰ったゴールドバーを申告せずに売る場合、馬鹿正直に「親が取得時に購入した金の値段(取得価格)」が書かれた書類を提出する人はいません。脱税によって得た金塊を売ろうとしているのに、「親からもらった金です(=脱税によって得た純金です)」と申告する人はいないのです。

そこで、取得価格不明の状態でインゴットを売ります。「誰か知らない人から受け取った物であり、取得価格不明だが売りたい」となるのです。取得価格不明の場合、売値の95%が譲渡所得として計算されます。

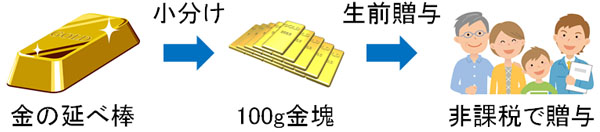

・金を100gにして売ると税金がない

そこで、金を小分けするときに一本を100gにします。100gの金地金の場合、値段は45~50万円ほどです。そのため100gの金塊を売ったとしても50万円以下なので譲渡所得はありません。一回の取引で一本しか売ることはできませんが、これであれば税金を支払うことなく50万円近くの現金を手にできるようになります。

相続額が高額な場合、日本では半分以上の資産を税金として没収されます。そこで、事前に小分けの金塊に変えて置き、後で少しずつ現金化するのです。

もちろん、たとえ譲渡所得50万円以下であっても、何度も金を売っている場合は怪しまれます。また、金購入をたくさんしていても「脱税しようとしているのでは」と思われてしまいます。そのため非常にリスクは高くておすすめはしませんが、バレにくいやり方を選択するには100gの金を保有することを考えましょう。

小分けにして生前贈与すれば合法的に非課税となる

それでは、合法的に相続税を節税するためにはどうすればいいのでしょうか。これについては、金の生前贈与が基本になると考えましょう。

生前贈与の場合、毎年110万円まで基礎控除があります。つまり、年間110万円までであれば非課税で親族に資産を移して問題ありません。100gの金地金であれば、年間2本分に当たります。そのため、100g金塊を毎年2本ずつ親族に渡せば無税になります。

このとき、「一人に対して年間110万円以下が非課税」となっています。そのため、資産を贈与したい子供や孫が例えば3人いる場合、それぞれに対して年間110万円を非課税で資産譲渡可能です。100g金塊であれば、「年間2本 × 3人 = 6本」まで譲渡可能です。

銀行振込によって現金を渡す方法でもいいですが、病気などで入院しているとなると口座移動は不可能です。そこで、前もって金塊に変えて金庫に保管しておきます。このとき金庫にある100gのゴールドバーについては、「毎年2本ずつ親族へ贈与した」ということにしておくのです。

そうすれば、親族一人につき「金を取得した時点から死んだときまでの年数 × 2本」の100g金塊を非課税にて、合法的に渡せるようになります。生前贈与をうまく活用すれば、家族に対して無税で資産を渡せるようになります。

もちろん保有しているインゴットが多すぎてしまい、生前贈与の中ですべての金塊を譲渡できなかった場合、相続のときに申告しなければいけません。申告せずに100g金塊を隠しながら少しずつ売るという選択をしてもいいですが、脱税による摘発リスクがあることは理解しましょう。

1kg金塊の分割による売買や譲渡は必須

ただ生前贈与による合法的な節税にしても、金塊を小分けにすること自体は必須です。例えば1kg金塊を保有していたとしても、売却すれば必ず支払調書に掲載されることになって多額の納税が必要になります。また、生前贈与するにしても1kgだと金額が大きすぎて贈与税を非課税にすることができません。

そこで、1kgを「100g × 10本」へと分けます。相続税や贈与税対策をするためには、いずれにしても100g金塊へと小分けにする作業は必須だと考えましょう。

金を購入するとき、相続対策のために何億円も購入するのにすべて100gでお願いするのは現実的ではありません。1kg以上の金塊を依頼することになります。その後、専門業者へ依頼して100gずつに小分けしてもらうのが基本です。

また、手元に大きな金の延べ棒がある場合も同様に、早めに小分けにしておかなければ「年間110万円の非課税枠を利用してもらったもの」という言い訳をすることができません。そのため、金やプラチナなどの貴金属は小さく分けるようにしましょう。

これについては、金加工を専門にしている業者に依頼するのが基本です。例えば、以下の「リファウンデーション」は節税・相続対策に特化した金の精錬分割加工を実施してくれます。

ゴールドバーを分割するためには、当然ながら費用が必要になります。ただ、異常なほど高額な相続税や贈与税を支払うよりは、早めに分割処理をしておいて納める税金を少なくするように対策を練った方が得だといえます。

金投資と同様に価値変動リスクがあるのはデメリット

なお、投資の世界では株やFXに限らず金投資による手法があります。この場合は現物の金を取引するわけではなく、株式投資と同じようにあくまでも投資対象として金が存在するだけになります。金を買うとはいっても、データ上でのやり取りになります。

ただ、金投資があることから分かる通り、金の値段は日によって変動します。これはプラチナなども同様であり、希少価値の高い金属は値段が変わると考えましょう。

そのため、たとえ純金を1億円で購入したとしても、その価値が同じように1億円である可能性は低いです。株式投資で価格が半分以下に落ちることがあるのと同じように、金の価格が下がることによって購入時よりも大幅に低い価格が付くこともあるのです。

もちろん逆に金価格が上昇すれば売却金額は大きくなります。ただ、いずれにしてもこうした価格変動リスクがあることは理解しておきましょう。

純金仏具なら相続税がゼロになるのか?

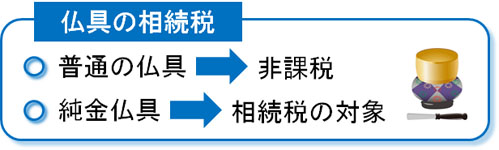

なお、金の相続や贈与を考えるときに同じくらい話題に上がるものとして仏具があります。仏具とはいっても、単なる仏具ではありません。純金仏具です。同じゴールドであっても、金の延べ棒ではなく純金仏具であれば、相続税がゼロになるといわれることがあります。

これについては本当なのでしょうか。純金仏具が相続対策になるといわれているのは、祭具が相続税の対象にならないためです。

国税庁についても、「墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物は相続税の対象にならない」と明確にしています。仏具については相続をしても非課税になることから、純金仏具についても税金を課せられないというものです。

確かに、墓石を購入して死んだとしても相続税はゼロです。これについては、仏具も同様です。ただ、それが純金になると話は別です。純金だと資産価値が非常に高く、仏具とはいえないからです。純金仏具というのは、仏具の形をしたインゴットでしかありません。

つまり、純金仏具を購入して相続税対策をしようとしても、その効果はゼロです。同じ仏具であっても、純金である時点で「相続税が非課税になる」という対象からは外れてしまいます。

それでは、仏具を購入して日常的に礼拝をしていれば問題ないのでしょうか。これについても、当然ながら礼拝をしているからといって、純金仏具が無条件で相続税の対象から外されることはありません。

それが可能なら、全員が金の延べ棒ではなく純金仏具を購入して礼拝することになります。しかし、現実的にそのようなことをしている資産家は存在しません。

金による節税対策は慎重にするべき

相続税を減らすために金地金(インゴット)の活用を考える人は多いです。ただ、このとき金の延べ棒を家に隠して申告しない場合、脱税になるので気を付けましょう。古典的な手法ですが、誰でも思いつく方法なのですぐに脱税はバレてしまいます。

たとえ売ったときの値段が200万円以下で支払調書の提出がなく、マイナンバーを控えられることがないとはいっても、古物台帳を調べられてどのような取引があったのかすべて把握されることになります。ここから、怪しい取引をしていると後で税務調査に入られるようになります。

そこで金を売るときの注意として、100gに分けるべきだと解説しました。100gであれば一回の取引額が50万円以下になり、「譲渡所得50万円以下」に収まります。

また、生前贈与によって合法的に節税するにしても100g金塊に事前に分けなければいけません。そうすることによって、家族に無税で資産を移せるようになります。

インゴットを活用した相続であると、脱税による手法があったり、合法的な節税が可能だったりします。当然ながら脱税は許されません。ただ、生前贈与による節税であれば効果的です。ゴールドバーを分割して、小分けの状態で相続対策を練るようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。