事前に生前贈与することは大きな相続対策になります。無駄な相続税を減らすことができますし、遺産分割の問題を事前に解決することにもつながります。

これには、生前贈与で優遇措置が認められていることが理由です。特例があるため、生前贈与を利用して生前の相続対策を実践することで効果が高くなるのです。

しかし、生前贈与の特例とはいってもあまり意味のない制度もあります。また意味がないだけならいいですが、むしろ損をするケースすらあります。特例とはいっても、必ずしも節税効果が高いわけではないのです。

そこで、ここでは生前贈与の優遇措置について解説しながらも、その中身がどうなっているのかを含めて確認していきます。

もくじ

意味のある優遇措置は4つのみ

いくつかある優遇措置の中でも、実践する価値のある生前贈与での優遇措置は限られています。メリットのある贈与策がある一方で、デメリットばかりの生前贈与策もあるのです。

このとき相続税対策やスムーズな遺産分割をするため、まずは意味のある生前贈与策について理解しなければいけません。そうしたとき、以下の4つの優遇措置について理解するようにしましょう。

- 毎年110万円の基礎控除

- 住宅取得資金贈与の特例

- 障害者に対する最大6,000万円の贈与

- 生活費のそのつどの贈与

それぞれの中身についてメリットを確認していきます。

毎年110万円の基礎控除は生前対策で有効

あらゆる生前対策の中でも、メリットが非常に大きい相続税対策に毎年110万円の基礎控除があります。全員が行うべき対策であり、1億円ほどの資産家であれば、これを長年に渡って実践するだけで将来の相続税をゼロにできます。

生前贈与をするとき、毎年110万円までは非課税となっています。そのため単一年度ではなく、毎年少しずつ贈与を進めていけば無税にてお金を渡すことができるようになっています。

このとき、一人の人間につき110万円までが無税です。そのため子供が3人いる場合、20年に渡って生前贈与すれば以下の金額を非課税にて合法的に渡すことが可能です。

- 毎年110万円 × 3人 × 20年 = 6,600万円

こうして高額なお金を贈与できます。

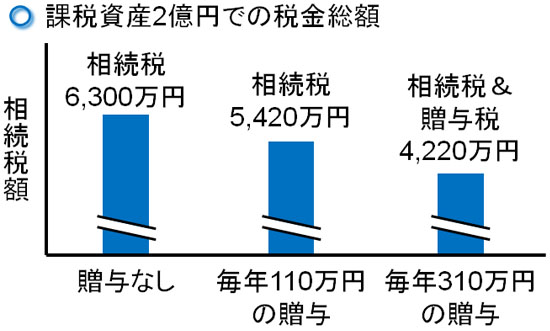

なお、より高額な資産を保有している人であれば、毎年300万円や310万円で贈与しても問題ありません。この場合、贈与税率は約6.3〜6.5%)です。参考までに課税資産2億円の人が相続するとき、「贈与なし」「毎年110万円の贈与」「毎年310万円の贈与」で比較すると、相続税は以下のように違ってきます。

- 贈与なし:相続税6,300万円

- 毎年110万円の贈与:相続税5,420万円

- 毎年310万円の贈与:相続税&贈与税4,220万円

贈与税というのは、単一年に一気に贈与すると税金が高額になります。ただ、毎年少しずつの贈与であれば基礎控除があるため、むしろ税金を非常に低く抑えられるようになります。

住宅取得資金贈与の特例を利用する

また、新築住宅の取得費用に関する特例も効果的です。子供や孫が家を購入するとき、その費用を祖父母や親が負担してあげるというものです。この制度を利用する場合、300~700万円が非課税になります(年によって変わります)。

しかもこの特例については、3年以内加算が適用されません。通常、死亡前3年以内の生前贈与については無効化され、相続税の財産に含めて計算するようにします。ただ、住宅取得の生前贈与だと死亡の直前に贈与しても問題ないとされています。

非常に使い勝手がいいため、多くの人が利用しています。ただ、以下の条件があることは理解しましょう。

- 子供または孫が贈与を受ける

- 生前贈与された翌年3月15日までに住宅に取得し、住んでいる

さらにいうと、この制度を利用する場合は必ず申告をしなければいけません。以下のような、贈与税の申告書を提出するのです。

こうした申告書を提出していない場合、住宅取得に関する生前贈与の特例は適用されなくなります。「申告しなくてもバレないのでは?」と考える人は多いですが、税務署からすると簡単にバレるようになるため、「トラブルを防ぐためにも確実な申告が必須だ」と考えるようにしましょう。

障害者への贈与は6,000万円まで可能

なお中には、障害のある子供をもつケースがあります。そうしたとき、生前贈与の特例を利用することができます。障害者への生前贈与については、以下のような生前贈与の非課税枠が設けられています。

- 特別障害者:6,000万円

- それ以外:3,000万円

この制度を利用するためには、信託銀行などの金融機関を利用することで、事前に専用の預金口座を作る必要があります。ただ、この口座を作成するだけで高額なお金が非課税となります。

なお、依頼する信託銀行によっては高額な毎年の管理手数料を取られることがあります。そのため、毎年の管理手数料が無料の金融機関を利用するのが基本です。

依頼する金融機関を間違えると、むしろ贈与税・相続税の支払いよりも銀行への費用支払いのほうが高額になってしまい、優遇措置を利用する意味がなくなってしまうことがあります。そのため専門家と相談したうえで、費用がほとんどかからない金融機関を利用するようにしましょう。

そのつどの生活費の支給は元々が無税

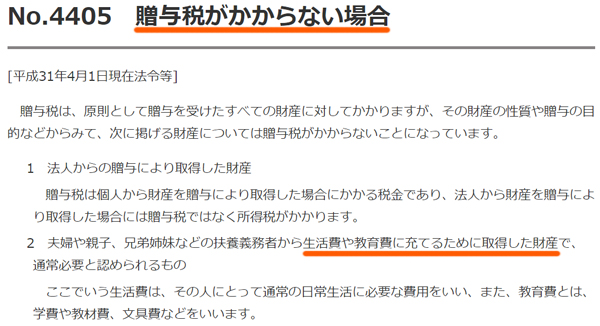

また特別な優遇措置というわけではないものの、生活費や教育資金をそのつど支払う場合であれば、元々が無税となります。

実際のところ、親が子供に対して「日々の生活費」「教育資金」「居住費用」を出していたとしても、贈与税を課せられたというケースは一度も聞いたことがないと思います。また、そうした費用について贈与税の申告をする人もゼロです。これは必要になったとき、そのつどの支払いは贈与に含まれないからなのです。

これについては、国税庁も以下のように公式サイトで認めています。

そのため子供や孫に対して生活資金の負担をする場合、積極的にお金を出してあげるといいです。このときの負担については、「医学部の学費で合計1,000万円が必要」など、どれだけ金額が高額であったとしても無税です。

デメリットの多い生前贈与は多い

このようにメリットのある生前贈与の優遇措置がある一方で、デメリットばかりの特例もあります。特例というのは、何でもいいから利用すればいいわけではありません。

相続において、相続での節税に詳しい専門家に相談せず、素人判断で対策したり相続に特化していない専門家に頼ったりする場合、むしろ損をする確率が非常に高くなります。これは、ダメな生前対策を採用することになるからです。

そうしたとき、生前贈与での対策で「利用するべきではない優遇措置」はいくつも存在します。知識なしに相続対策を進めると損をするのは、デメリットの多い特例を選択する人が後を絶たないからなのです。具体的には、以下のような特例がこれに該当します。

- 相続時精算課税

- 夫婦間贈与での非課税枠

- 教育資金贈与の特例

- 結婚・子育て資金の生前贈与

一見するとメリットの多い特例のように思いますが、実際のところデメリットが大きくなります。この理由を解説していきます。

相続時精算課税はデメリットが大きい

財産のうち2,500万円までの生前贈与であれば、非課税にて財産を渡せる制度として相続時精算課税があります。2,500万円と高額な資産を移せるため、現金や不動産の贈与では非常に優れているように思えてしまいます。

確かに2,500万円がすべて控除されるならメリットが大きいです。ただ、相続時精算課税はその名前の通り、「生前贈与で控除した部分については、相続時に加算する」という制度になっています。つまり、節税効果はゼロです。

例えば、以下のような状況だとします。

- 相続時精算課税制度で2,000万円を生前贈与

- 死亡時の財産が5,000万円

この場合、「2,000万円(生前贈与した財産) + 5,000万円(死亡時の財産) = 7,000万円」に対して相続税を計算することになります。

しかもこの制度を利用すると、「毎年110万円の非課税枠を利用できない」「小規模宅地等の特例:土地価格が80%減になる特例を使えない」などデメリットが大きく、優遇されるどころか損をする制度になっています。

夫婦間贈与にメリットはゼロで確実に損をする

デメリットの大きい制度は他にもあり、その一つが夫婦間での生前贈与です。結婚して20年以上が経過する夫婦について、居住用不動産については2,000万円まで非課税という優遇措置があります。

ただ配偶者については、相続だと1億6,000万円の非課税枠があります。そのため、よほどの資産家でない限りは元々が無税です。しかし生前贈与であると、2,000万円を超えた部分には高額な贈与税を課せられます。

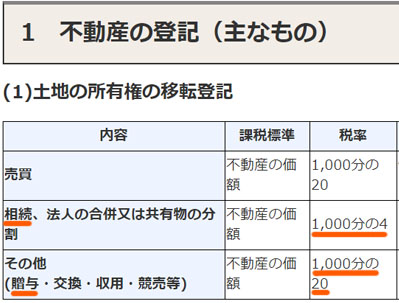

それだけでなく、相続で土地・建物を受け継ぐ場合は「不動産取得税がゼロ」「登録免許税が5分の1」などの優遇措置があります。しかし、生前贈与ではこうした優遇措置がありません。例えば、以下は国税庁が公式サイトに掲載している登録免許税の税率です。

このように、相続ではなく生前贈与を選択すると多くの税金支払いが発生します。

それだけでなく、生前贈与では小規模宅地等の特例を利用できず、土地価格の80%減額はありません。あらゆる面から、デメリットしかない制度が夫婦間の生前贈与の特例です。

教育資金の贈与はそのつどで問題ない

他にも、教育資金の生前贈与はわりと有名です。事前に制度を利用することで、最大で1,500万円まで非課税になるというものです。

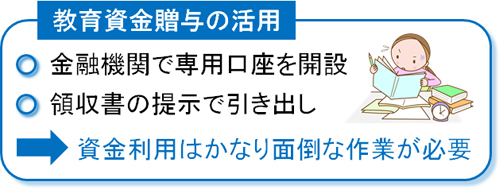

ただ、この制度は非常に面倒です。金融機関にお金を預けるとき、専用口座を開かなければいけません。また領収書を取っておき、金融機関に提示することで教育資金のための支出であることを明示する必要があります。

さらには30歳までに使い切る必要がありますし、余ってしまったお金については贈与税の判定になってしまいます。つまり、高額な税金を課せられる可能性が高いです。

しかし前述の通り、事前の贈与ではなく「そのつどごとに教育資金を支出する場合であれば、元々が無税」です。そのため教育資金については、面倒な制度を利用するのではなくそのつどの贈与をすれば問題ありません。

教育資金の制度はそれなりに知られているものの、メリットとデメリットを比べたときデメリットが大きいため、利用しないようにしましょう。

結婚や子育ての資金贈与を利用する意味がない

また、先ほどの教育資金の生前贈与と同じように、「煩雑な作業だけ必要であり、存在自体が意味のない制度」として、結婚や子育ての資金に関する生前贈与があります。最高1,000万円までなら、子供や孫に対して生前贈与したお金が無税になるという制度です。

このとき、より具体的には以下のようになっています。

- 結婚資金:300万円まで

- 結婚資金+出産・子育て資金:1,000万まで

教育資金と同じように、金融機関にて専用口座を開設したうえで生前贈与をするのがこうした制度です。また、金融機関へ領収書を提示することで、ようやくお金を引き出せます。

ただ、前述の通り生活費や教育資金については「そのつど贈与する場合」など元々が無税です。実際のところ、結婚式の費用を親が一部負担することは多いものの、贈与税を課せられたケースはこれまで一度もありません。これは、出産や子育て資金についても同様です。国税庁が無税だと認めているからです。

面倒な手続きが増えるだけのため、利用する価値のないデメリットばかりの特例になります。

意味のある生前贈与かどうかを見るべき

ここに挙げた制度が生前贈与で利用できる優遇措置のすべてです。ただ、具体的にその中身について確認していくと、メリットどころかデメリットの目立つ制度がいくつも存在することに気が付きます。

「優遇措置で非課税枠がある」というと、何だか得をできそうに思えてしまいます。ただ実際には、利用することで 得になるどころか、むしろ損をするケースもたくさんあります。生前対策を素人判断で行うと、高確率で損をするのは理由があるのです。

そこで生前贈与で利用できるそれぞれの特例について、メリットとデメリットを見極めたうえで利用するようにしましょう。

特例は、やみくもに利用すればいいわけではありません。ただ、素人がその具体的な中身をすべて理解することは不可能です。生前対策を含め、相続での節税に詳しい専門家と早めに相談し、節税対策を進めるといいです。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。