相続を考えるとき、事前に生前贈与を選択することで資産を渡そうと考えることはよくあります。その中でも、相続時精算課税制度を活用して生前贈与をする人もいます。

相続時精算課税制度を利用すれば、贈与税の支払いを免除されるようになります。後で相続税を支払う必要はあるものの、その場で高額な贈与税を支払う必要はありません。

また、相続税の支払いがほとんどない人であれば、相続時精算課税制度によって税金還付をされることもあります。つまり、払い過ぎてしまった税金を後で取り戻すことができるのです。そのため、どのような仕組みになっているのか事前に理解しなければいけません。

節税にはならないものの、高額な財産を先に生前贈与したいときに役立つ制度になります。ここでは、どのようにして相続時精算課税制度を活用すればいいのか解説していきます。

2,500万円の控除が可能な相続時精算課税制度

通常、生前贈与は節税のために活用されます。毎年、少しずつお金を贈与していくのです。暦年贈与という制度があり、毎年110万円までなら無税にて生前贈与することが可能になっています。

110万円を超えた分については贈与税がかかります。そのため毎年110万円の範囲に抑えて生前贈与してもいいし、多少の贈与税支払いが発生してもいいので少しずつ贈与を継続しても問題ありません。

・相続時精算課税制度による生前贈与

それに対して、まったく異なる生前贈与の制度として相続時精算課税制度があります。このとき税務署に届出をすることで、「私は相続時精算課税制度を適用させます」と宣言する必要があります。

相続時精算課税制度はどういう制度かというと、「2,500万円までであれば贈与税控除がある」というものです。つまり、2,500万円までの財産であれば贈与税を支払う必要がありません。

また2,500万円を超えた部分については、税率20%が一律で課せられるようになります。通常、贈与税は累進課税となっており、税率は最高55%です。ただ、これが一律20%で問題ないとなっているのです。

例えば4,000万円の不動産を贈与した場合、通常だとあり得ないほどの贈与税を課せられるものの、相続時精算課税制度であれば、「4,000万円 - 2,500万円 = 1,500万円」の20%が税金なので、税額は300万円で済みます。

相続税に加算され、節税にはならない

なお、贈与税2,500万円が免除されるという事実だけを聞くと、非常に優れているように思えます。ただ、実はほぼ節税にならない制度になります。

確かに財産2,500万円については贈与税が免除されます。ただ、実際に相続が発生したら「それまで免除されていた生前贈与分の財産についても、相続税として計算する」ようになります。例えば、以下のような状況だったとします。

- 相続時精算課税制度で2,000万円を生前贈与

- 死亡時の財産が5,000万円

この場合、「2,000万円(生前贈与した財産) + 5,000万円(死亡時の財産) = 7,000万円」の相続財産について、相続税を計算することになります。

つまり相続時精算課税制度を利用しても利用しなくても、課せられる相続税額は同じだと考えるようにしましょう。相続時精算課税制度という名前の通り、「生前贈与の分を相続税として考えて問題ないですよ」という制度になります。

・不動産は分けることができない

暦年贈与をするとはいっても、現金であれば分割して渡すことができます。ただ、土地・建物などの不動産は分割できません。対象の不動産について、一括で渡す必要があります。

ただ、どうしても生前に渡さなければいけない不動産が出てきたとき、通常の贈与税では異常なほど高額な税金になります。そうしたとき、相続時精算課税制度を活用すると生前贈与時の税額を大幅に抑えることができます。

現金や株など、分けられるものについて相続時精算課税制度を使う意味はありません。ただ、不動産などであれば相続時精算課税制度を利用する価値があるといえます。しかし、一般的に不動産は生前贈与すると無駄に高い税金になるため、これについては注意しなければいけません。

値上がりする財産は例外的に節税になる

なお、相続時精算課税制度は節税にならないことを述べましたが、例外的に「将来は確実に値上がりすると分かっている財産」であれば大幅な節税になります。

例えば1,000万円の土地を生前贈与によって取得したとします。これが相続時に3,000万円に膨れ上がっていたとしても、「相続税計算に加えるのは取得時の1,000万円で問題ない」ようになっています。後での値上がりは考慮せず、あくまでも生前贈与されたときの評価額で計算します。

この場合、値上がりした分だけ節税になります。本来であれば、相続発生時の財産評価額で計算しなければいけません。ただ相続時精算課税制度を活用していれば、贈与時の評価額で計算することになるのです。

もちろん、財産価値が将来上がるかどうか不明なケースは多いです。反対に財産価値が下がった場合、節税どころか相続税が通常よりも多くなることは理解しましょう。

遺産分割によるトラブルを防げる

またその他のメリットとしては、遺産分割によるトラブルを防げることもあげられます。生前贈与だと、対象物を特定の人に渡すことになります。そのため、遺産分割による相続争いを回避できるのです。

相続で争いが起こるのは、多くは死亡時点で相続財産が残っているからです。残った財産をどのように分割するのかで揉めることになります。ただ、既に生前贈与によって特定の人の手に渡っていれば、遺産分割によるトラブルが起こりません。

もちろん、生前に特定の一人にだけ高額な財産を渡していると「あの人だけ高額な資産を生前贈与されている」と指摘されることはあります。

これについては「時と場合」によりますが、やり過ぎなければ多くのケースで遺産分割トラブルを防げることには変わりありません。

暦年贈与と併用できないデメリット

それでは、相続時精算課税制度で贈与税控除を行うデメリットとしては何があるのでしょうか。これについては、暦年贈与との併用ができなくなることがあげられます。つまり、毎年110万円の非課税枠がなくなります。

節税メリットを考えると、暦年贈与は非常に優れています。例えば30年に渡って少しずつ贈与すれば、「110万円 × 30年 = 3,300万円」ものお金を無税にて渡すことができます。

また、110万円は「一人の人間」に対してになります。もし、子供3人に30年に渡って贈与する場合は「3,300万円 × 3人 = 9,900万円」ものお金を非課税にて合法的に移せるようになります。

毎年の暦年贈与というのは、節税効果を考えると非常に大きいです。こうした節税メリットを利用できなくなるのは、相続時精算課税制度を活用する大きなデメリットだといえます。

小規模宅地等の特例を利用できない

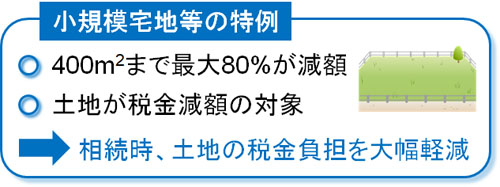

また、さらに大きなデメリットがあります。それが、相続時精算課税制度を活用して生前贈与した土地について「小規模宅地等の特例を利用できない」ことです。

高額な節税が可能になる制度として小規模宅地等の特例があります。居住用・事業用として土地を相続したとき、400m2まで最大80%の評価減が可能になるという制度になります。

土地の相続税負担額を大幅に減額できるため、小規模宅地等の特例については全員が活用するべき制度になります。ただ、相続時精算課税制度を使って生前贈与してしまった土地は小規模宅地等の特例を使えなくなるのです。

そのため不動産の相続をする場合、土地面積がそこまで大きくないのであれば、相続時精算課税制度での生前贈与をしないほうがいいケースは多いです。親名義で建物を建て、相続によって財産を移動させたほうが大幅に税金を抑えられる場合は多いのです。

もちろん人によって状況は異なります。そのため、あなたの場合はどの方法を選択したほうがいいのか専門家を交えて考えるようにしましょう。

・相続時精算課税制度は撤回できない

なお、一度でも相続時精算課税制度を選択すると撤回できません。そのため、利用にあたっては慎重に判断する必要があります。

後で取り下げることができない以上、土地などの不動産を生前贈与するにしても、小規模宅地等の特例を利用できないことを理解したうえで実施しなければいけません。

二重課税を防ぐため、贈与税額控除ができる

なお、総額で2,500万円まで贈与税控除があるとはいっても、前述の通りそれを超えた分については20%の税率で贈与税を支払わなければいけません。

ただ既に贈与税を支払ったにも関わらず、相続税のときに再び税金を支払うとなると二重課税になります。二重課税は基本的に違法であるため、これについては避けなければいけません。

そうしたとき、相続時精算課税制度は二重課税にならないようになっています。具体的には、贈与税として既に支払った分については控除されます。これを贈与税額控除といいます。例えば、以下のような状況だったとします。

- 相続時精算課税制度での贈与税支払い:200万円

- 相続税の金額:1,000万円

生前贈与した財産について、そのまま相続税として計算するわけですが、そのうち200万円分については贈与税として既に支払っています。そこで、「1,000万円(相続税) - 200万円(既に支払った贈与税) = 800万円」だけ相続税を支払えば問題ありません。

支払った贈与税は差し引くことができるため、贈与税額控除によって二重課税は起こらないと考えましょう。

贈与税が多い場合は税金還付がある

ただ場合によっては、相続税がゼロまたは非常に少ないため、税金の還付を生じることがあります。贈与税として支払った分が後で戻ってくるようになるのです。

例えば、これまでに4,000万円を生前贈与している場合、相続時精算課税制度であれば前述の通り「4,000万円 - 2,500万円 = 1,500万円」に対して20%の贈与税となり、300万円の税金を支払っていることになります。

このとき、相続税については最低3,600万円の控除がありますし、相続財産が少ない場合は贈与税よりも税率が低くなります。そのため場合によっては、支払った贈与税よりも少ない金額の相続税を支払うことになることがあります。

例えばすべての相続税を計算したところ、相続税が200万円だったとします。ただ既に贈与税として300万円を支払っていると、通常よりも高額な税金を支払っていることになります。

この場合、納め過ぎた税金については還付されることになります。今回であれば、「300万円(支払った贈与税) - 200万円(実際の相続税) = 100万円」が還付されます。

還付とはいっても、納め過ぎた税金が戻ってくるだけなので得をしているわけではありません。ただ、お金が返ってくること自体は非常に意味が大きいです。そのため贈与税を納めており、相続税の金額が少ない場合、還付金の対象かどうか注意深く確認するといいです。

仕組みを理解し、相続時精算課税制度を利用するべき

通常の生前贈与の方法とは異なるやり方として相続時精算課税制度があります。毎年110万円の贈与税非課税枠を利用するのではなく、総額2,500万円までの資産について贈与税を控除できるというものです。

ただ、節税できるわけではありません。「相続時精算課税制度を利用して生前贈与した資産」を含めて相続税の計算をするようになるからです。

また「暦年贈与を利用できない」「生前贈与した土地について、小規模宅地等の特例を利用できない」などのデメリットもあります。そのため、本当に相続時精算課税制度を活用したほうがいいのか確認する必要があります。

なお実際に行う場合、贈与税の支払いが発生しており、相続税の金額が少ない場合は還付の可能性があります。そのため還付まで視野に入れて、相続時精算課税制度を活用するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。