相続を考えるとき、生前贈与によって事前に資産を他の人に渡したいと考える人は多いです。生前贈与を有効活用するほど、大幅な節税が可能になるからです。

そうしたとき、夫から妻(まはた妻から夫)へ生前贈与することを考える人がいます。ただ、夫婦間での生前贈与は意味ないのでやめましょう。頑張って生前贈与するのはいいですが、むしろ損をする可能性が高いからです。

また夫婦の場合、2,000万円までなら不動産について非課税にて生前贈与が可能という制度があります。ただこれを利用すると、100%の確率で損をします。

配偶者との間では、相続対策を検討しないのが大原則です。この理由について、解説していきます。

相続税の配偶者控除で1億6,000万円が存在する

なぜ、夫から妻への生前贈与をするのが意味ないのでしょうか。この理由の一つに、配偶者が財産を受け取るときほとんどの確率で無税になるからです。

相続のとき、配偶者には高額な非課税枠が認められています。これは配偶者控除と呼ばれ、1億6,000万円が非課税になります。こうした高額なお金が無税になるため、よほどの富裕層でない限り、配偶者に税金が課せられることはありません。

一方で通常の贈与だと、年間110万円以上を生前贈与する場合は贈与税が課せられるようになります。

そのまま死亡して相続が発生すれば1億6,000万円まで無税にてお金が移動するにも関わらず、わずか110万円を超えた時点で高額な贈与税支払いが発生するようになるのです。これが、「夫婦間での生前贈与が意味ない」といわれる最大の理由です。

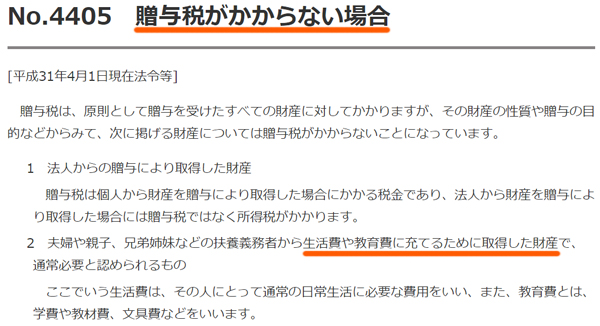

現金の銀行口座移動や生活費で贈与税は発生しない

なお、実際のところ夫婦間で銀行口座の資金移動をしたとしても贈与税が発生することはありません。生活費や教育資金としての使用であれば、贈与税は発生しないからです。

これについて、以下の通り国税庁も認めていて公式サイトに明記されています。

夫婦であれば、生活費のために口座の資金移動をさせるのは普通です。すぐに使わないお金だったとしても、配偶者同士で高額なお金を移動させるのは特に珍しいことではありません。

もちろん、1,000万円以上のお金を一気に移すのは不自然です。また、お金を移動させた後に株式や不動産を購入していると、どう考えてもおかしいといえます。ただそうではないのであれば、「生活費のため」という言い訳のもと贈与税はかかりません。

そうはいっても前述の通り、相続発生まで待てば1億6,000万円もの高額な非課税枠が存在するため、配偶者だとそもそも無税の人が大半です。そうした事実を理解すれば、配偶者同士で相続税対策をするのは「ほとんどの人にとって意味がない」といえます。

居住用不動産の2,000万円の配偶者控除は無意味

このように、現金を夫婦間で生前贈与してもいいですが無意味です。ただ贈与対象が不動産になると、より意味がなくなるどころか、むしろ確実に損をします。不動産は生前贈与に向いておらず、実際に生前贈与すると「100%に近い確率で高額なお金を失う」と分かっているのです。

例えば配偶者同士で利用できる非課税枠として、2,000万円の配偶者控除があります。先ほどの配偶者控除は「相続(死亡したとき)の1億6,000万円の非課税枠」になります。そうではなく、生前贈与でも夫婦間では配偶者控除があります。

結婚して20年以上、連れ添っている夫婦については「居住用の不動産を配偶者同士で生前贈与する場合、2,000万円まで非課税になる」という制度があるのでます。

ただ同じ配偶者控除でも、この生前贈与については絶対に利用するべきではないというわけです。

・土地や建物の価値以上は贈与税が発生

一見すると、いい制度のように思えます。ただ、相続で取得すれば1億6,000万円まで無税なので、その他の現金資産などを合わせても税金ゼロになりやすいのが配偶者です。

ただ不動産は高額になりやすく、特に都市部の住宅だと財産価値が2,000万円以上のケースはよくあります。そうした不動産を生前贈与すると、2,000万円まで非課税とはいっても超えた部分については贈与税を課せられます。相続なら1億6,000万円まで非課税なので無税だったにも関わらず、無駄に贈与税が発生するのです。

居住用の住宅を生前贈与すると、高い税金発生のリスクがあることは理解しましょう。

家(自宅)の不動産取得税や登録免許税が高くなる

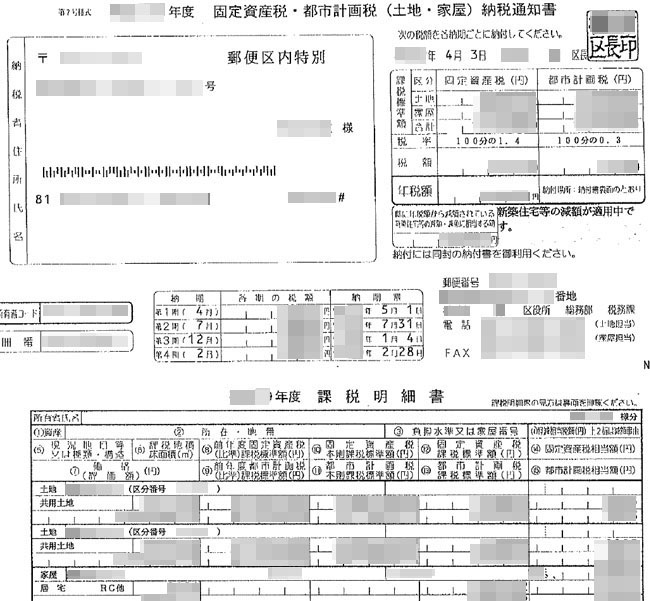

しかし中には、「自分たちの家(自宅)の土地・建物は2,000万円以下の価値なので問題ない」と考えるケースがあります。どれくらいの評価額なのかについては、毎年通知がくる以下の納税通知書の固定資産税評価額欄に明記されているため、ここから確認できるのです。

ただ、それでも不動産の2,000万円の非課税枠を利用するのはやめましょう。土地や建物の場合、他にも発生する税金が存在するからです。

通常の不動産売買だと、不動産取得のときに不動産取得税を課せられます。不動産取得税は不動産価格の3~4%が税金であり、かなり高額です。

しかし相続で不動産を得る場合、不動産取得税はゼロです。一方で生前贈与の場合、相続のような優遇措置はなく不動産取得税が課せられます。

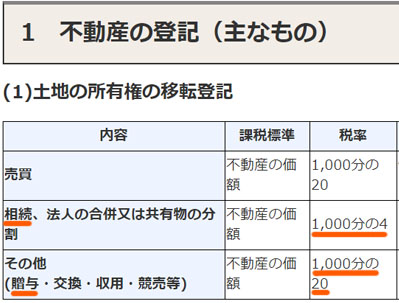

また不動産の所有権を移転するとき、相続では通常よりも登録免許税の税率が低くなっています。不動産価値の0.4%が登録免許税であり、通常よりも5分の1になっています。ただ、これが生前贈与だと通常の不動産取得と同じになり、登録免許税の税率は2%です。以下のように、国税庁の公式サイトにも明記されています。

つまり、相続ではなく生前贈与にて夫から妻(妻から夫)へ居住用住宅を渡す場合、不動産取得税と登録免許税の分だけ多くの税金を課せられるようになります。

たとえ不動産価値が低かったとしても、夫婦間で生前贈与してはいけません。土地・建物の場合は現金とは異なり、その他の税金が発生するからです。

夫から妻への贈与で小規模宅地等の特例を使えない

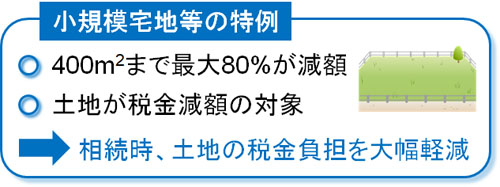

不動産の生前贈与が微妙な理由は他にもあります。それは、小規模宅地等の特例です。相続であれば、自宅の土地について80%が減額されるようになります。つまり、土地評価額のほとんどがなくなると考えて問題ありません。

400m2までなら、小規模宅地等の特例によって土地評価額を大幅に下落できます。

土地で400m2といえば、かなり広いといえます。都市部では、自宅としてこれだけの土地を保有する人はほぼいないほどの広さなので、夫や妻で自宅を相続する場合はほぼ確実に400m2以内に収まります。

ただ生前贈与にて渡す場合、小規模宅地等の特例は利用できません。不動産評価で高額になりやすいのは土地であり、小規模宅地等の特例を利用できないために贈与税の支払いを生じるケースは頻繁に起こります。また、相続であれば土地の評価額を限りなく減額できたのに、生前贈与では利用できません。

こうしたことも、生前贈与が向いていない理由になります。

生前贈与の利用で申告が必要

なお通常の生前贈与を活用するとき、年間110万円以下であれば贈与税の支払いが不要であるため、この範囲内に収まっている場合は特に申告をする必要はありません。

ただこれが「不動産の贈与による生前贈与を行い、2,000万円の非課税枠を利用した」となると、たとえ2,000万円以下の不動産贈与で税金なしであったとしても申告をしなければいけません。つまり、非常に面倒な手続きが発生するようになります。

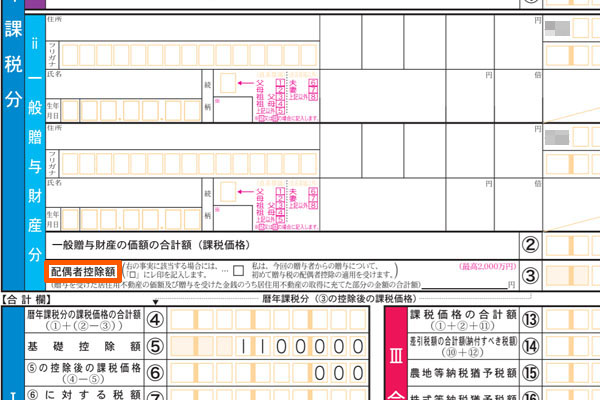

このとき、以下のような贈与税用の申告書について、「配偶者控除額」を含め項目のいろんな部分に記入し、提出しなければいけません。

自分で頑張って調べて手続きをしても問題ありません。ただ、どのような書類を集めればいいのか理解できず、税理士などの専門家に頼るケースも多いです。その場合、申告の手助け費用として5~10万円などの報酬支払いが発生します。

相続であれば、相続税が発生しない場合は元々何も申告しませんし、相続税がある場合は最初から税理士に依頼します。しかし生前贈与であると、専門家に支払う無駄な費用が発生しやすくなることは理解しましょう。

子供や孫への生前贈与が意味ある

このように考えると、現金や不動産を含め「なぜ夫や妻同士で生前贈与を行うのが意味ないのか」を理解できると思います。夫婦間で相続税対策を実施する効果は乏しく、配偶者の間での節税対策は行わないようにするべきなのは理解しましょう。

そうではなく、相続対策では子供や孫への節税策が必須です。配偶者だと無条件で1億6,000万円が非課税になるものの、相続によって子供や孫へ財産を移動させる場合、こうした優遇措置がないからです。

- 現金

- 不動産

- 生命保険

- 株式(有価証券)

これらの財産について、配偶者へ頑張って移動させるのはいますぐやめて、子供・孫への節税対策へと切り替えるようにしましょう。

実際のところ、意味のない相続対策を実践している人は非常に多いです。また、知識のない状態で対策を実行に移すと、節税になるどころかむしろ損をします。不動産に対する2,000万円の非課税枠がまさにこれに該当します。相続対策では、正しいやり方があることを理解しましょう。

生前贈与で配偶者同士の対策はやめるべき

間違った相続税対策の代表例が「夫婦間で財産のやり取りをする」ことです。ただ、これを実践すると得をするどころか、むしろ損をする確率が高いです。

相続税は非常に高額です。そのため、事前に節税を考えるのは非常に素晴らしいといえます。しかし、やり方を間違えると高額なお金が消えていくようになるのです。

夫や妻の場合、現金や不動産、生命保険(死亡保険金の受け取り)、株式を含め、配偶者ではなく「どうすれば子供や孫に対して、少ない税金で財産を移動させればいいのか」だけを考えるようにしましょう。配偶者は元々が非常に優遇されているため、子供や孫へ対策しなければ残された子供や孫が困るようになります。

非課税というと、何だか得をできるように思えます。しかし、実際のところ相続・贈与では特になるどころか、損をする特例や非課税枠は意外と多いです。配偶者間での生前贈与がこれに該当します。高額なお金を失わないためにも、正しい節税策を実施するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。