相続をするとき、特定の人に財産を与えなければ不都合な事態に陥ることがあります。例えば、特定の孫に遺産を分けたいと考えることがあるかもしれません。

他に事業承継の場面では、株式を後継者に集中させなければ経営がとん挫するようになります。そこで、株式(自社株)を保有する先代社長が死亡した段階で全株式が後継者へ移動するように仕向ける必要があります。

こうしたとき、活躍するのが遺言代用信託です。遺言代用信託を利用することで、狙った財産を特定の人に相続させることができます。

ただ、遺言代用信託を利用するときは注意点があります。そこで、遺言代用信託にどのようなメリット・デメリットがあるのか解説していきます。

遺言の代わりに信託を利用する遺言代用信託

まず、遺言代用信託とは何なのでしょうか。これは、「遺言の代わりに信託を利用することで、特定の人に財産を残すこと」と考えれば問題ありません。

通常の法定相続ではなく、特定の人に多くの財産を残したかったり、ある財産だけ一人の人間に集中させたかったりするときは、遺言を利用するのが一般的です。ただ、遺言ではなく信託を利用するのです。

信託を利用すれば、「認知症を発症したときにすべての手続きを家族に代行してもらう」などの指定が可能になります。認知症を発症すると財産が事実上、凍結されるようになりますが、家族信託を利用していればそうした事態に陥ることがないのです。

ただ、生前対策として家族信託を活用するのではなく、死亡したとき(相続が発生したとき)に遺言の代わりとして信託を利用するのが遺言代用信託になります。

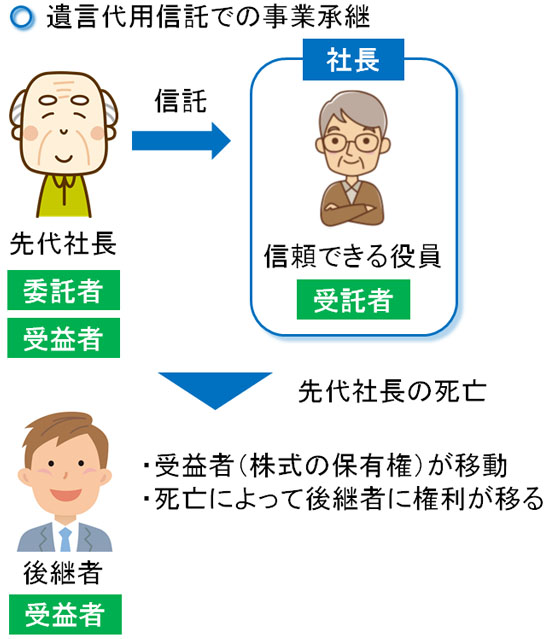

例えば会社経営を引き継ぐ事業承継の場面だと、後継者の息子に引き継がせるにしても年齢が若く、社長にするには不安なケースがあります。そうしたとき、信頼できる役員に社長の座を渡します。ただ、信託によって「先代社長が死亡したら後継者に自己株式の権利が移る」ように設定しておきます。

このとき死亡&相続発生によって、受益者(株式の所有権)が後継者(信託された財産の利益を受け取れる人)に移ります。信託する財産は銀行預金でも不動産でもいいですが、今回は有価証券(自社株)になります。

信託によって信頼できる役員(受託者)に社長の座を譲り、経営を任せることになるわけですが、この時点では株式を保有する権利(受益者)は先代社長のままです。ただ、死亡によって自社株の保有権(受益者)が後継者に移るように指示するのです。

いずれにしても、このように死亡によって財産権利を移動させる信託が遺言代用信託になります。

空白期間なしに引き継げるメリット

なお、一般的な家族信託は生前対策として活用します。ただ、信託では他の第三者に財産管理を任せつつ、受益者(財産の利益を受け取れる人)は親族内だけに限定できるため、不動産オーナーや会社経営者などの事業承継で遺言代用信託が広く活用されます。

こうした遺言代用信託を活用することの最大のメリットとしては、相続時の空白期間をゼロにできることがあげられます。

通常、先代社長が多くの株式を保有したままで死亡した場合、相続手続きが終了するまで経営者が定まらず、経営が宙に浮くようになります。ただ、遺言代用信託を設定していればそうしたことがありません。

例えば不動産オーナーであれば、死ぬ直前まで大家として活躍する人が非常に多いです。特に難しい経営判断をするわけではなく、優れた賃貸マンションさえ保有していれば、後は広告などを出して借主を探すのが主な仕事になるからです。

そうしたとき、事前に信託を設定していれば資産が凍結されず、任された親族が不動産を継続して管理できるようになります。こうした性質から相続の中でも、事業承継で遺言代用信託が広く活用されています。

特定の人間に財産を残せて、孫の代まで指定できる

なお、信託では特定の人に限定して財産を残すことができます。つまり、遺言とまったく同じ効果を発揮させることができるのです。「死亡を起因として、特定の人に財産を与える」ことが可能になっています。

ただ、死亡によって遺産を特定の人に渡すのであれば遺言で問題ありません。そうしたとき、不動産オーナーや会社経営者の場合だと、信託であれば「他の人に経営を託しながらも確実に後継者へ財産を渡せる」ようになります。

先の例で記した通り、「外部の役員を社長に据え、次期経営者の息子が育つまで社長職を頑張ってもらう」などが可能になるのです。

・死亡時点に限らず、生前での対策も可能

もちろん、生前対策として「認知症を発症したとき、他の人が不動産や会社を管理することで、いままで通り問題なく経営できるようにする」ことも可能です。

遺言というのは、死亡した時点でしか効果を発揮できません。それに対して、信託であれば遺言では無理な生前対策や、「他の人に財産を管理してもらいながら、最終的には親族へ遺産を渡す」などの指示が可能になるのです。

・孫の代まで指定できる

また、遺言代用信託で相続をする場合だと孫の代まで指定することができます。難しい言葉では「後継ぎ遺贈型受益者連続信託」といいますが、何世代にも渡って財産を相続できる人間を指定できると考えましょう。

遺言では、死亡した時点でしか効力がありません。つまり、次の世代まで指定することはできません。ただ、家族信託であれば可能になるのです。

遺言より家族信託が優先される違いや特徴

このように遺言と本人死亡後に利用する家族信託(遺言代用信託)には違いがありますが、中には遺言と家族信託の両方を利用するケースもあります。この場合、どちらが優先されるのでしょうか。

結論をいうと、遺言よりも家族信託のほうが優先されます。基本的には、どのような場合であっても家族信託が優先されると考えましょう。例えば、以下の2パターンが考えられます。

- 遺言を作成した後、家族信託を設定する

- 家族信託を設定した後、遺言を作成する

このうち、両方のケースとも家族信託(遺言代用信託)が優先されます。遺言と家族信託で内容が重なる部分がある場合、遺言代用信託に記されている通りに相続するのです。そのため、遺言と家族信託を併用するにしても、内容が重ならないようにするといいです。

信託銀行を利用する遺言代用信託

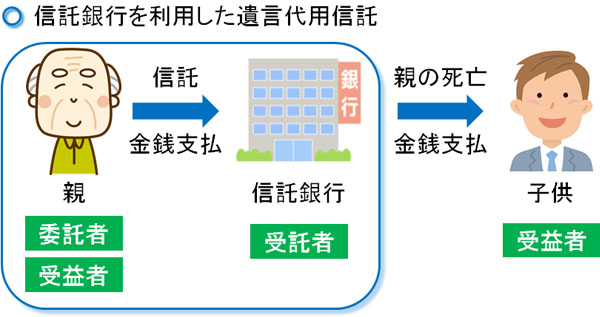

なお、中には「遺言代用信託=信託銀行に財産を預けること」と考えている人がたくさんいます。ただ、これは間違いです。信託銀行が広く商品として遺言代用信託という言葉を使っているためにそうした勘違いをする人は多いものの、ここまで述べた通り必ずしも信託銀行を利用する必要はありません。

もちろん、遺言代用信託を利用するときに信託銀行を活用しても大丈夫です。信託銀行を利用する場合、不動産オーナーや会社経営者に限らず、その他の一般人も含めて広く利用できます。このとき、財産管理する人(受託者)を信頼できる家族や第三者ではなく、信託銀行に設定します。

このときであれば、親が信託銀行に現金を預けることになります。その後、親が死亡したら信託銀行から対象の親族(配偶者や子供など)にお金が支払われるようになります。

信託銀行を利用するメリットとしては、資産凍結が起こらないことがあげられます。対象の人が死亡した場合、その瞬間に銀行口座が凍結されてお金の引き出しができなくなります。誰が銀行預金を相続するのか確定するまで塩漬けになるのです。

それに対して、遺言代用信託では「誰にお金を相続させるのか」を事前に明確に決めています。そのため、お金を引き出すにしても特に問題なく信託銀行から預金を下ろすことができます。遺言でも資産凍結が起こるものの、遺言代用信託ではそうした事態が起こりません。

・元本保証であり、手数料は無料も可能

なお、信託銀行を利用するときに気になるのが手数料です。これについては、元本保証していて手数料無料の遺言代用信託サービスが多くの信託銀行から提供されています。

もちろん中には、信託手数料としてお金を取られるケースもあります。ただ、そうした信託銀行の商品については利用する価値がありません。必ず手数料を確認し、元本保証かどうかを確認するようにしましょう。

現金のみで不動産や株式は適用外のデメリット

なお、家族や第三者を財産管理者(受託者)に指定する遺言代用信託の場合、株式や不動産を含め、あらゆる財産に対して利用できます。一方で信託銀行を利用する場合、最大のデメリットとして「金銭の信託しか受け付けていない」ことがあげられます。

つまり、事業承継のために有価証券(自社株など)や不動産の遺言代用信託を信託銀行に依頼しようとしても受け付けてくれません。

信託銀行にとって、現金を預かることでしか基本的にメリットがありません。現金を預かるからこそ、現金を国債購入などの投資に回すことで銀行は稼ぐことができるわけです。また元本保証や手数料無料にしているのは、信託銀行側が投資をすることで稼げる側面もあります。

そうしたとき、すぐに現金化できない株式や不動産を保有しても信託銀行側にメリットがないため、金銭での信託しかできないのです。

資金の受け取り方法は一括でも年金でも可能

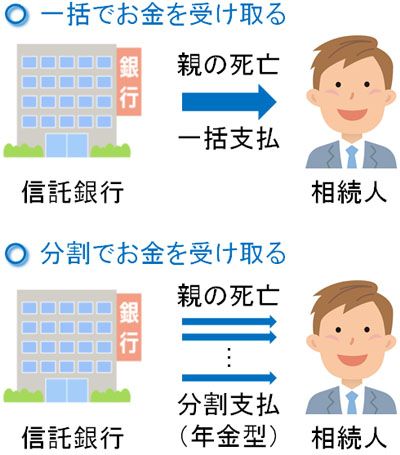

それでは、信託銀行を利用してお金を預けるとき、実際に相続が起こってお金を受け取るときはどのようになるのでしょうか。これについては、一括でも年金型(分割)でも可能になります。

一括の場合、信託銀行へ事前に預けたお金について、死亡した後に相続人(遺言代用信託で指定した人)が全額を受け取るようになります。

ただ、親によっては高額なお金を一気に受け取らせることに不安を覚えるケースがあります。そうしたとき、年金のように毎月に分けて少しずつ支給する方法もあります。

ちなみに、信託銀行へお金を預けたものの「医療費が必要になった」などの理由で高額なお金が必要になることもあります。そうしたとき、預けたお金について一部を生前に受け取ることも可能です。その後、実際に死亡した場合は余ったお金について相続人が一括または分割にて受け取るようになります。

なお、信託銀行に限らず地銀(地方銀行)などでも遺言代用信託を利用するのは可能です。

生命保険との違い!贈与税・相続税のメリット

こうした特徴のため、事業承継のときでなかったとしても、一般人も含めて遺言代用信託を利用するのはメリットがあるように思います。ただ実際のところ、事業承継以外の場面で遺言代用信託を利用する価値は非常に低いのが現状です。

要は、信託銀行を活用するメリットが薄いのです。理由は単純であり、生命保険を利用したほうが優れているからです。

まず、遺言代用信託を利用したとしても相続税が減ることはありません。節税対策で信託を利用することはできないのです。

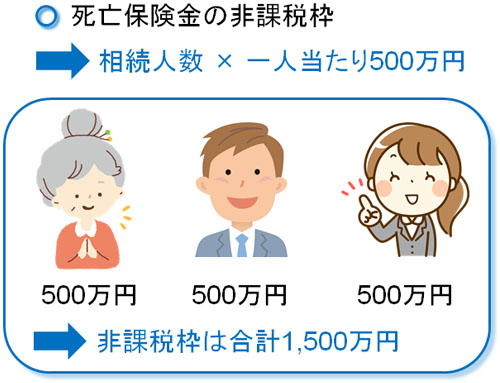

一方で生命保険であれば、死亡保険金として遺族がお金を受け取るとき、相続人一人につき500万円の非課税枠があります。例えば配偶者と子供2人が相続人の場合、「500万円 × 3人 = 1,500万円」の非課税枠があり、相続税を大幅に減額できます。

もちろん相続税ではなく、生命保険という形で生前贈与していけば、「贈与税の非課税枠(毎年110万円まで非課税)」を利用しながら、無税にて親族に財産を移すこともできます。遺言代用信託では節税できないものの、生命保険であれば節税できます。

・財産の渡し方も自由であり、お金が増える

また、生命保険も特定の人にのみお金を残すことができます。このときは一括払いや分割払い(年金型)も自由に選ぶことが可能です。

しかも、生命保険であればお金が増えます。遺言代用信託では元本保証でそのままのお金であるものの、生命保険ではお金が増加するのです。実際の保険料支払い金額に対して110%以上になるのは普通です。そのため、信託銀行を利用するにしても生命保険のほうが圧倒的にメリットは大きいです。

事業承継で遺言代用信託を利用するなら大きなメリットがあります。ただ、現金しか対象にしない信託銀行の遺言代用信託に申し込むくらいなら、生命保険に変えたほうが価値は大きいです。そのため遺言代用信託を利用するにしても、事業承継を考えている人しか利用価値がありません。

遺留分には注意するべき

なお、遺言代用信託によって特定の人に財産を移せるとはいっても、このときは遺留分に注意するようにしましょう。

極端な話をすれば、遺言代用信託を利用することで「他に相続人がいるが、兄だけに全財産を渡す」なども指定可能です。ただ、そうなると残された配偶者や他の子どもが困ってしまいます。これを防ぐ制度が遺留分であり、最低限の相続財産ともいえます。

信託を利用するにしても、遺留分を侵害することはできません。ほとんどの場合、法定相続の半分が遺留分です。つまり、何も対策せずに相続した場合(法定相続)に5,000万円の相続権利がある場合、「5,000万円 ÷ 2 = 2,500万円」が遺留分になります。

事業承継で特定の後継者に株式を渡したり、不動産を譲渡したりするとき、遺留分に触れないように注意しなければいけません。遺留分に触れた場合、対象の相続人から請求(遺留分減殺請求)を出される確率が高いからです。

この場合、遺留分について渡す必要があります。そうなると株式や不動産など狙った財産を後継者に渡すことができなくなるため、他の相続人に対しては現金や生命保険など別の形で財産を渡さなければいけません。

信託財産は遺産分割協議の対象にならないとはいっても、遺留分については例外となります。そのため、どのように財産を分けるのか事前に確認する必要があります。

遺言信託と遺言代用信託の違いとは

なお、実際に遺言代用信託を利用するとき、非常にややこしい言葉に「遺言信託」があります。ただ、遺言信託と遺言代用信託はまったく異なるものになります。

遺言信託とは、信託銀行などが実施している「遺言を書くことで意思を残し、保管・執行する行為」を指します。つまり、遺言を書くために必要な信託銀行のサービスだと理解すればいいです。

当然ながら、これまで説明した通り遺言代用信託は遺言を残すわけではありません。信託契約を結ぶことにより、遺言の代わりとして特定の人に財産を残す手法になります。贈与税や相続税の節税はできないものの、確実に財産を渡せるようにするのです。

なお、遺言信託はそれだけで100万円以上のお金が必要であり、非常に金額が高いのであまりおすすめできない側面があります。金銭的な面からも、遺言信託と遺言代用信託は完全に別物であることが分かります。

メリット・デメリットを理解して遺言代用信託を利用する

相続対策の一つに遺言代用信託があります。どのような人が遺言代用信託を利用すればいいかというと、会社経営者や不動産オーナーなどが対象になります。

こうした人の場合、財産を誰が管理するのかが非常に重要になります。例えば会社であれば、信頼できる役員に社長として会社を託し、自分の子供を将来の後継者にすることができます。「他の人に経営を任せながら、死亡時に自社株の保有権利を息子に移す」などが可能になるのです。

ただ、信託銀行や地銀なども遺言代用信託のサービスを提供しています。この場合、現金のみが信託財産の対象になります。そのため、ある程度のメリットはあるものの生命保険を利用した生前贈与・相続の対策に比べるとデメリットが目立ち、利用価値はありません。

遺言代用信託というのは、事業承継のときだからこそ意味があります。そのため一般人は利用せず、会社経営者や不動産オーナーのみが利用を検討しましょう。特徴や注意点を理解したうえで遺言代用信託を実施すれば、問題なく後継者が事業を引き継げるようになります。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。