生前贈与は全体的な相続税を抑えるために非常に重要な手法になります。ただ、単に生前贈与するのではなく、「家族信託を利用しつつも、生前贈与によって対象の人に財産を移すのは可能か?」と考える人は多いです。

生前贈与と家族信託はまったくの別物であるため、それぞれを併用するときは正しい考え方があります。知識なしに生前贈与すれば高額な贈与税を課せられることになり、むしろやらないほうが良かったということも起こります。

その反対に、家族信託と生前贈与を両方とも実施するからこそ、無駄な税金を減額できるケースも存在します。

事前に正しいやり方を理解することで、親族に財産を残せるようになります。ここでは、「どのように生前贈与と家族信託を組み合わせて、相続対策を検討すればいいのか」について解説していきます。

もくじ

生前贈与と家族信託(民事信託)の違いを理解する

贈与によって親族へ財産を渡す場合、特に難しいことはありません。親など財産をもつ人から、子供などで金品を贈呈するだけで完了します。

このとき渡せるものはお金に限りません。不動産(土地・建物)や有価証券(株式)なども、好き勝手に贈与することができます。

ただ、日本には贈与税があります。無料で金品や不動産を渡すのは勝手ですが、渡した物品の価値に応じて贈与税を支払わなければいけません。無償贈与したとしても、多額の税金を課税されるようになると考えましょう。

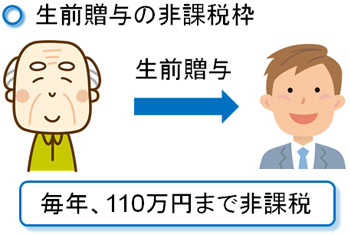

このとき、毎年110万円以下の贈与であれば贈与税の全額控除があります。そのため、何年にも渡って110万円以下で贈与し、無税で済ませようとするケースは多いです。これを暦年贈与といいます。

110万円を超える場合は贈与税が必要になるものの、それ以下なら無税だと考えましょう。

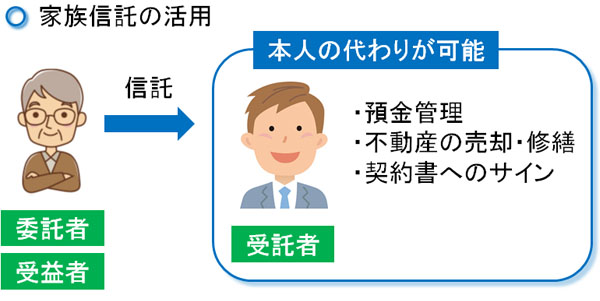

一方の家族信託では、ザックリいうと「財産管理を他の人に任せる手法」になります。通常は「委託者(依頼する人)=受益者(財産の利益を受け取る人)」に設定した状態で、以下のように子供などが受託者(財産管理をする人)になります。

例えば不動産信託(不動産の家族信託)をする場合、受託者(財産管理をする人)は息子のため、不動産の管理や契約などは息子が代行します。ただ、受益者(財産の利益を享受する人)は親のため、賃料収入は親に入ってくる仕組みとなります。

生前贈与と家族信託を比べたとき、財産を管理する権限を相手に渡すのは同じです。ただ、「財産を運用することで得られる利益」について、家族信託では分けることができるのです。

家族信託をしつつ、生前贈与を併用するのは可能か

なぜ、家族信託が優れているかというと、認知症を発症するなどしても問題なく資産管理できるからです。認知症を発症して判断能力が低下すると、すべての財産が事実上凍結されます。預金を引き出すことはできませんし、新たな契約を結ぶこともできません。

ただ事前に家族信託を設定していれば、たとえ認知症を発症したとしても、子供などの受託者(財産管理をする人)が自由に親の預金や不動産、株式を操ることができます。認知症だと不可能でも、家族信託を設定していれば以下の行為が可能になります。

- 老人ホームの契約をする

- 自宅を売却する

- 預金を下ろす

また家族信託は契約を結んだ時点から活用することができ、たとえ認知症を発症していなくても、高齢の親のために子供が契約を代行するなど自由に動けるので便利です。

そうしたとき、家族信託(民事信託)を結んでいる状態で生前贈与をすることができるのか気になります。

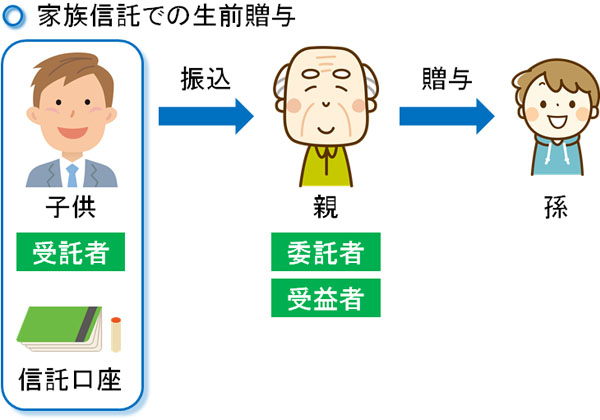

これについて、信託用の銀行口座からお金を引き出し、それを生活費として消費するのであれば問題ありません。本来は受益者(財産の利益を得られる親)のために活用しなければいけないのでダメですが、実際のところ常識の範囲内であればバレることはありません。これにより、実質的な贈与が可能です。

ただ、信託用の銀行口座からお金を引き出し、子供や孫などの銀行口座に移動して贈与するのは微妙です。家族信託はあくまでも受益者(親)の利益のために利用するべきだからです。

そのため生前贈与する場合、信託用の銀行口座から「親の個人口座」へ一度お金を移します。その後、親の個人口座から子供や孫へ贈与します。

こうしたステップであればまったく問題ありません。家族信託を設定しているものの、通常の生前贈与・暦年贈与を行うことになるのです。

認知症後でも現金や不動産などの生前贈与は可能か

それでは、実際に認知症を発症した後についてはどうなのでしょうか。認知症後であっても、暦年贈与などでお金を移動できれば相続税を大幅に削減できます。

ただ、前述の通り「認知症を発症した人の信託口座について、受益者(親)とは違う人にお金を移す」という行為は非常に危険です。受託者(子供)が受益者(親)以外の人のために財産を使うのは法律違反になるからです。

| 【信託法第30条(忠実義務)】 受託者は、受益者のため忠実に信託事務の処理その他の行為をしなければならない。 |

そのため家族信託を活用して生前贈与をする場合、受益者(親)の認知能力がしっかりしている段階でなければいけません。通常の生前贈与・暦年贈与についても、判断能力の低下した人では贈与できなくなります。これと同じだと考えましょう。

名義変更で受益者が移動すると贈与税がかかる

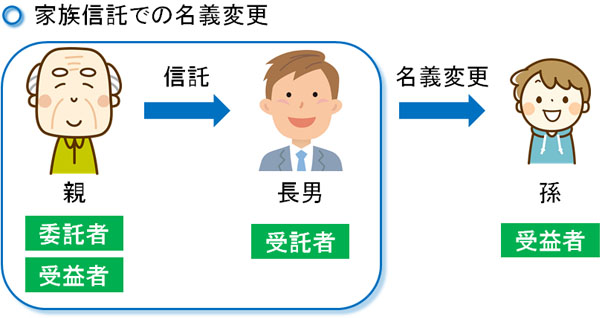

それでは、認知症の発症後はどうやっても贈与することができなのでしょうか。このとき、家族信託であれば名義変更をすることで贈与が可能になります。

信託契約後であっても、受益者を変更することができます。例えば、それまで受益者だった親について、受益者を孫に変更できるのです。これであれば、受益者が孫になるので受託者(財産管理をする人)は孫のために好きなように財産を使うことができます。

通常だと、相続によって受益者が変わっていきます。「死亡後は孫が受益者になる」などのように指定することで、相続発生によって財産の利益を受け取る人が信託契約の通りに変化します。ただ、生前であっても受益者を変えることは可能なのです。

・受益者が変わると贈与税が発生する

ただ、このとき大きな問題が発生します。それは、生前に受益者(財産の利益を受け取る人)の名義変更をすることで高額な贈与税を課せられることです。

家族信託を設定するとき、贈与税や相続税が発生する判定は「受益者が移ったとき」となります。家族信託を設定した当初であれば、「依頼する人(親)=受益者(親)」に設定することが基本であり、財産の元々の保有者と受益者が同一人物なので贈与税・相続税は発生しません。

ただ、「受益者(利益を得られる人)を親から孫へ移す」などを生前に変更する場合、親から孫へ財産を贈与したのと意味は同じです。その結果、高額な贈与税を課せられるようになります。

毎年、少しずつ贈与するからこそ無税(または低い税金)で抑えることができるわけです。ただ、一気に贈与すると非常に税金が高くなります。相続税率に比べて、贈与税率は圧倒的に高いからです。そのため、名義変更をすることによる贈与はお勧めできません。

家族信託の孫への名義預金を相続税で解決することが可能

なお、ここでは「最初の受益者(財産の利益を受け取る人)を親に設定する」という前提で話を進めてきました。ただ、家族信託では「最初から受益者を別の人物に指定しておく」ことも可能です。もちろん前述の通り、一気に財産を移すと高額な贈与税を課せられるため、徐々に財産を移していきます。

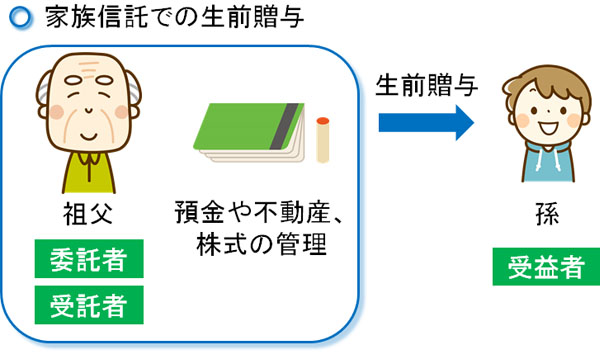

このとき、例えば以下のように家族信託(民事信託)を行います。

- 委託者(依頼する人):祖父

- 受託者(財産管理する人):祖父

- 受益者(利益を受け取る人):孫

こうして、親(孫にとっての祖父・祖母)が財産を管理しながら暦年贈与していきます。または相続財産が多いなら、毎年110万円を少し超えて贈与税を支払いながら生前贈与しても問題ありません。

それではなぜ、このように家族信託(民事信託)をして生前贈与するのでしょうか。面倒な信託契約をせず、孫へ直接財産を渡せばいい気がします。これには、祖父・祖母から孫へ財産を渡すときに問題となりやすい名義預金が関係しています。

・名義預金の問題を解決できる

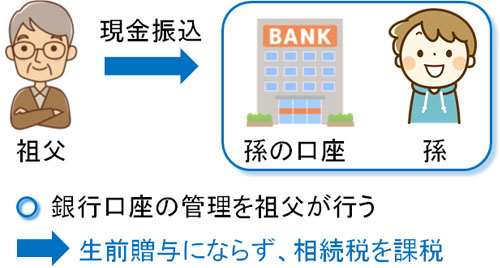

子供や孫の年齢が小さい場合、暦年贈与としてお金を生前贈与するにしても、「銀行通帳などは親や祖父・祖母が管理している」というケースがほとんどです。年齢の小さい子に大きな財産を持たせるわけにはいかないからです。

こうした状態を名義預金と呼び、「親(祖父・祖母)が管理している預金のため、実質的に親(祖父・祖母)の財産とみなすことができる」と解釈されます。名義預金だと生前贈与の非課税が否認され、「それまで頑張って暦年贈与してきたお金について、全部含めて相続税を課せられる」ようになります。

生前贈与が成立するためには、以下の2つを成立させる必要があります。

- 贈与されている事実を子供や孫が知っている

- 贈与された財産を子供や孫が管理している

預金通帳について、贈与された子供や孫が管理しているのであれば問題ありません。ただ、年齢が小さいとほぼ親や祖父・祖母が管理することになります。その結果、それまでの生前贈与が無効化されます。

こうした名義預金の問題を解決するのが家族信託であり、先ほど記したように「受託者(財産管理する人)を祖父などにして財産管理し、受益者(利益を受け取る人)を孫にして財産を渡す」などのように設定するのです。

徐々に信託財産を増やし、贈与していく

もちろん信託契約を結ぶとき、高額な財産を最初に設定することはありません。前述の通り、高い贈与税の支払いが必要になるからです。ただ、家族信託では後で信託財産を徐々に追加することが可能です。つまり、実質的に生前贈与と同じことができます。

信託契約で受託者(財産管理する人)が祖父である以上、孫の銀行口座や不動産、株式を祖父が継続して管理するのは当然だといえます。

しかも家族信託であれば、受益者(孫)に財産を渡したことを知らせる必要はありません。家族信託では、受益者に知らせなくても契約を集結できるからです。ただ、子供や孫が財産を受け取っている事実を認識していなかったとしても、あくまでも家族信託の契約に従っているだけなので、名義預金の判定とはなりません。

家族信託(民事信託)を用いて生前贈与するメリットとしては、このように名義預金の問題を解決することも含まれています。

節税が無理な民事信託でも、贈与で相続税を減らせる

通常、家族信託(民事信託)を利用したとしても、贈与税や相続税を減らすことはできません。非常に使い勝手がいいものの、節税効果はないのです。

ただ、例外的に生前贈与と家族信託をうまく組み合わせれば、大幅な節税が可能になります。暦年贈与は税金対策の基本になりますが、このように信託契約を結んでおきながらも贈与をするのです。

家族信託を結んだ後であっても、問題なく生前贈与が可能です。認知症を発症した後だと贈与は無理ですが、それ以前なら生前贈与によって相続財産を減らせるのです。また家族信託を設定すれば、名義預金の判定を回避できるため、子供や孫が小さいときの生前贈与は家族信託が必須だといえます。

家族信託の内容は少し複雑ですが、正しく利用すれば大きな効果を発揮するようになります。そこで、どのように生前贈与と組み合わせることで税金対策を検討すればいいのか理解し、相続に備えるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。