相続と非常に相性の良いものに生命保険があります。多くの人が相続時に生命保険を活用しており、これはそれだけ大きな節税が可能になるからです。

ただ節税に限らず、生命保険は遺産争いを避けるときにも活用されます。具体的には、不動産(土地・建物)を相続するときに有効です。特に代償分割として、不動産の代わりに現金を分けるときは生命保険が頻繁に活用されます。

ただこのとき、贈与税の判定にならないように気を付けなければいけませんし、なぜ生命保険の利用が優れているのか事前に理解する必要があります。

ここでは、「代償分割金を作るときに生命保険が優れる理由」について解説していきます。

もくじ

土地・建物が財産だと代償分割が発生する

相続財産としてはさまざまなものがあります。その中でも現金は分割が非常に容易です。簡単に半分や3分の1などに分割できるようになります。

一方で土地・建物については「分割が非常に難しい財産」といえます。土地が非常に広い場合であれば、分筆(土地を分けること)などが可能です。ただ、そうでない場合に土地をむやみに分けると、土地の価値が大幅に下落するようになります。また建物の場合、そもそも分けることができません。

そうはいっても、不動産を共有名義にすると悪いことしか起こらず、将来は負の財産となってしまいます。不動産というのは、特定の一人の名義だからこそ活きるわけです。

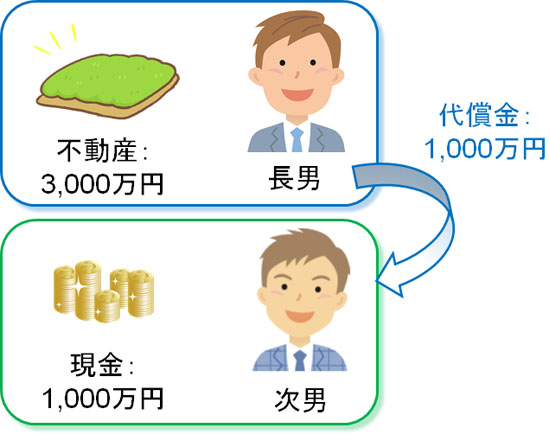

そうしたとき、不動産が財産に含まれると相続時に不平等が起こるようになります。例えば、以下のような財産構成だったとします。

- 土地:3,000万円

- 現金:1,000万円

子供2人が財産を引き継ぐことを考えたとき、長男が土地をもらい、次男が現金を相続するとなると、明らかに長男だけ多くの財産をもらうことになります。当然、次男としては大きな不満を覚えるようになります。

これを防ぐため、代償分割を活用します。不動産など分けることが難しい遺産を相続したとき、不足部分を現金など他のもので代償するのです。これが代償分割であり、代償交付金(代償金)を支払うことになります。

今回の場合、相続財産は「3,000万円(土地) + 1,000万円(現金) = 4,000万円」であり、これを平等に分けるとなると2,000万円ずつになります。そこで3,000万円の不動産を引き継いだ兄が弟へ現金1,000万円を渡します。

そうなると弟は「1,000万円(相続した現金) + 1,000万円(兄からの代償金) = 2,000万円」となり、文句が出ることはなくなります。

現金の用意に有効な生命保険

ただ、代償分割をするときは必須となる条件があります。それは、「代償交付金を支払うだけの能力がある」ときに限られます。先ほどの例であれば、兄が弟へ1,000万円の代償金を支払えなければ成立しません。

不動産は非常に高額なため、代償交付金をきちんと用意できるかどうかでその後の相続がスムーズに進むかどうかが決定します。

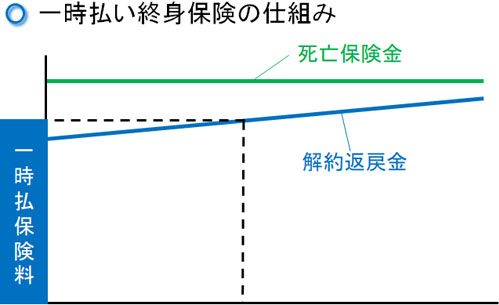

そうしたとき、現金としてそのまま相続させるのではなく、現金を事前に生命保険に変えておくようにします。このときは終身保険に加入します。死ぬまで一生涯の保障を手にできるのが終身保険であり、100%の確率で死亡保険金が下りるようになります。

現金として保有しておくのではなく、終身保険に変えておけばお金が増えます。加入年齢にもよりますが、最終的には120~130%にお金が増えるようになります。

そこで、一時払い終身保険(一括で掛金を支払う終身保険)を利用することで、現金1,000万円を生命保険(終身保険)に変えるようにします。これにより掛金総額の1,000万円ではなく、死亡保険金として1,300万円などが支払われるようになります。

死亡保険金の受取人は「代償金を支払う人(今回であれば長男)」にしておきます。こうして長男が1,300万円を受け取ったあと、弟へ代償金を支払えば問題ありません。

何も対策せず、相続人が現金で代償分割する場合、今回であれば長男は1,000万円の現金を自分で用意しなければいけません。ただ早めに相続財産である現金を生命保険に変えておけば、資産運用によって1,000万円が1,300万円へとお金が増え、長男としては自分で残りの現金700万円を用意するだけで問題なくなります。

生命保険では高額な死亡保険金が出されるので、その分だけ用意するべき現金を減らすことができます。これが、現金ではなく生命保険の形でお金を用意するべき理由になります。

非課税枠を利用した節税が可能

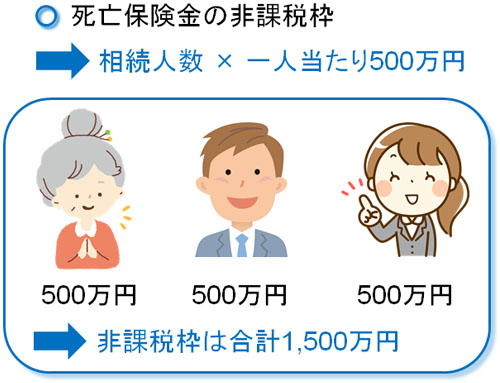

また、それだけではなく非課税枠を利用できることも意味が大きいです。現金ではなく生命保険で相続させる場合、それだけで無駄な税金を抑えることができるのです。

生命保険の死亡保険金によって相続させる場合、同じように相続税は課せられるものの、このときは相続人一人につき500万円の非課税枠が設けられています。例えば、相続人が3人なら「3人 × 500万円 = 1,500万円」が死亡保険金から控除されます。

相続税は高額になりやすく、相続財産が多いほど多額の税金を課せられます。そうしたとき、生命保険を利用するほど税金が少なくなります。そのため、死亡保険金を受け取る人(今回は長男)の税金支払い額が少なくなり、代償金の支払いをしやすくなります。

代償金の支払者も生命保険を利用する

また、このときは同時に代償金の支払者を契約者として、生命保険を利用すると効果的です。生命保険の被保険者(死亡の判定人)は自分ではなく、他の人を設定しても問題ありません。

このとき、例えば以下のようにします。

| 契約者 | 被保険者 | 受取人 |

| 長男 | 父親 | 長男 |

契約者は長男であり、終身保険の保険料支払いは長男です。また、死亡保険金の受取人も長男です。ただ、死亡保険金が下りる判定は「父親が死亡したとき」になります。

このようにすれば、前述の通り死亡保険金としてお金を受け取ることにより、お金を増やすことが可能になります。1,000万円の終身保険であれば、父親の死亡時に120~130%などになって返ってくるのです。

そこで代償金の支払者は前もって「父親を被保険者とする終身保険」へ加入しておくといいです。これであれば、現金が増えるのでその分だけ代償交付金を支払いやすくなります。

なお、このときは税金を支払う必要があります。例えば1,000万円の生命保険に加入し、死亡保険金が1,300万円なのであれば、差額の300万円に対して一時所得として所得税・住民税を支払うことになります。ただ、生命保険で増えたお金については税金が優遇されており、非常に少ない所得税で問題ないとされています。

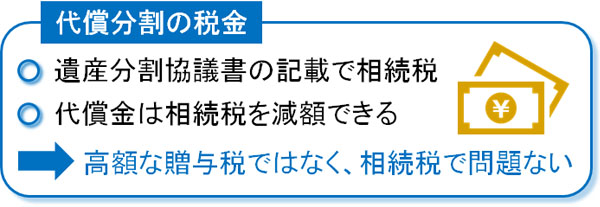

遺産分割協議書へ記載すれば贈与税にならない

なお、代償分割をするときに気になるものとして、「相続人同士での金銭の受け渡しになるため、贈与税を課せられるのではないか」という心配があります。

相続税率に比べて、贈与税率のほうが高額です。そうしたとき、同じ年に高額な資産を贈与すると非常に多くの税金を課せられてしまいます。ただ代償分割については、遺産分割協議書へ記すことにより、贈与税ではなく相続税としての判定になります。

例えば、先ほどと同じように以下の財産を相続するとします。

- 土地:3,000万円

- 死亡保険金(現金):1,000万円

これらを長男がすべて受け取った後、次男へ代償交付金として2,000万円を渡すことになるわけですが、「長男 → 次男」と生きている人同士で金銭の受け渡しをしたとしても、遺産分割協議書に代償分割であることを記しておけば相続税の扱いになるのです。

このとき代償金が相続税の判定になることから、当然ながら代償交付金を考慮した相続税の計算になります。具体的には、それぞれの相続税評価額は以下のようになります。

- 長男:4,000万円(土地 + 現金) - 2,000万円(代償金) = 2,000万円

- 次男:2,000(長男からの代償金)

長男としては、代償交付金として支払った分だけ相続税評価額を減額できます。二重課税を防ぐため、死亡保険金として受け取ったお金のうち、代償金の部分について支払者(長男)は控除できると考えましょう。

相続財産より多い代償金だと贈与税を課せられる

ただ、代償分割であればどのようなケースであっても贈与税の対象にならないわけではありません。分け方によっては、贈与税の判定になることもあります。

生命保険による相続というのは、一般的な相続財産とは分けて考えるようにします。実際、死亡保険金は生命保険会社から支払われるものであり、相続財産ではありません。ただ、遺族は死亡した人の功績によって財産を受け取れるため、相続財産とみなして相続税を課すようにしています。

相続財産ではないものの、みなし相続財産とされて税金はかかるのです。相続財産ではないのに、「相続税は必要」という特殊な財産が死亡保険金だと考えましょう。

相続税は必要であるが、相続財産でないからこそ非課税枠があったり、遺産分割の対象にならなかったりするのが死亡保険金なのです。

ここで重要なのは、代償分割では「相続した遺産よりも高額な代償金を支払った場合、その部分については贈与税の判定になる」ことがあります。例えば長男が4,000万円を相続し、次男に5,000万円を渡せば、その差額である1,000万円が贈与税の対象になります。

これについては非常に分かりやすいですが、生命保険が絡むと少し内容が複雑になります。

死亡保険金の金額が多いと贈与税のリスク

前述の通り、生命保険による死亡保険金は相続財産ではなくなります。実際、遺産分割協議の対象とはなりません。このように死亡保険金を相続財産に含めないのは、代償分割のときも同様です。

そうしたとき、例えば以下のような財産を子供2人が相続するとします。

- 土地:1,000万円

- 死亡保険金(現金):3,000万円

このとき長男がすべての財産を引き継ぎ、次男へ現金2,000万円を渡せば、何も問題がないように思えます。ただ、この場合だと贈与税を課せられてしまいます。理由としては、既に述べた通り死亡保険金は相続財産ではないからです。

より具体的にいうと、長男が相続した財産は土地の1,000万円だけと判定されます。生命保険は相続財産に含まれないからです。今回であれば死亡保険金を除き、「土地だけを長男が相続した」と考えるようにします。

そのため長男が次男へ代償金2,000万円を支払う場合、「2,000万円(代償金) - 1,000万円(土地) = 1,000万円」に対して贈与税を課せられてしまいます。要は、死亡保険金を除外したうえで「その他の相続財産が代償金を超えていないか」を確認する必要があります。

気を付けるべきは、死亡保険金が非常に高額になっているケースです。不動産の相続税評価額に対して、生命保険による受取額が非常に高額になっている場合、代償交付金の金額を調節したり、死亡保険金の受取人に次男を含ませたりするなど、事前の調節が必要になります。

生命保険の死亡保険金が相続財産ではなく、受取人固有の財産であることは最高裁判所での判決より既に明らかになっています(1973年6月29日)。

また取得した相続財産よりも高額な資産を代償金で支払った場合、贈与税の対象になると東京地裁が判決を下しています(1999年2月25日)。これらの事実から、高額な生命保険である場合は代償分割で注意が必要になります。

生命保険で代償金を用意する

不動産のように分割が非常に難しい財産の相続をするとき、多くのケースで代償分割をすることになります。代償交付金の支払いがなければ不公平だからです。

そうしたとき、生命保険を活用すると効果的です。死亡保険金として受け取れば、現金を増やすことができるのでより多くの代償金を用意できるようになります。しかもみなし相続財産として受け取る場合、相続人一人につき500万円の非課税枠があります。

代償分割は現金を用意するのが基本です。そうしたとき、現金を用意できなければ「不動産の一部を売却してお金を作る」「土地の一部を分割する」などを実行に移さなければいけません。ただ、生命保険を利用してお金を作ることができれば、特定の相続人だけが不動産を引き継げるようになります。

注意点として、死亡保険金が高額な場合に代償交付金を支払うと、贈与税対象の判定になるリスクがあるのは理解しましょう。この場合、事前に財産の分け方を考えなければいけません。

ただいずれにしても、生命保険が代償分割に有効なのは変わりません。不動産の相続があるとき、生命保険を利用することで相続がスムーズになるように事前調整しましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。