相続で重要になるものに不動産があります。不動産を所有・管理する場合はさまざまな税金を課せられます。

そうした不動産の税金関係としては、登録免許税や不動産取得税、固定資産税などがあります。不動産登記をするときであったり、不動産所有に必要な税金だったりします。

ただ、不動産の家族信託(不動産信託)を活用する場合、所有権が変わるようになります。そのため登記をすることになりますが、このときは税金をどのように支払うようになるのでしょうか。また、どうすれば税金が少なくなるのでしょうか。

相続対策として家族信託活用で不動産管理を他の人に依頼する場合、課税関係は少し複雑になります。ここでは、不動産信託を利用するときの税金について解説していきます。

もくじ

不動産信託では土地・建物の所有権移転登記が必要

相続対策のため、事前に家族信託を行うのは非常に重要です。家族信託を検討せずに認知症を発症すると「不動産を売却できない」「賃貸で新規借主との契約や既存契約者との契約更新ができない」など不都合な状況に陥ります。また、実際に死亡して相続が発生するまで不動産が凍結されるため、遺産分割協議がうまく進まないと共有財産化します。

こうして不動産が一気に負の遺産へと変わるようになります。このような事態を防ぐためにも、家族信託の活用が必要になります。本人の子供など、信頼できる人物に不動産の管理を託すのです。

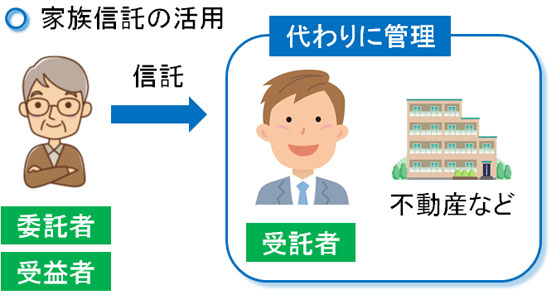

このとき、以下のように設定します。

- 委託者(依頼する人):親

- 受託者(財産管理する人):子供

- 受益者(利益を受け取る人):親

不動産信託では、土地・建物について「所有権」と「利益を受け取る権利」を分けることになります。子供などの受託者(財産管理する人)が不動産を所有し、管理することになります。子供が不動産を所有するため、このときは所有権移転登記をすることになります。

不動産取得税の支払い義務は発生しない

ただ、このとき気になるのは不動産取得税です。子供などの受託者(財産管理する人)が所有権移転登記をすることで、土地・建物は正式に受託者の所有物となります。そうしたとき、不動産取得税は支払わなければいけないのでしょうか。

これについては、不動産の家族信託を実施したとしても不動産取得税の支払い義務は発生しません。

確かに所有権移転登記をすることで受託者(財産管理する人)の所有物になります。ただ、前述の通り家族信託では受益者(利益を受け取る人)を分けるようにします。例えば受益者が親の場合、賃貸マンションから得られた収益は親が受け取るようになります。

管理するのは子供(受託者)であるものの、利益を得るのは親(受益者)です。家族信託での財産管理は無償で行うことも多く、他の人に管理を代行しているだけのため、不動産取得税はかかりません。

これについては、法律にも以下のように明記されています。

| 【地方税法(不動産取得税の非課税)】 第73条の7:道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。 3 委託者から受託者に信託財産を移す場合における不動産の取得 |

そのため所有権移転登記が不動産信託で必要とはいっても、不動産取得税は関係ないと考えましょう。自治体によっては家族信託についての理解が乏しく、不動産信託に伴って不動産取得税の支払い通知を送られることもありますが、支払う必要はありません。

不動産取得税は不動産価格の3~4%が税金であり、非常に高額です。これをゼロで所有権を移転することになります。

ちなみに家族信託中だと、相続などによって受益者(利益を受け取る人)が移動したとしても不動産取得税はありません。「家族信託中=不動産取得税がずっとゼロ」になると考えましょう。

不動産信託の登録免許税は5分の1となる

ただ所有権移転登記をする以上、登記費用が発生するようになると考えましょう。

家族信託(民事信託)に伴って所有権移転登記をすることから、不動産信託では登録免許税の支払いが必要になります。所有権移転登記での登記手続きで国に納める税金が登録免許税であり、これを免れることはできません。

ただ、不動産を管理することで受託者(財産管理する人)が利益を得るわけではありません。そのため不動産取得税がゼロであるのと同じように、登録免許税についても税金金額は非常に少なくなっています。

具体的には、不動産信託での登録免許税は通常の所有権移転のケースと比べて5分の1になります。

登記するときに必須となる費用なので全員に課せられますが、家族信託での所有権移転登記では登録免許税が減額になると考えましょう。

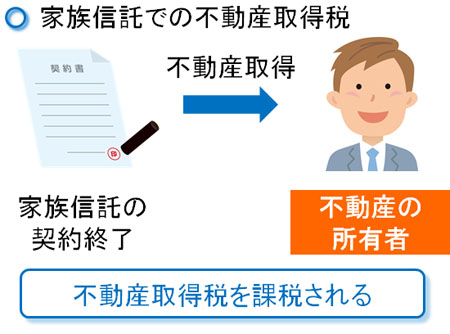

家族信託の終了時は不動産取得税が必要

なお、信託契約中は不動産取得税が不要であることは既に述べた通りですが、これは家族信託をしている間だけの話になります。

家族信託はどこかの段階で必ず終了します。どこで終わらせるのかは信託契約の内容次第ですが、「親が死亡したとき」「相続が発生して10年後」など自由に設定できます。ただ、いずれにしても家族信託は必ず終わります。

そうしたとき、最終的に不動産は「信託契約での帰属権利者」へ所有権が移転することになります。つまり、「信託契約が終了したらこの人に財産を渡す」と明記しておくことで、契約終了と共に財産が移動します。このときの帰属権利者に対して、不動産取得税を課せられることになります。

土地・建物を取得したとき、不動産取得税を課税されます。当然、家族信託が終了したときに得た不動産についても、不動産取得税を課せられるようになるのです。

相続によって委託者から取得すれば不動産取得税は無税

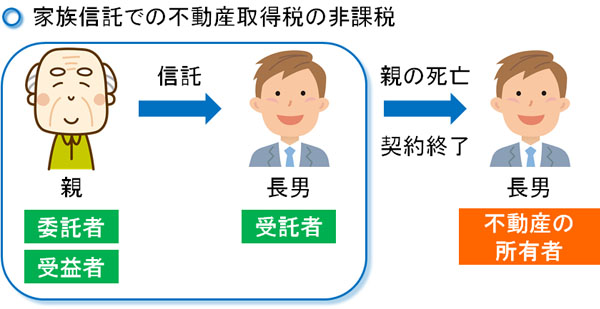

このように、一般的には絶対に不動産取得税を支払わなければいけません。ただ、不動産取得税が無税になるタイミングが存在し、その一つに相続時があります。親の死亡など、相続によって得た土地・建物については不動産取得税が免除されるようになっているのです。

そのため、当然ながら家族信託でも同じことが適用されます。親の死亡などに伴って相続人が不動産を得た場合、不動産取得税は無税になるのです。

このときの条件としては、以下のようになります。

- 委託者(依頼する人)がずっと保有した財産について、死亡によって相続人である受益者へ不動産が移っている場合

まず、元々の不動産オーナーである委託者がずっと不動産を保有している必要があります。その後、相続発生と共に子供などの相続人が財産を引き継ぐようにするのです。こうすれば、たとえ契約終了によって不動産の受益権まで含めて子供の所有物となったとしても不動産取得税は無税です。

相続で不動産取得税が免除されるため、家族信託で同じような状況が発生するようにすれば無駄な税金を抑えることができるのです。

なお、これが有効なのはあくまでも「相続人が土地・建物を引き継ぐとき」です。例えば、孫など相続人以外が家族信託によって不動産を取得しても不動産取得税はゼロにならないことを理解しましょう。

・所有者がずっと委託者なら無税

ちなみに、家族信託は途中で信託契約を終わらせることもできます。

そうしたとき、家族信託を終了させて委託者(依頼する人)のもとに不動産が戻る場合、不動産取得税は課せられません。元々の不動産所有者の手元に戻っただけなので、当然ながら税金が発生することはないのです。

固定資産税の納税義務者は受託者だが信託財産から支払う

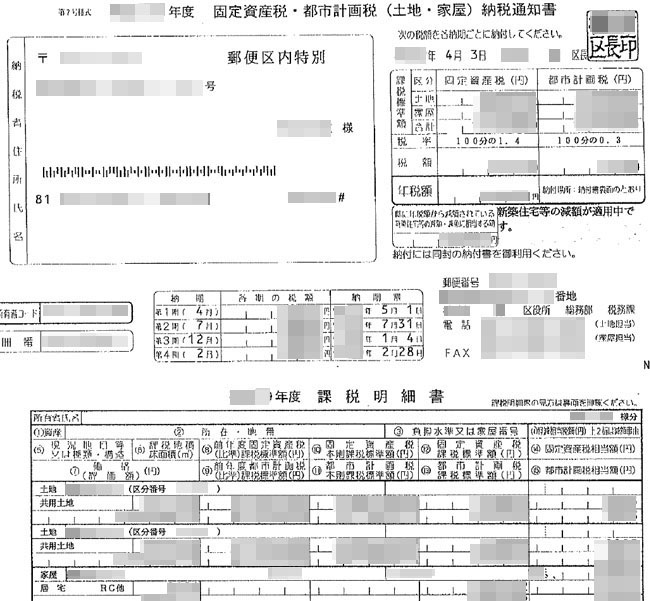

なお、不動産に関わる税金は不動産取得税や登録免許税だけではありません。土地・建物を所有しているだけで税金を課せられるようになり、これを固定資産税といいます。計算方法は非常に単純であり、不動産評価額の1.7%が固定資産税となります。

- 不動産の評価額 × 1.7% = 固定資産税の金額

そのため、毎年の固定資産税についても非常に高額な税金になると考えましょう。

このとき家族信託を行うと、所有権移転登記によって受託者(財産管理する人)が不動産管理することになるため、固定資産税の通知は受託者に届くようになります。以下のような、土地や建物に関する固定資産税の納税通知書が届くようになるのです。

所有権は受託者であるため、固定資産税の納税義務者は財産管理を任せられている受託者になります。

ただ、前述の通り受託者(財産管理する人)は単に土地・建物の管理を任されているだけであり、不動産からの利益を得ているわけではありません。そのため納税義務者は受託者であるものの、自分のポケットマネーから固定資産税を出す必要はありません。

そこで納税義務者である受託者が固定資産税を支払った後、受託者が管理している信託財産の中から、立て替えたお金(固定資産税)を出してもらうようにするといいです。

固定資産税というのは、受益者(利益を受け取る人)の負担になります。ただ、家族信託で不動産の所有権が受託者(財産管理する人)になっている以上、納税義務者は受託者になることは理解しておきましょう。

不動産信託の確定申告は受益者が行う

なお、このように家族信託を行うとき、受託者(財産管理する人)が負担する費用は発生しないと考えましょう。不動産取得税は発生しませんし、登録免許税や固定資産税については信託財産の中から出してもらえばいいです。

お金の立て替えをすることはあっても、単に財産管理するだけなので受託者が自分のお金から税金を支払う必要はありません。

そうしたとき、土地や不動産から発生する利益は受益者(利益を受け取る人)が得ることになります。これが自宅なら関係ないですが、賃貸マンション・アパートであれば賃料収入が入ります。このときの確定申告については、利益を得ている受益者がすべて行うようになります。

固定資産税については経費になるため、こうした費用を差し引いて受益者(利益を受け取る人)が確定申告すると考えましょう。受託者(財産管理する人)ではなく、あくまでも不動産からの利益を受け取る人が確定申告の対象となります。

不動産登記や税金の関係を理解して家族信託を行う

家族信託では所有権移転が発生するため、不動産登記をすることになります。このとき、不動産登記に伴って登録免許税が必要になるものの、家族信託では大幅に税金が減額されるようになります。

また不動産の所有者は変わるものの、基本的に家族信託では不動産取得税は発生しません。不動産信託の終了時は不動産取得税が発生するものの、それまでは不動産取得税がなくなるのです。また、親の死亡によって子供などの相続人が不動産を取得する場合、不動産取得税は無税になります。

なお、不動産登記によって所有権が受託者(財産管理する人)に移るため、固定資産税の支払い通知は受託者に来るようになります。そうして納税義務者になるものの、信託財産の中から費用を出せば問題ありません。

こうした不動産登記や課税関係のことを理解したうえで、家族信託を実施するようにしましょう。不動産は相続対策で非常に重要になるため、前もってどのように不動産信託を活用し、税金支払いをすればいいのか理解するといいです。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。