贈与や相続をするとき、必ず税金が発生するようになります。いわゆる贈与税や相続税です。当然、家族信託(民事信託)でも贈与税や相続税が大きく関わるようになります。

ただ、家族信託での課税関係は少し複雑です。そのためどのタイミングで税金を課税されるのか理解していないと、思わぬところで税金が発生してしまい、重税に苦しむようになります。実際、高額な贈与税が発生して財産を手放さなければいけなくなるケースは頻繁に起こります。

事前の相続族対策として有効な家族信託ですが、税金については注意が必要になります。

そうしたとき、家族信託はどのような課税関係になっているのでしょうか。また、節税対策は可能なのでしょうか。ここでは、家族信託を利用するうえで重要な税金について解説していきます。

もくじ

受託者ではなく、受益権が税金の判定となる

家族信託(民事信託)は少し内容が複雑であり、同じことは税金についてもいえます。ただ、基本を理解しておけばそこまで難しいわけではありません。

このとき、家族信託・不動産信託の税金ではどのように考えるかというと「受益者(利益を受け取る人)が誰か」を判定します。要は、信託契約によって受益者が動けば贈与税や相続税が発生すると考えましょう。

日本では財産が他の人に渡ったときに税金が発生します。生前に財産を渡せば贈与税ですし、死亡によって財産が相続人に渡れば相続税を課せられます。当然、家族信託によって財産を動かしても贈与税や相続税を課税されますが、家族信託・不動産信託では「受益権を財産と考える」ようにします。

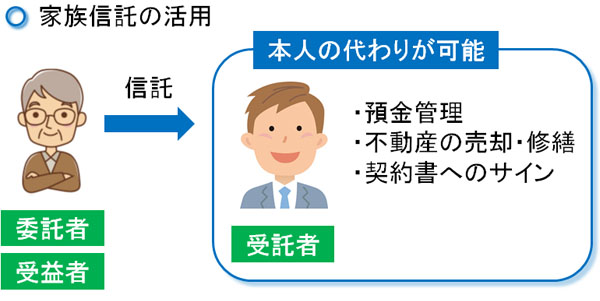

例えば、多くのケースで「委託者(依頼する人)=受益者(利益を受け取る人)」に設定します。ただ、家族信託では子供などを受託者(財産管理する人)に設定します。これにより、親が認知症を発症したとしても、受託者(財産管理する人)である子供が財産を管理できるようになります。

そうしたとき、自由に財産を管理している受託者(子供など)に税金を課せられるのか心配になります。

ただ、受託者は単に財産管理しているだけであり、財産からの利益は受け取っていません。例えば不動産信託を実施する場合、受託者(財産管理する人)は不動産の管理をするものの、賃料収入は受益者(利益を受け取る人)が受け取るようになります。

受託者が行っているのは財産管理だけである以上、家族信託によって受託者(財産管理する人)に管理の権限が移ったとしても、受託者に税金を課せられることはありません。

また今回の場合、委託者(依頼する人:元々の財産保有者)と受益者(利益を受け取る人)が同じです。家族信託は「受益者が誰か」によって税金を判定するため、元々の財産保有者が受益者(利益を受け取る人)である以上、贈与税や相続税が発生することはありません。

不動産での不動産取得税などの税金も受託者は不要

同じように考えると、不動産の管理を受託者(財産管理する人)に移したとしても不動産取得税などは発生しません。

不動産を得るとき、通常だと不動産取得税を支払わなければいけません。不動産価格の3~4%の税金となるため、かなり高額な支払いが必要になります。

ただ、委託者(財産管理する人)に所有権が移転したとはいっても、その人が賃料収入を得られるわけではありません。そのため、贈与税や相続税が発生しないのと同じように、不動産取得税についても非課税となります。

これについては、法律でも明記されています。

| 【地方税法(不動産取得税の非課税)】 第73条の7:道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。 3 委託者から受託者に信託財産を移す場合における不動産の取得 |

税金について詳しくない自治体の場合、家族信託で不動産の所有権を移したときに不動産取得税の請求が来るケースもあります。ただ、これについては支払う必要がありません。

・登録免許税は減額される

このように家族信託を利用したとき受託者(財産管理する人)は基本的に非課税であるものの、例外として登録免許税が必要になります。

不動産を実質的に管理する人が移動するため、不動産の所有権移転登記をしなければいけません。このとき、登録免許税が必要になります。ただ、通常の所有権移転にかかる登録免許税に比べると費用が5分の1になるなど優遇されるようになります。

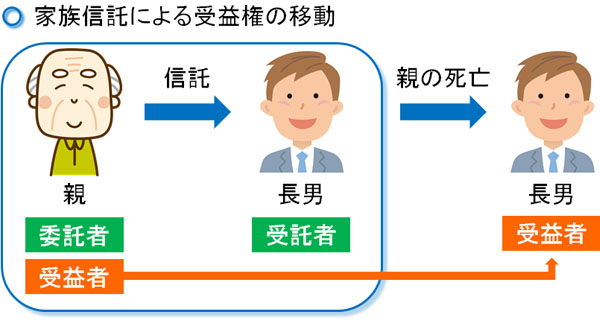

委託者死亡で相続が発生すると相続税申告が必要

ただ、「委託者(依頼する人)=受益者(利益を受け取る人)」の場合、委託者が死亡すると相続が発生し、それに伴って受益者が移動するので相続税が発生するようになります。

例えば、先ほどと同じように「委託者=受益者」となっており、子供が受託者(財産管理する人)に指名されているとします。

その後、「委託者&受益者である親」が死亡することで、それまで受託者(財産管理する人)だった長男が、以下の理由で受益者(利益を受け取る人)となりました。

家族信託では受益者(利益を受け取る人)を誰にするのか自由に決めることができます。今回の場合については、しっかり財産管理してくれた長男を受益者(利益を受け取る人)に指定したわけです。

ただ死亡に伴って受益者が移動しており、長男は財産からの利益を受け取る権利が生まれます。そのため財産を親から相続によって受け取ったと判定され、相続税の支払い義務を生じるようになります。このように、家族信託の課税関係はすべて「受益者(利益を受け取る人)が動いたかどうか」で考えましょう。

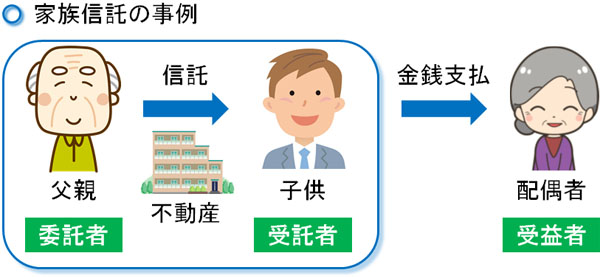

生前に受益者を移すと贈与税を課税される:他益信託

ただ、家族信託では生前に受益者を他の人に設定することもできます。信託契約を利用した最初であったり、契約を結んで5年が経過したりしたとき、受益者を移動することが可能なのです。

例えば、父親(委託者)が保有する不動産について、子供に管理してもらうことで受託者(財産管理する人)になってもらうとします。ただ、このときは配偶者を受益者(利益を受け取る人)にすることで、不動産からの賃料収入を配偶者が得るように設定します。

この場合、以下のようになります。

そうなると、不動産からの利益は配偶者が得られるようになってしまいます。これはつまり、「生前に父親から配偶者に贈与した」のと同じと判定されます。その結果、高額な贈与税が発生してしまいます。

委託者とは違う人を受益者に設定することを他益信託といいますが、他益信託は贈与税が発生すると考えましょう。

毎年、少しずつ贈与する場合は非常に低い税率に抑えることができます。ただ一気に贈与すると税金は高額です。相続税率よりも贈与税率のほうが圧倒的に高いからです。

そのため、家族信託を利用して生前に受益者(利益を受け取る人)を本人(委託者)以外に設定することはあまりしません。他益信託を選択してもいいですが、税金の観点からいうとデメリットが非常に大きいやり方だといえます。

高額な資産を相続するとき、一括の贈与ではなく節税対策を実施した後に相続し、相続税申告をするのが正しいやり方となります。

信託終了時、残余財産を取得するときの税金

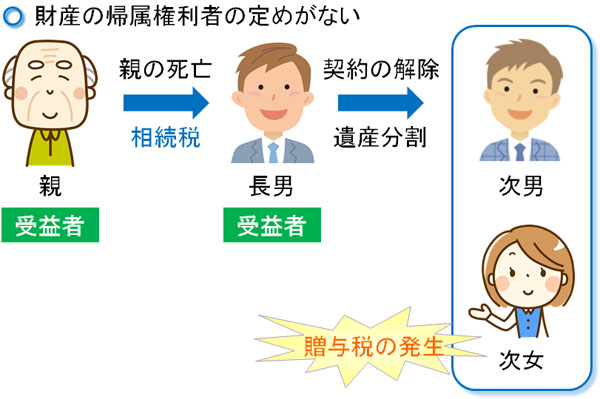

なお、家族信託・不動産信託はいつまでも継続するわけではありません。どこかの時点で必ず契約終了となります。そうしたとき、残った信託財産(残余財産)を誰が取得するのかによって税金が大幅に変わってきます。

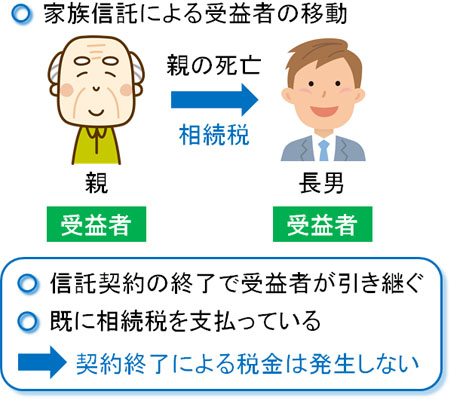

「信託契約が終了すれば、その時点の受益者(利益を受け取る人)が残余財産を引き継ぐのでは?」と思う人もいますが、必ずしもそういうわけではありません。信託契約で「財産の帰属権利者(残余財産を受け取る人)は受益者とする」と記載がある場合にのみ、信託契約の解消と共に受益者が権利を引き継ぐようになります。

契約終了によって受益者がそのまま財産を引き継ぐ場合、特に税金は課せられません。受益者になるときに相続税(または贈与税)を既に支払っているからです。

ただ、場合によっては財産の帰属権利者が記載されていないこともあります。その場合、遺産分割によって相続人それぞれが引き継ぐようになります。

例えば、親の死亡によって長男が相続税を支払い、受益者(利益を受け取る人)になったとします。このとき、他に次男や次女などの相続人がいる場合、信託契約を解除したときの帰属権者が記されていなければ「遺産分割によって長男は次男や次女へ財産を分けなければいけない」ようになります。

ただ遺産分割とはいっても、相続ではなく「受益者(利益を受け取る人)である長男から、次男や次女へ生前贈与によってプレゼントした」と判定されます。

当然、生前贈与なので高額な贈与税を課せられます。

要は、信託契約の解消によって受益者(利益を受け取る人)から別の人へ財産が移動する場合、贈与税の支払い義務を生じるようになると考えましょう。

信託終了での不動産取得は不動産取得税が必要

また、同時に不動産の税金関係についても理解しましょう。受託者(財産管理する人)に権限が移っただけでは不動産取得税が不要と説明しましたが、信託契約が終了することで不動産を正式に取得する場合、当然ながらそのときに不動産取得税が発生するようになります。自分の所有物になるため、これについては免れることができません。

ただ、相続によって信託契約が終了し、不動産を相続する場合は不動産取得税の支払いをしなくてもいいケースがあります。

そもそも、相続で不動産を取得する場合は相続税を支払う必要があるものの、不動産取得税は非課税です。家族信託でも、同じ状況であれば不動産取得税が免税になるのです。このときの条件としては以下のようになります。

- 委託者(依頼する人)がずっと保有した財産について、死亡によって相続人である受益者へ不動産が移っている場合

前述の通り、通常は「委託者(依頼する人)=受益者(利益を受け取る人)」になりますが、死亡が発生すると相続によって指定した人(子供など)へ受益者(利益を受け取る人)が移るようになります。

このとき、委託者から不動産を取得したとしても「受益者となったとき」「信託契約を終了して正式に不動産の所有者になったとき」での不動産取得税は非課税となります。実質的に相続によって取得しているのと同じだからです。

ただ、不動産取得税が非課税になるのは相続人だけです。相続人でない人(孫や甥・姪など)が信託契約の終了によって不動産を取得すると、不動産取得税の支払いが必要になるのは理解しましょう。

家族信託・不動産信託では節税・税金対策ができない

このように、課税関係が少し複雑になるのが家族信託・不動産信託です。しかしながら、受益権が移動したときに贈与税や相続税が発生すると理解すれば問題ありません。

そうしたとき、気になるのが税金対策です。課税関係を理解した後は、節税することで無駄な税金を抑えるように調整するのが基本になります。そうしたとき、家族信託・不動産信託での節税方法には何があるのでしょうか。

しかし、残念ながら家族信託は節税になりません。家族信託の本質は「他の人に財産を管理してもらう」ことにあります。これにより、認知症を発症して判断能力が低下しても問題なく財産管理を継続できるようになります。

ただ、他の人に財産管理してもらうだけなので税金対策は実現できません。節税にならないのが家族信託の数少ないデメリットです。

例えば不動産取得税が非課税になるとはいっても、通常の相続でも不動産取得税は無税なので条件は同じです。

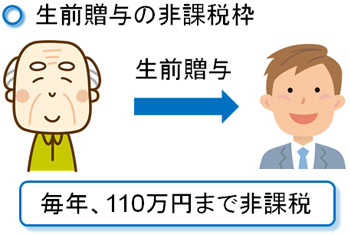

生前贈与など他の方法を組み合わせるのは問題ない

ただ、あくまでも家族信託で節税できないだけであり、その他の方法であれば問題なく税金対策できます。そこで、他の手法と組み合わせれば問題ありません。

例えば、生前贈与であれば毎年110万円までなら非課税で財産を移動させることができます。そのため、家族信託を利用しながら毎年の贈与を実践すれば問題ありません。

他には、生命保険を利用するという方法もあります。生命保険であれば、家族信託と同じように特定の人にのみ財産を残せます。また、相続人一人につき500万円の非課税枠もあります。

家族信託・不動産信託だけに頼ると税金対策できません。節税できず、その分だけ相続税評価額が高額になるため、その他の方法も活用しながら節税し、税金対策した後に相続が発生するようにして相続税申告するようにしましょう。

家族信託・不動産信託での相続税や贈与税を把握する

日本は世界的にも高額な税金を課せられる国であるため、相続税や贈与税について理解することは非常に重要です。

そうしたとき、家族信託・不動産信託でどのような課税関係になるのか理解するようにしましょう。どのタイミングで税金を支払うのか理解しなければいけないのです。このとき家族信託では、受益者が移動したときに税金が発生すると考えましょう。

これを理解すれば、生前に他益信託を行い、「委託者(依頼する人) ≠ 受益者(利益を受け取る人)」にすると高額な贈与税が発生し、税金面を考えると微妙であると分かります。また、こうした課税関係を理解すれば受託者(財産管理する人)は税金を課せられないことも理解できます。

ただ、家族信託は節税になりません。あくまでも、他の人に財産を管理してもらいながらも、相続する人を明確に指定できる手法になります。そのためその他の手法を利用しながら税金対策を検討する必要があります。

こうした家族信託・不動産信託の性質を理解したうえで正しく利用し、税金を抑えられるように契約内容を考えるといいです。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。