相続をするとき、法律で定められた人が財産を引き継ぐようになります。こうした人を法定相続人と呼び、節税対策として生命保険を利用する機会が頻繁にあります。

そうしたとき、法定相続人以外に相続させるケースがあります。例えば、孫や甥・姪に相続財産を分け与えるようにするのです。孫については財産を与えるように考えるのは普通ですし、甥や姪にお世話をしてもらったのであれば財産を分けたいと思うのは基本です。

ただ、通常だと孫や甥・姪は法定相続人ではないため生命保険を利用した節税対策はできず、さらには相続税が上乗せされるようになります。そのため、正しく税金対策を実践しなければいけません。

そこで、「生命保険を利用して孫や甥・姪などに相続財産を分け与えるときの注意点」について解説していきます。

もくじ

死亡保険金の受取人に孫や甥・姪を指定するのは可能

生命保険では、どのように受取人を指定しても問題ありません。また、必ず指定した受取人にお金が支払われるようになります。そのため遺言を作成していなかったとしても、遺言と同じ効果を得られるようになります。

通常の相続だと、法定相続人にしか財産が渡りません。ただ、生命保険を利用して孫や甥・姪を受取人に指定しておけば、死亡保険金として問題なく指定した孫や甥・姪に現金を相続させることができます。

このとき、契約形態を以下のように設定すれば問題ありません。

| 契約者 | 被保険者 | 受取人 |

| 祖父(または祖母) | 祖父(または祖母) | 孫 |

こうすれば、確実に孫へ財産を残せるようになります。また、受取人は甥や姪に指定しても生命保険は有効です。

法定相続人以外の遺贈に500万円の非課税枠はない

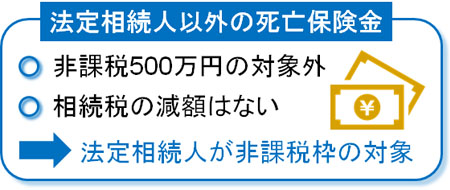

ただ、こうした法定相続人が相続財産を受け取るときは控除対象人の範囲に注意が必要です。まず、一人500万円の非課税枠は適用されません。

孫が死亡保険金を受け取った場合、遺贈になります。これは甥・姪も同様です。遺贈とは、死亡に伴って無償で財産を渡すことを指します。このとき、法定相続人以外が遺贈を受けた場合は節税できなくなっています。

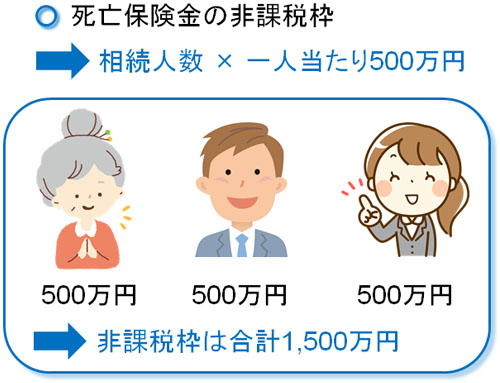

法定相続人を生命保険の受取人に指定する場合、死亡保険金は「相続人、一人につき500万円が非課税」となります。例えば、配偶者と子供2人が相続する場合は「3人 × 500万円 = 1,500万円」が相続財産額から控除されます。

ただ、こうした非課税枠を利用できる条件は「法定相続人が死亡保険金を受け取るときに限る」ようになっています。

つまり、孫や甥・姪などを死亡保険金の受取人に設定する場合、500万円の非課税枠は適用されません。これが、孫や甥・姪だと節税効果がない理由です。

相続時は、ほとんどの人が生命保険を利用することで節税対策を実施します。ただ、これは法定相続人以外だと関係ないのです。

孫や甥・姪は相続税が2割加算となる

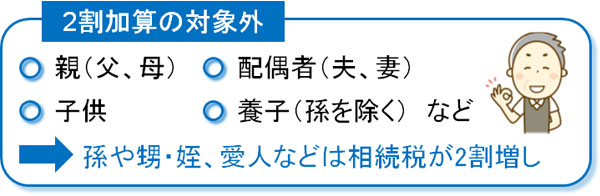

それだけでなく、法定相続人以外が遺贈で死亡保険金を受け取った場合、相続税が2割加算になってしまいます。つまり、それだけ相続税が増えると考えましょう。

親や配偶者、子供、養子については被保険者(死亡した人)の財産形成に深く関与しているといえます。そのため、相続が発生したとしても通常通りの税金を支払えば問題ありません。ただ、孫や甥・姪は相続税が2割も増えます。

そのため、親や配偶者、子供以外が死亡保険金を受け取ると、基本的に相続税が増えてしまうと考えましょう。非課税枠はないにも関わらず、税金だけ増加してしまうのです。

世代飛ばしの節税や遺留分の対象外でのメリットは大きい

それでは、非課税枠がなく相続税が2割加算という理由により、孫や甥・姪を生命保険の受取人に指定することには意味がないのでしょうか。もちろん、そうではありません。

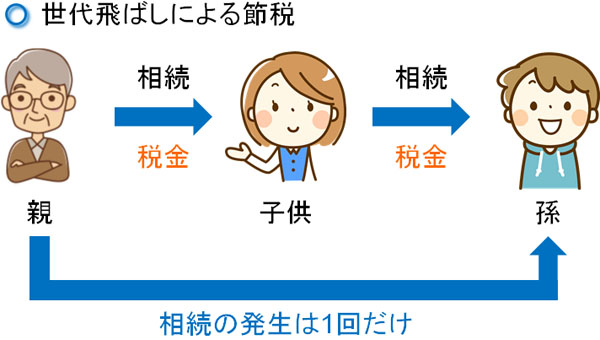

まず、孫に生命保険を適用させる場合は世代飛ばしが可能です。相続税は非常に高額になるため、相続回数をできるだけ少なくさせることは節税対策で非常に重要になります。そのため、孫へ相続財産を与えるのは2割加算があったとしても大きな意味があります。

また何も対策を講じなければ、お世話をしてくれた甥や姪に財産を与えることができません。そのため相続税は高くなってしまいますが、甥や姪にとってみれば「本来は受け取れる資格のない現金を死亡保険金として手にできる」ようになります。

たとえ2割加算で相続税を支払ったとしても、甥・姪は喜んでくれます。そのため、非課税枠を利用できないにしても大きな意味があるといえます。

・遺留分の対象外となる

また、財産を特定の誰かに渡すときは遺留分を考慮しなければいけません。遺留分は「相続できる最低限の権利」を指します。例えば、「財産をすべて寄付する」と遺言で記されていると、残された家族は路頭に迷います。これを防ぐのが遺留分であり、特定の一人にだけに財産を集中させることはできません。

ただ生命保険で財産を渡す場合については、原則として遺留分の対象外になります。そのため、安心して孫や甥・姪に財産を残すことができます。

もちろん「全財産を生命保険に変え、孫を受取人に指定する」など過度の対策をすると遺留分に引っかかることがあります。遺留分の対象外とはいっても、あくまでも原則なので常識の範囲内で行う必要があります。

養子になる税金対策は大きい

ただ生命保険の非課税枠を利用できず、相続税が無駄に2割も高くなるのは嫌です。そうしたとき、これらの状況を回避することはできないのでしょうか。

これについて、養子という方法を利用することが可能です。孫や甥・姪が納得してくれる場合であれば、養子を利用すれば大きな相続税対策となります。

養子として迎えれば、法定相続人が増えることになります。配偶者と子供が無条件で財産を受け取れる権利を有するのと同じように、養子についても子供と同様に法定相続人になるのです。このとき、法定相続人なので基礎控除(最初から認められている相続税の控除)が増えるだけでなく、死亡保険金の非課税枠も認められることになります。

つまり、養子を利用することで孫や甥・姪は500万円の生命保険の非課税枠を利用できるようになります。

また甥や姪であれば、相続税の2割加算も除外できるようになります。養子であるため、相続税が無駄に2割も増えることはないのです。

・孫は2割加算のままとなる

ただ、養子は基本的に相続税の2割加算を免れるものの、孫養子については例外になります。つまり、養子の中でも孫養子に限っては相続税が2割増しになります。

孫養子は生命保険の500万円の非課税枠を利用できるものの、相続税が2割増えることについては避けられないと考えましょう。

代襲相続であれば孫が無条件で法定相続できる

このように甥や姪については、養子を利用すれば子供と同じように相続させることができます。それでは、孫はどうやっても相続税の2割加算を防ぐことはできないのでしょうか。

これについて特殊なケースにはなるものの、代襲相続という形態であれば「孫が法定相続人となり、死亡保険金の非課税枠を利用しつつも2割加算の対象とならない」ようになります。どのようなケースが代襲相続かというと、「子供が死亡しており、孫がいるケース」となります。

悲しいことではありますが、子供に不幸があって親よりも先に亡くなるケースもあります。そうしたとき、本来であれば子供が法定相続人だったものの、相続財産を受け取るはずの子供が死亡しているため、子供の子供(つまり孫)が法定相続人になります。

これを代襲相続といいます。代襲相続であれば、「養子にするしない」に関係なく孫が自動的に法定相続人になります。そのため生命保険の非課税枠を利用できますし、相続税の2割加算もありません。子供へ財産を渡すときと同じように節税できると考えましょう。

非課税の範囲で生命保険を生前贈与してもいい

このように養子であったり、代襲相続だったりするケースであれば生命保険の非課税枠を利用できます。ただ、養子にするには苗字を変える必要があります。また、代襲相続は非常に特殊なケースといえます。

そうしたとき、生命保険ではなく暦年贈与(毎年110万円の生前贈与の非課税枠)を利用しても問題ありません。生前贈与をするとき、毎年110万円までなら一人につき非課税にて生前贈与できることになっています。

この方法を利用するとき、ポイントとしては「現金ではなく生命保険という形で生前贈与する」ことがあげられます。

貯蓄型の生命保険を利用すれば、支払った保険料の100%以上が返ってくるようになります。そこで、毎年110万円を生命保険の掛金という形で支払い、贈与したことにします。贈与しているため、当然ながら保険金の受取人は孫や甥・姪になります。

なぜ、現金ではなく生命保険で生前贈与するのでしょうか。これは、現金だと好きなようにいつでも引き出して利用できるからです。特に孫の年齢が低い場合、生前贈与してしまうと「自分には金がたくさんある」と勘違いして使い込んでしまう可能性があります。

これを防ぐために生命保険による生前贈与を利用します。生命保険であれば勝手に解約できませんし、基本的には満期が到来するまでお金を受け取ることはできません。そこで、例えば「孫が40歳になるときに満期を迎えるように生命保険活用で贈与する」などが頻繁に行われているのです。

また、たとえ満期を迎える前に対象の祖父または祖母が死亡したとしても、生命保険は既に孫や甥・姪のものになっています。そのため死亡保険金支払によって高額なお金が孫や甥・姪に入ってくるようになりますが、孫や甥・姪の生命保険金である以上、相続税は課せられません(所得税は課せられます)。

法定相続人以外の遺贈による生命保険を活用する

子供に対して生命保険を渡せば大きな節税対策になります。ただ、孫や甥・姪など法定相続人以外に死亡保険金として遺贈する場合、残念ながら500万円の非課税枠を活用することができません。

それだけでなく、相続税の2割加算が適用されてしまいます。無駄に税金が増えるため、これについては防がなければいけません。

もっとも分かりやすい方法としては、養子にすることがあげられます。養子であれば法定相続人になるため、孫や甥・姪が納得してくれる場合であれば、実行に移すことで大きな節税になります。また代襲相続という特殊なケースであれば、孫は自動的に法定相続人になるので養子にすることは考えなくて問題ありません。

ただ、他にも「生命保険という形で、生前贈与で財産を渡す」という方法もあります。こうした方法によっても、非課税の範囲で贈与すれば大幅な節税を実現しながら財産を特定の人に渡すことができます。

法定相続人以外に財産を渡す場合、控除枠がなかったり相続税が2割増しになったりなど、不利になりやすいです。そこで、どうすれば効果的に対象の人へ財産を残すことができるのか考えるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。