相続対策として、節税のために保有資産を他の親族へ移したり、別の商品に変えたりすることはよくあります。これにより相続税を少なくでき、さらには贈与税なしにてお金を移動させることができます。こうした手法にリフォームがあります。

相続直前にリフォームを実施することで、建物の価値を変えずに現金を支出することができるため、結果として相続税評価額を減少させることができます。

また親が保有する不動産(実家)に限らず、子供や孫の立て替えリフォーム代を支出した場合についても大幅な相続対策が可能になっています。

正しく節税対策することが将来の相続税減額につながります。そこで、どのように考えてリフォーム代を用いた節税を実施し、相続対策を実施すればいいのか解説していきます。

もくじ

家のリフォーム代金を出せば相続税対策になる

相続直前にリフォーム代を捻出することは大きな相続税対策になります。これは、その分だけ保有する現金を減らすことができるからです。

例えば、課税財産5,000万円であれば5,000万円に対して直接税金を課せられます。そうしたとき、500万円のリフォーム費用を出せば課税財産は4,500万円に減ります。課税財産5,000万円以下の場合、相続税率は20%です。そのため500万円の現金を減らせば、以下の金額だけ相続税を減額できます。

- 500万円(リフォーム代金) × 20%(相続税率) = 100万円

既に家にガタがきており、住むことに不便を感じているのであればリフォームしてしまっても問題ありません。そうすれば、相続税対策になります。

相続税評価額と不動産の建て替えでのリフォーム費用の関係

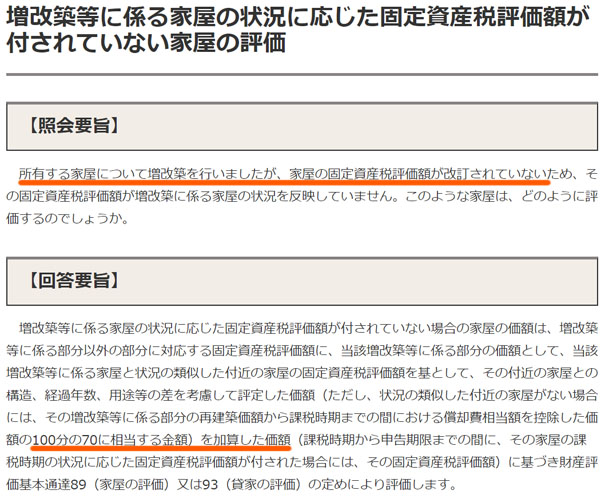

ただ、このとき考えてしまうものとして「リフォームをすると建物の固定資産税評価額が上昇し、その分だけ相続税が加算されるので意味がないのでは」と考えてしまうことがあります。これについては、確かにその通りです。

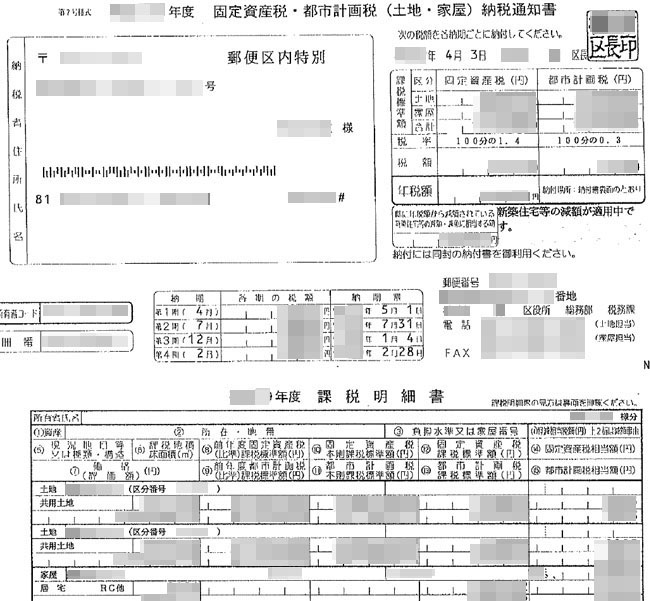

相続税評価額というのは、その年の「不動産に対する固定資産税の評価額」を基準にして算出します。土地や建物など不動産の所有者であれば、必ず以下のような固定資産税に関する通知書が送られてくるようになります。

そのとき、実務上では「リフォーム費用 × 70%」について建物の固定資産税評価額を加えなければいけません。例えばリフォーム費用が500万円の場合、「500万円 × 70% = 350万円」の分だけ建物の評価が上昇します。これは、それだけ相続税の節税効果が薄まることを意味します。

実際にはリフォーム後の減価償却費を考慮したうえで建物の評価額を算出します。ただ家の場合、減価償却費は非常に小さいため、単純に「リフォーム費用の70%だけ建物の評価額が上昇する」と考えれば問題ありません。

住宅リフォームで主要構造や床面積を変えないと評価額が同じか?

しかし、リフォーム費用の70%も建物の評価額が上昇するのであれば節税する意味が非常に弱くなります。現金としてリフォーム代を出したとしても、そのほとんど(約70%)について相続税評価額が上昇してしまうのであれば、多少は相続税が上がっても自由に使える現金を相続したほうがいいです。

そうしたとき、同じリフォームであっても固定資産税評価額が上昇しないやり方があります。こうした方法を採用すれば、リフォームに伴う建物価値の70%が上昇することなく大きな節税が可能になります。

・建築確認申請が不要なら問題ないのか

このときの判断基準として、「建築確認申請書の提出が必要になるリフォーム工事かどうか」を考える人が多いです。

壁や柱を含め、大規模な建て替えによって家の主要部分の構造を変えるリフォーム工事をする場合だと建築確認申請書の提出が必要になります。また、リフォームによって床面積を増やす工事をするときについても建築確認申請をしなければいけません。

建築確認申請書を提出すれば、リフォーム代に応じて家の価値(固定資産税評価額)が上昇します。それでは、こうした建築確認申請書の提出が不要であれば建物の価値が上がることはないのでしょうか。

これについて、リフォーム代の70%を加えなければいけないとされています。たとえ増改築がなかったとしても、固定資産税の評価額に加えなければいけないのです。

リフォームの実施について黙っていたとしても、相続直前に実施した場合は税務調査のときに「この大きな支出は何?」と突っ込まれて判明します。そのため、相続直前の大規模リフォームは適切ではありません。

建物価値を上昇させないなら問題ない

それでは、リフォームをする場合であればどのようなケースであっても、70%のリフォーム代を上乗せして相続税評価額を算出しなければいけないのでしょうか。これについては、実は必ずしもそういうわけではありません。

リフォーム代のうち70%を上乗せするのは、あくまでも大規模な工事をしたときだと考えるようにしましょう。または、元々の家の備わっていた機能より優れた設備を加えたときに固定資産税の評価額を加えるようにします。

そのため、死亡の直前に例えば300万円をかけてキッチンの一部やトイレの取り換えをしたとしても特に建物価値は上昇しません。外壁の修繕費や雨漏り修理費用についても、建物価値は上昇せず元の状態に戻すだけです。

もちろん工事規模によりますし、断定できるものではありません。当然ながら、税理士によってもケースごとに判断が分かれます。ただ、すべてのリフォーム費用について「一律で70%の評価額が加わるわけではない」ことを理解できれば問題ありません。

生前贈与の特例で住宅リフォーム費用を一括贈与する

ただ、単なるリフォームだと実家(親の家)への支出に限られますし、大規模な建て替えをすれば支出の70%が固定資産税評価額に加わってしまい、相続税の引き下げ効果が非常に弱まってしまいます。

そうしたとき、生前贈与による現金贈与をしても問題ありません。通常だと、高額な現金を贈与すれば贈与税を課せられます。ただ、住宅のリフォームをするときに子供や孫へ生前贈与するときであれば、特例を利用することで贈与税を回避できるようになっています。

その年によって控除できる生前贈与の非課税枠は異なりますが、300~700万円の非課税枠を利用できると考えるようにしましょう。

基本的には新築住宅の購入で利用される制度と思われがちですが、リフォームを含めた増改築での生前贈与でも利用できるようになっています。

- 子供または孫が贈与を受ける

- 生前贈与された翌年3月15日までにリフォームし、その家に継続して住んでいる

これらの条件は必要になるものの、高額な資金を一括贈与したとしても増改築でのリフォーム代について贈与税を課せられることはありません。

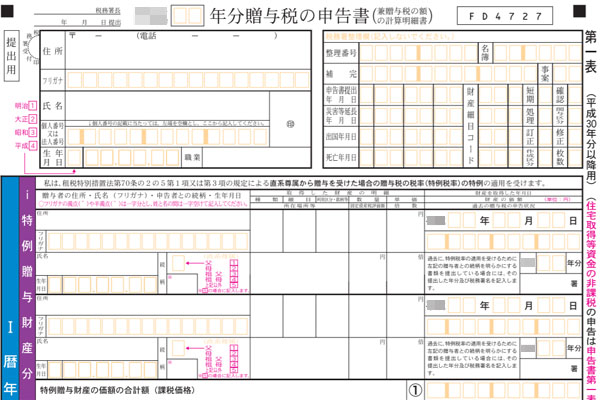

ただリフォーム代の一括贈与の場合、たとえ贈与税ゼロであったとしても贈与税の申告をしなければいけません。以下のような書類を提出するのです。

こうした申告をしていない場合、増改築に関わる修繕費の一括贈与は認められません。そのため、必ず忘れずに提出する必要があります。

家の修繕費を出しても3年以内加算はない

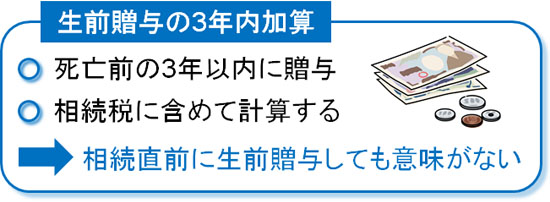

なお生前贈与をする場合、一般的には生前贈与加算を考慮しなければいけません。これは、「死亡前の3年以内に生前贈与した財産について、相続税に加えて計算しなければいけない」という制度です。

そのため、通常は相続直前に生前贈与したとしても意味はありません。

しかし、住宅の新築や修繕費に関わる費用の一括贈与の特例については、生前贈与の3年以内加算の対象外となっています。つまり、死亡が近くなって直前に贈与したとしても問題ありません。

また子供や孫が保有する家の修繕費用を贈与したとしても、建物の保有者は子供や孫であり、被相続人(死亡した人)が保有者ではありません。そのため亡くなった人の不動産の財産価値は上昇せず、生前贈与した分だけ相続税を減額できるようになっています。

実家(親の家)の二世帯住宅へのリフォームも相続税対策になる

なお、中には「実家を二世帯住宅へリフォームする」ことについても相続税対策になることがあります。

二世帯住宅の場合、「リフォーム代を生前贈与することで、修繕費用の分だけ相続税を下げる」という単純な方法ではありません。そうではなくリフォーム代は無視して、土地の評価額を下げるようにします。

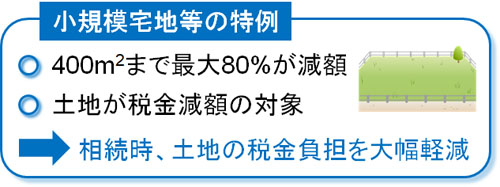

土地の相続については「小規模宅地等の特例」があり、相続時の土地価格の80%を減額できるようになっています。これにより、土地価格を大幅に下落できます。

そこで二世帯住宅として実家をリフォームし、そこへ住めば小規模宅地等の特例によって相続時に土地価格の80%を減額できます。

もちろん二世帯住宅なので「同じ屋根の下ではあっても、家に扉が2つあるだけであり、親世帯と子供世帯は壁で完全に区切られている」というケースはよくあります。ただ、こうした状況であったとしても二世帯住宅であれば同居条件を満たし、問題なく小規模宅地等の特例を活用できます。

既に持ち家を自分で購入しており、二世帯住宅へ住むことのない子供や孫には関係ない節税法になります。ただ、そうでない場合は実家の二世帯住宅へのリフォームで土地価格の相続税評価額を大幅に下落できます。

区分所有登記をしたら同居の節税はできない

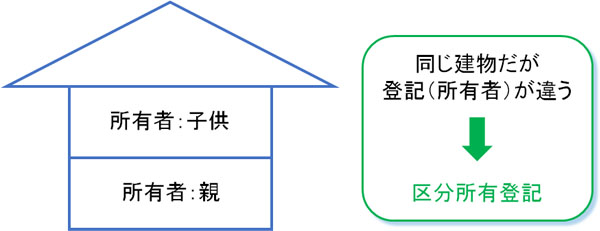

ただ二世帯住宅へのリフォームをするとき、必ず注意するべきことがあります。それが区分所有登記です。

内部が完全に区切られていたとしても小規模宅地等の特例が適用できるのであれば、例えば同じ分譲マンションにそれぞれが住んでいたとしても、小規模宅地等の特例を利用できることになります。しかし、さすがにこれだと実情に即していません。

そのため、区分所有登記(同じ建物であるが、部屋ごとに別の人が登記されているケース)については同居と認めず、小規模宅地等の特例を利用できないようになっています。そのため、二世帯住宅であっても以下のように親と子で区分所有登記をする場合、二世帯住宅へのリフォーム節税が意味なくなります。

二世帯住宅として実家をリフォームするにしても、必ず親名義で登記する必要があります。

家なき子特例でリフォームの必要性を考える

ただ注意点として、二世帯住宅へのリフォームが必ずしも必要なわけではありません。二世帯住宅へのリフォームをしなくても、小規模宅地等の特例を利用できるケースがあるからです。

これを家なき子特例といいますが、ずっと賃貸住宅に住んでいる人が実家を相続したとき、親とは別居していたとしても、小規模宅地等の特例を利用して土地評価額を80%減額できるようになっています。適用条件としては以下があります。

- 相続開始前3年以内に「死亡した人以外の親族や配偶者所有の家」に住んでいない

- 過去に自己所有の建物を保有したことがない

- 死亡した人に配偶者や同居親族がいない

そのためずっと賃貸住宅に住んでいる人であれば、小規模宅地等の特例の適用になる可能性があります。

実家の二世帯住宅へのリフォームをするかどうかについては、家なき子制度の適用を受けられるかどうかで判断しても問題ありません。

家屋リフォームで相続税対策を練る

建物をリフォームすることは相続直前での対策になります。通常だと、死亡する直前は節税できる対策が少なくなります。ただ、家屋に対する修繕費用の捻出は相続税の減額につながるのです。

このとき、不動産リフォームでの節税対策は以下の3つがあります。

- 固定資産税の評価額が上昇しないようにリフォームを行う

- 子供や孫への修繕費用の一括贈与特例を利用する

- 二世帯住宅へリフォームして同居し、土地評価額を下落させる

それぞれ、メリットがあればデメリットもあります。ただ、場合によっては「相続税を支払ってでも、現金として自由に使えるお金を残したい」と考える人がいるかもしれません。その場合、修繕費用の捻出によるリフォーム節税は微妙だといえます。ただ家にガタがきている場合、リフォーム節税を選択しても問題ありません

いずれにしても、このようにリフォームを利用することで相続税を引き下げ、さらには贈与税なしに節税することが可能です。うまく修繕費を出すことで、相続税対策を実行に移すようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。