多くの人が加入しているものとして生命保険があります。相続対策のために生命保険を利用する人は非常に多いですし、財産の少ない人であっても生命保険を利用すれば特定の人にのみ相続財産を分け与えられるようになります。

ただ、生命保険の利用法を間違えると反対に不都合な事態に陥ってしまうことがあります。その一つに、受取人が認知症になっている事態があります。例えば、「父の死亡保険金の受取人が認知症の母」という状態です。

結論からいうと、この状況だと死亡保険金を受け取ることができません。お金は塩漬けとなります。

それでは、そうした状況に陥ってしまったらどうすればいいのでしょうか。また、どう対処するべきだったのでしょうか。ここでは、受取人が認知症のときの対処法について解説していきます。

もくじ

認知症だと生命保険契約・加入・請求・解約が無理

まず、認知症の状態では意思疎通を図ることができません。本人の意思を確認できないのです。こうした状況のときだと、法的な契約を結ぶことはできません。これには生命保険も含まれており、契約・加入や死亡保険金の請求、生命保険の解約を含め、すべての手続きができません。

「家族が代行できないのか?」と考えることもありますが、100%の確率で生命保険会社から断られます。生命保険会社から必ず本人確認があり、このとき対応できないからです。

そのため父親や母親が死亡したとき、受取人が認知症を発症している場合は何をどう頑張っても死亡保険金を受け取るのは不可能だと理解しましょう。

生命保険の死亡保険金は受取人個人の財産となっています。つまり、家族を含め他の人からの請求は受け付けていません。ただ、認知症で意思疎通ができないので、結果として保険請求ができなくなるのです。

成年後見人が唯一の受け取り方法

それでは、認知症患者が受取人である死亡保険金を、他の人が絶対に受け取れないのかというと、必ずしもそういうわけではありません。父親が死亡したとき、その受取人である母親が認知症なのであれば、成年後見人を付けるという方法があります。

受取人が認知症のとき、成年後見人が唯一の受け取り方法になります。成年後見人が本人の代わりになって法的な手続きを進めることができるからです。当然、生命保険の死亡保険金の受け取りも可能になります。

・毎月の費用がかかり、死亡保険金のための利用者は少ない

ただ、成年後見人の制度はあるものの、死亡保険金の受け取りをするためだけに成年後見人を付ける人はほぼいません。

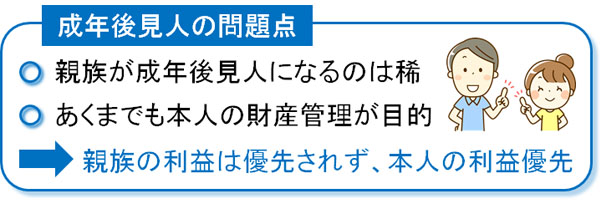

まず、成年後見人とはいっても親族が後見人になれることは稀であり、ほぼ他人になると考えましょう。具体的には、家庭裁判所が司法書士などの専門家を成年後見人に指定することになります。その後、専門家が代理人となって認知症の人の死亡保険金受取を代行するのです。

また成年後見人は本人の財産管理が目的のため、契約を代行してくれるとはいっても本人の財産にマイナスとなることはしません。例えば、死亡保険金の受け取りは本人にとってプラスなので代行してくれるものの、本人が保有する空き家の売却などを代行することはありません。

さらに致命的なのは、専門家に依頼するので毎月3~5万円の費用が発生してしまいます。そのため、年間にして50万円ほどが消えます。また認知症ではすぐに死亡するわけではないため、10年続けばそれだけで「毎年50万円 × 10年 = 500万円」ものお金が消えてしまいます。

そのため、実際のところ生命保険の死亡保険金を受け取るためだけに成年後見人の制度を利用する人はほぼいないという現状になっています。

他に成年後見人を利用する理由があるなら問題ありません。ただ、生命保険の死亡保険金目的だけに成年後見人を使う意味は正直ありません。デメリットのほうが大きいからです。

時効が過ぎても待ち、本人死亡で死亡保険金を清算する

それでは、成年後見人の制度が微妙なので現実的に利用できないとなると、どのように対処すればいいのでしょうか。これについては、残念ながら認知症である本人が死亡するのを待つしか方法はありません。

何も対策をしていない状態で認知症になった場合、前述の通りその人の財産は完全に塩漬けされます。その人が相続するべき財産を含め、完全ロックされて動かすことができないのです。死亡保険金の受け取りどころか、銀行からのお金の引き出しすら困難な状態になってしまいます。

そのため、認知症を発症している本人が死亡するのを待つしかありません。死亡してようやく、相続人に財産が渡るようになります。

・時効は3年だが中断は可能

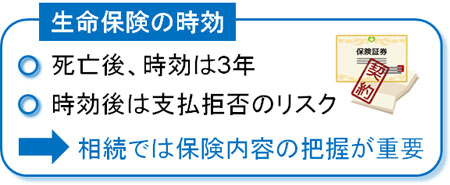

ただ、注意点があります。それは、死亡保険金の受け取りには時効があるという事実です。具体的には、対象者が死亡して3年以内に請求しなければ死亡保険金を受け取る権利を消失します。

生命保険は請求しなければお金が支払われません。認知症患者が受取人だと死亡保険金が宙に浮くのは、請求して初めて振込があるからなのです。

しかし認知症はすぐに死ぬ病気ではないため、3年という時間を超えてしまうことのほうが多いです。つまり、高確率で時効が成立してしまいます。

ただ生命保険会社によっては、受取人が認知症など特殊なケースであることを説明すると、時効の延期が認められることがあります。つまり、3年という時間が経過したとしても死亡保険金の効果が有効のまま据え置いてくれることがあるのです。

または延期を認めてくれない場合、弁護士などの専門家を利用することになってしまいますが「時効の中断」を事前に設定することも可能です。これにより、3年という期間を過ぎたとしても問題なく死亡保険金を受け取る権利が継続するようになります。

死亡保険金の受取人は相続人で頭割りする

そうして実際に受取人が死亡し相続が発生したら、ようやく死亡保険金を活用できるようになります。ただ、このときは受取人なしの状態になります。

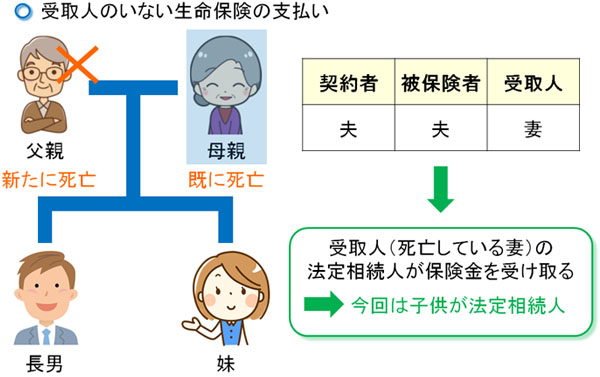

認知症での受け取りが問題となるのは、ほぼ「父親が母親を受取人に指定していた」など、配偶者を受取人に設定しているケースです。そのため、例えば以下のような生命保険の契約になります。

| 契約者 | 被保険者 | 受取人 |

| 父親 | 父親 | 母親 |

父親が死亡することで、母親が死亡保険金を受け取ります。ただ、母親が認知症だと死亡保険金を受け取ることができません。そこで、認知症の母親が死亡するまで待つ必要があるわけです。

ただ、母親が死亡すると「父親の生命保険の受取人は母親になっており、誰が受取人になるのか?」という疑問が生まれます。これについては、受取人(母親)の相続人が死亡保険金を受け取ることになります。

例えば母親に子供がいれば、子供が死亡保険金を受け取ります。「死亡保険金の受取人(母親)」の法定相続人は子供だからです。

また、もし子供がいない場合は「母親の親」が死亡保険金を相続します。ただ、「母親の親」が既に死亡している場合、「母親の兄弟姉妹」が死亡保険金の受取人になります。このように、生命保険を受け取る権利は法定相続人の順位によってズレていくようになります。

そうして、子供など死亡保険金を受け取る権利のある人たちが全員同意すれば、死亡保険金が支払われます。このときは単純に「支払われるお金について、相続人の人数で頭割りする」ようになります。例えば死亡保険金が3,000万円で子供3人が相続人の場合、一人1,000万円を受け取るようになります。

生命保険は遺産分割の対象外であり、特定の人だけ多く受け取るように調整することはできません。人数割して、その金額を受け取ると考えましょう。

生命保険の塩漬けを防ぐ認知症の対処法・手続き

このように、生命保険の受取人が認知症だと非常に面倒な事態に発展します。死亡保険金の受け取りは不可能であり、さらには時効にも注意しながら対策を練らなければいけません。また認知症である受取人が死亡したとしても、相続人が死亡保険金を受け取るときは「受取人なし」の状態のため、相続人全員の同意を取り付けなければいけません。

こうした面倒な状況は避けなければいけません。既に認知症を発症している場合は手遅れであり無理ですが、正しく対処していればすべての問題を解決できるようになります。

そこで、相続対策では以下の手続きを早めに実践しておくといいです。

- 受取人を子供へ変更しておく

- 指定代理請求特約を利用する

- 家族信託を設定する

このうち、どれかを必ず利用するようにしましょう。そうでなければ、認知症に備えることができません。そこで、それぞれの方法を確認していきます。

保険契約者が、子供を受取人に変更・指定しておく

すべての人が意識するべきものとして、生命保険の受取人を子供に設定しておくことがあげられます。つまり、生前に保険契約者が受取人変更の手続きを実施し、子供が保険金請求をすることでお金を受け取れるようにしておくのです。

多くの場合、何も考えずに配偶者を生命保険の受取人にしている人が大多数です。ただ、相続の観点からいうと配偶者が死亡保険金を受け取るのはまったく意味がありません。

まず、配偶者は配偶者控除が認められており、1億6,000万円まで無税です。そのため、よほどの富裕層でない限り相続税は課せられません。

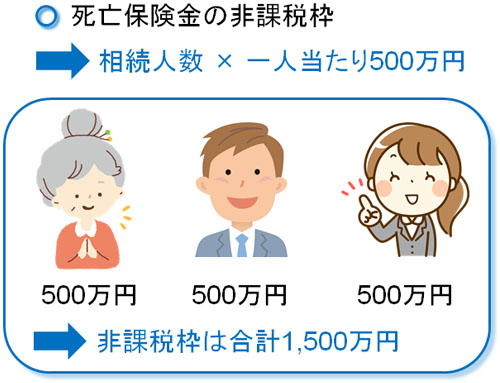

ただ子供については、そうした高額な控除はなく一般的な控除(基礎控除)しかありません。そうしたとき、「死亡保険金で受け取れば相続人一人につき500万円が非課税になる」という制度があります。配偶者が死亡保険金を受け取る場合はもともと無税なので関係ないですが、子供だと大きな意味があるのです。

例えば、相続人が3人なら「3人 × 500万円 = 1,500万円」が非課税です。

そのため、生命保険は子供が受け取らなければいけません。配偶者には現金を残せばよく、生命保険はあくまでも子供が受け取るべきだといえます。そうしなければ、効果的に非課税枠を利用できません。

しかも、配偶者については高齢なので認知症の発症など、あらゆる財産塩漬けのリスクを抱えています。そうしたことからも、相続のときに配偶者を受取人に指定するメリットはゼロであり、いますぐ受取人の変更を実施するべきだといえます。

認知症とはいっても、アルツハイマー型認知症のように徐々に進行するものとは限らず、脳卒中・脳梗塞によって一気に重度障害となり、認知症となることもあります。そのため、早めの名義変更が必須です。

指定代理請求特約で家族を指定しておく

ただ、配偶者が頑固なために「自分が生命保険の受取人になる」と話を聞かないこともあります。非常に面倒ではありますが、そうした事態は実際にあります。

そこで、生命保険に指定代理請求特約を付与しておきましょう。指定代理請求特約では、生命保険の受取人に何らかの理由があり、保険請求できないときに有効です。例えば、以下のような状況です。

- 寝たきりで入院している

- 認知症で意思疎通が困難

こうしたとき、指定代理請求特約があれば代理人が受取人の代わりに死亡保険金を請求できるようになります。受取人の銀行口座に死亡保険金が入ってくることには、あくまでも変わりがないため、指定代理請求特約を付けることであれば納得してくれやすいです。

最もいいのは受取人を子供に変更することですが、それが無理なら指定代理請求特約を付与するといいです。

家族信託で認知症の事態に備える

ただ、できることなら認知症の事態に備えておくと完璧です。確かに子供を受取人にしたり、指定代理請求特約を活用したりすれば、死亡保険金の受け取り自体は問題なく可能になります。

しかし、認知症では高度障害として介護が必要になったり、意思疎通ができなくなったりするため、これまで説明した通りすべての契約ができなくなります。生命保険の受け取りに限らず、銀行預金の引き出しや自宅の売却、定期預金の解約を含め事実上の資産凍結となります。

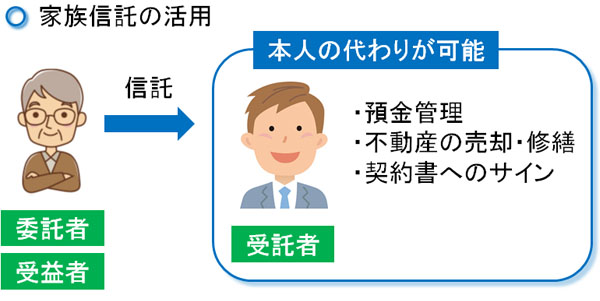

これを回避する手段として家族信託があります。「第三者に財産管理を託す制度」が家族信託だと考えれば問題ありません。

家族信託では、例えば以下のように設定します。

受託者が財産管理を任せられる第三者であり、事前に家族信託を設定しておけば、受託者が自由に財産管理できるようになります。本来なら本人でなければ手続きできないものの、家族信託を設定しておけば、第三者である受託者(子供など)がすべての法的手続きを代行できるようになるのです。

認知症の問題というのは、家族信託を利用しておけばすべて解決できます。生命保険の死亡保険金請求に限らず、認知症ではあらゆる資産凍結されて大変なことになります。これを回避できるのが家族信託です。

生命保険の手続きで認知症対策は重要

認知症は非常に多くの人が発症する病気です。ただ、死亡保険金の受取人が認知症であると、その時点で生命保険金は塩漬けされると考えましょう。お金の受け取りや引き出しは不可能なのです。成年後見人を付けるのも微妙なので、ほとんどのケースでそのまま放置となり塩漬けされることになります。

このとき、認知症の親(または認知症の祖父・祖母)が死亡するまで待ち、相続が発生することでようやく死亡保険金を引き出せるようになります。時効に注意しつつも、相続人で死亡保険金を頭割りするのです。

ただ、できればそうした状況になる前に対策を講じておきましょう。最もいいのは、子供を受取人に変更することです。それが無理でも、指定代理請求特約や家族信託を利用すれば問題ありません。

誰でも認知症を発症するリスクがあります。ただ、実際に認知症で高度障害となって介護状態に陥ると資産が凍結されます。そこで、事前に認知症での相続対策を検討しましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。