生命保険を活用することで相続させるケースは非常に多いです。そうしたほうが節税になり、無駄な税金を抑えながらも特定の人に財産を残すことができるからです。

ただ、このときに気になるものとして「死亡保険金の相続税評価額はどのようになるのか」があります。つまり、どのように相続税を算出して計算すればいいのか考えなければいけません。相続では資産額が多いと多額の税金を課せられるからです。

当然ながら、生命保険の死亡保険金を受け取るときは正しい考え方によって税金を計算しなければいけません。細かい金額については税理士に計算させればいいものの、事前にどれくらいの税金になるのか知っておく意義は大きいです。

そこで死亡保険金を相続によって受け取るとき、どう相続税を計算すればいいのか解説していきます。

相続税を課せられる死亡保険金

生命保険は相続財産ではありません。これは生命保険会社にお金を支払っており、死亡後に保険会社から現金が支払われるからです。死亡した人の銀行口座に存在するお金ではないのです。そのため相続財産からは外されます。

ただ、相続税については課せられるようになります。遺族としては、亡くなった人の功績によってお金を引き継げるようになります。そのため何もせずにお金が入ることから相続税が必要になるのです。

「相続財産ではないが、相続税はかかる」というのが生命保険による死亡保険金です。税金を課せられる以上、どのような計算方法になるのか理解することは重要です。

このとき、重要なのは以下の2つの控除です。

- 死亡保険金の非課税枠

- 基礎控除

それぞれを理解すれば、税金がどうなるのか理解できるようになります。

生命保険の非課税枠を超えると相続税リスクがある

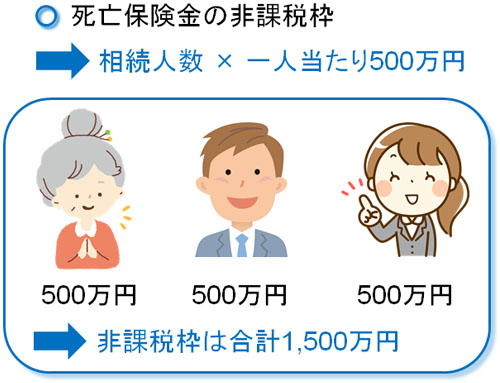

死亡保険金として家族にお金を残すことを考えるとき、最初に考えるべきは生命保険の非課税枠です。親族が死亡保険金を受け取る場合、非課税枠が設けられています。

このときの非課税枠としては、相続人一人につき500万円が認められています。例えば、配偶者と子供2人が相続人の場合だと「3人 × 500万円 = 1,500万円」が控除されます。

そのため、例えば相続人3人で死亡保険金として5,000万円を受け取るとします。この場合、「5,000万円(死亡保険金) - 1,500万円(非課税枠) = 3,500万円」が相続税の対象となります。

生命保険の相続税評価額を計算するとき、最初に考えるべきが控除額です。生命保険で節税になるのは、こうした非課税枠が認められているからなのです。

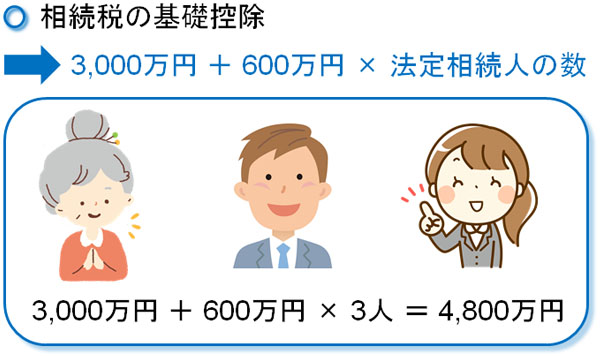

基礎控除を超えたら相続税が発生する

それでは、生命保険の非課税枠を超えたらすぐに税金支払いが必要かというと、当然ながらそういうわけではありません。相続税では基礎控除が認められています。どのような人であっても、「この金額までは控除して問題ない」という枠が設定されているのです。

基礎控除については、以下の計算式で算出します。

- 3,000万円 + 600万円 × 法定相続人の数

例えば、先ほどと同じように相続人が3人だと基礎控除額は4,800万円となります。

なお上記の式から、たとえ相続人が一人だけであっても3,600万円までなら無条件で相続税評価額から控除できます。死亡した人の財産が3,600万円以下なら相続税を考える必要がないのは、こうした基礎控除が存在するからなのです。

そうして、「非課税枠を超えた分の死亡保険金」と「その他の相続財産」をすべて足し合わせます。例えば、以下のような財産だったとします。

- 死亡保険金:5,000万円

- 現金や不動産:6,000円

前述の通り、死亡保険金については非課税枠を適用します。相続人3人なら、絞保険金5,000万円の控除後の死亡保険金の評価額は3,500万円でした。これに現金や不動産などその他の財産(6,000万円)を加えるため、今回であれば相続財産は9,500万円になります。

ただ、これら相続財産から基礎控除(今回は相続人3人なので4,800万円)を引きます。そうなると、以下のようになります。

- 9,500万円 - 4,800万円(基礎控除) = 4,700万円

こうして、死亡保険金を含めた資産全体の相続税評価額は4,700万円と計算できます。

相続税での課税関係を理解して計算する

それでは、ここまでの課税関係を理解したうえで、実際に相続税を計算してみましょう。計算を複雑にさせないため、「死亡保険金をそれぞれ法定相続で均等に分けた」と仮定して話を進めていきます。

法定相続の場合、配偶者は2分の1を相続することになります。残り半分については、子供の人数(今回は2人9で頭割りします。つまり課税される資産4,700万円のうち、それぞれ以下のように相続するようになります。

- 配偶者:4,700万円 × 1/2 = 2,350万円

- 子供A:4,700万円 × 1/4 = 1,175万円

- 子供B:4,700万円 × 1/4 = 1,175万円

このとき相続税について、以下の計算式に当てはめて算出するようになります。

| 各人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回であれば、この式に当てはめるとそれぞれの相続税は以下のようになります。

- 配偶者:2,350万円 × 15%(税率) - 50万円(控除額) = 302万5,000円

- 子供A:1,175万円 × 15%(税率) - 50万円(控除額) = 126万2,500円

- 子供B:1,175万円 × 15%(税率) - 50万円(控除額) = 126万2,500円

もちろん、相続税の計算ではもっと考えるべきことがありますし、必ずしも法定相続で遺産分割するわけではありません。生命保険についても、特定の一人だけに死亡保険金を渡すことも頻繁に行われます。

ただ非常に単純化するとこうした課税関係になっており、小学校の算数レベルの知識でもザックリとした相続税を算出できるようになっています。

配偶者は配偶者控除でほぼ無税

なお、ここまで控除について生命保険の非課税枠と基礎控除のみで解説してきましたが、配偶者についてはより強力な非課税があります。それが配偶者控除であり、1億6,000万円までの控除が認められています。

配偶者が課税資産(相続税を課せられる資産)として2,350万円を引き継ぐ場合、そのまま相続税を計算すると先ほどのように302万5,000円の税金が必要です。

ただ本来は、ここからさらに高額な配偶者控除が加わります。課税資産2,350万円を相続するにしても1億6,000万円未満です。そのため、配偶者は相続税を支払う必要がなく無税になります。

子供たちについては、先ほどの計算方法に基づいて相続税を支払わなければいけません。ただ、配偶者については高額な控除枠があるのです。

生命保険の節税効果を理解する

このように考えて死亡保険金の控除枠を考慮しながら相続税を決定していきます。そうしたとき、生命保険を利用することでどれくらいの節税効果を見込むことができるのでしょうか。

これについては、ザックリ考えると「500万円に税率を掛けた分だけ税金が少なくなっている」と考えましょう。死亡保険金として親族へ均等に渡した場合、一人につき以下のように支払う税金が少なくなります。

- 税率10%の場合:500万円 × 10% = 50万円

- 税率15%の場合:500万円 × 15% = 75万円

- 税率20%の場合:500万円 × 20% = 100万円

- 税率30%の場合:500万円 × 30% = 150万円

もちろん、税率が高くなればさらに節税額は大きくなります。このように考えると、相続税が発生する人にとって生命保険を用いて税金を抑える効果は非常に大きいことが分かります。

たとえ税率10%と最も税率が低かったとしても、50万円もの無駄な税金を一人につき減額できます。そのため、相続税を課せられる人にとって生命保険の利用は非常に価値が大きいといえます。

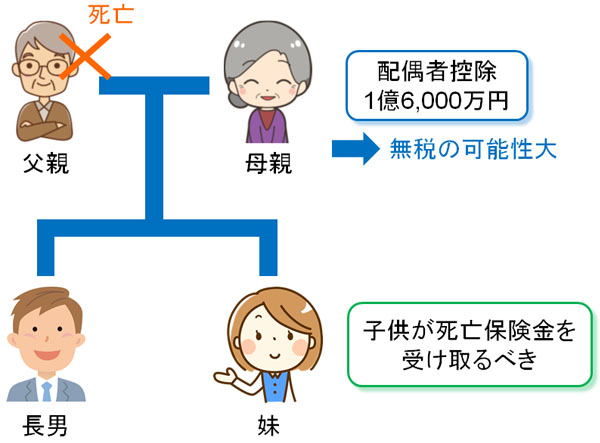

配偶者に死亡保険金を渡す意味はゼロ

ただ、生命保険を利用して相続税を減らすことを考えるとき、配偶者に死亡保険金を支給するのはやめましょう。非課税枠を効果的に活用できないからです。

生命保険による控除を考えるとき、どの人に死亡保険金を渡すのかによって活用できる非課税枠が異なるようになります。

例えば相続人が3人いて(非課税枠の合計は1,5000万円)、死亡保険金で2,000万円を親族に渡すとします。このとき、配偶者にすべて渡せばどうでしょうか。この場合、配偶者は「2,000万円 - 1,500万円(非課税枠) = 500万円」に対して課税されます。

しかし前述の通り配偶者控除があるため、課税資産が2,000万円であろうが500万円であろうが無税です。

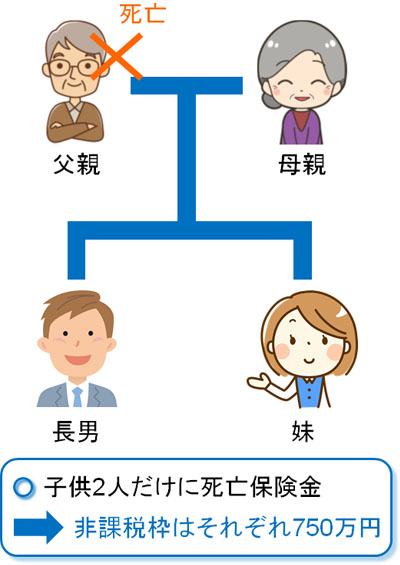

そうではなく、生命保険の非課税枠を子供に使います。そこで、子供2人へ平等に死亡保険金を与えるようにします。この場合、子供はそれぞれ「2,000万円 ÷ 2人 = 1人1,000万円」のお金を引き継ぐことになります。

また、相続人は3人なので生命保険の非課税枠の合計は1,500万円です。そのため、子供2人だけに生命保険で渡せば一人は「1,500万円 ÷ 2人 = 1人750万円」の非課税枠を利用できます。つまり、それだけ税金を低くできます。

相続税の計算をするとき、生命保険の非課税枠については「誰に死亡保険金を多く残すのか」によって、適用される非課税枠の割合が変わってきます。

多くの人は「それぞれの相続人に対して、非課税枠が500万円用意される」と考えます。ただ実際は異なり、死亡保険金の受取割合に応じて適用される控除額も変わってくると考えましょう。

配偶者へ生命保険で財産を残す意味がないのは、課税評価のときはこのように考えるからなのです。配偶者へは現金などを残し、非課税枠を子供に適用させるのが生命保険での正しい相続対策になります。

二次相続まで考えて生命保険の節税するべき

なお、さらにいうと相続税を計算するときは二次相続まで含めて考えるべきだといえます。夫(または妻)が死亡したあと、次に残された配偶者が死亡して相続が発生することを二次相続といいます。

相続財産を引き継いだ配偶者もいつかは死亡します。そうしたとき、子供は配偶者控除のような高額な非課税枠は存在しません。また最初の相続に比べて、相続人が一人減るので生命保険の非課税枠や基礎控除の金額も少なくなります。そのため、どうしても税金が高額になりやすいです。

ただ生命保険については、一次相続と二次相続の二回利用できます。これらをうまく活用すれば、それだけ無駄な税金を減額できるようになります。

配偶者を死亡保険金の受取人にするなど、間違った利用法をすると生命保険での節税がうまくできず相続税が多くなってしまいます。一方で正しく生命保険を利用すれば、死亡保険金の非課税枠を相続のたびに利用できます。

どのように相続税評価額を算出し、さらには基礎控除・配偶者控除がどうなっているのかを理解すれば、正しい生命保険の相続活用法が分かるようになります。

死亡保険金としての相続財産の計算方法を理解する

生命保険の死亡保険金が関わるときの相続財産について、どのように相続税を計算するのか簡単にシミュレーションしながら解説してきました。

相続税を計算するとき、生命保険を利用する場合は「相続人一人につき500万円」の非課税枠があります。相続税が発生する場合、この控除を利用することで大幅に税金を減らすことができます。最低税率でも50万円もの税金を減額できます。

ただ、基礎控除や配偶者控除などがあるため、こうした控除を超えた分に対して課税されます。特に配偶者控除は非常に大きく、よほどの富裕層でない限りは無税です。そのため配偶者には生命保険を活用せず、子供に死亡保険金を渡すようにしましょう。

どのように相続税が課税されるのかを理解したうえで、正しく生命保険を利用して多くのお金を残す必要があります。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。