相続対策で生命保険を利用するのは基本であり、非常に多くの人が無駄な税金を抑えるために生命保険に加入しています。

ただ、中には同時死亡を含め受取人死亡によって「死亡保険金の受取人指定なしになっている生命保険」も存在します。こうした生命保険であっても問題なく親族に死亡保険金が支払われるようになります。ただ、受取人のいない場合はどのように財産を分けるようになるのでしょうか。

当然ながら、受取人が死亡してしまった場合は名義変更するのが最適です。同時死亡の場合は無理ですが、そうでない場合はできるなら早めに受取人のいない状況を回避するようにしましょう。

ここでは生命保険で受取人の指定がない、少し特殊な状況での相続について確認していきます。

受取人のいない死亡保険金は法定相続人が請求する

生命保険の保険料としてお金を支払っていた場合、受取人は死亡保険金としてお金を受け取ることができます。生命保険では「非課税枠がある」「遺留分に原則含まれない」「遺言なしに特定の一人に残せる」という性質から相続のときに多用されるのです。

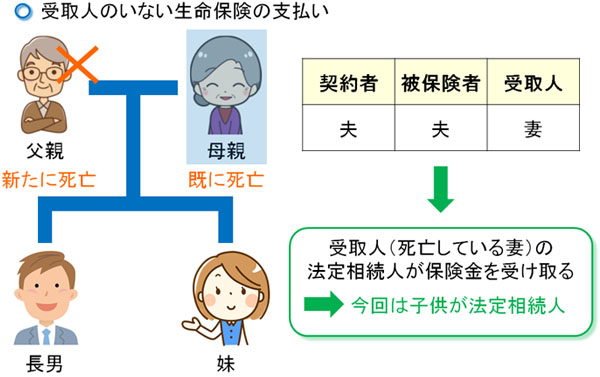

しかし、受取人のいないケースもあります。最も分かりやすいのは、受取人が死亡しているケースです。例えば、以下のような生命保険の契約に設定していたとします。

| 契約者 | 被保険者 | 受取人 |

| 夫 | 夫 | 妻 |

よくある生命保険の契約ですが、被保険者である夫が死亡したとき、配偶者である妻に死亡保険金が支払われる保険契約になっています。

ただ、このとき妻が先に死亡していたり、夫婦で同時死亡したりすればどうでしょうか。死亡している人はお金を受け取れないため、死亡保険金が支払われることはありません。そうしたとき、「死亡している受取人の法定相続人」に死亡保険金を受け取る権利があります。

例えば、夫と妻の間に子供がいる場合、子供が受取人(既に死亡している妻)の法定相続人です。そのため、子供に死亡保険金を受け取る権利があります。

なお、子供がいなかった場合は「死亡した妻の親」が法定相続人です。妻の親が死亡している場合「妻の兄弟姉妹」が次の法定相続人のため、そうした人が死亡保険金を受け取る権利があります。法定相続人については、以下の順で考えていきます。

- (死亡した人にとって)配偶者・子供

- (死亡した人にとって)親

- (死亡した人にとって)兄弟姉妹

要は「本来であれば受け取る予定だった人(既に死亡した人)」から見て、法律で定められた相続人が請求することで死亡保険金が支払われると考えましょう。

法定法族人で頭割りして財産を引き継ぐ

それでは、このときはどのように死亡保険金を分けるのでしょうか。受取人指定なしの生命保険を「受取人の法定相続人」が引き継ぐのは分かりましたが、このときは通常の相続をするときのように遺産分割協議をしなければいけないのでしょうか。

これについては、単純に相続人の人数で頭割りするだけなので非常に単純です。

例えば、死亡保険金が3,000万円だったとします。この3,000万円について、受け取る相続人が3人だった場合は「3,000万円 ÷ 3人 = 1,000万円」が自動的に割り振られるようになります。一般的な相続での遺産分割は面倒ですが、死亡保険金についてはそうしたことが起こらないのです。

そもそも生命保険の死亡保険金というのは、相続財産ではありません。受取人固有の財産になります。確かに相続税は課せられるものの、相続財産ではないので遺産分割協議の対象にはならないのです。

なお、相続財産ではないにも関わらず、なぜ死亡した受取人の法定相続人が死亡保険金を受け取れるかというと、そのように法律で決められているからです。

| 【保険法・第46条】 保険金受取人が保険事故の発生前に死亡したときは、その相続人の全員が保険金受取人となる。 |

死亡した受取人の法定相続人が死亡保険金を受け取るルールになっている以上、それに従うようになります。こうした法律がない場合、支払った生命保険のお金が宙に浮くようになります。これを防ぐため、受取人が既に死亡していたときであっても他の親族がお金を引き継げるようになっているのです。

死亡保険金なので非課税枠500万円は利用できる

なお、生命保険の死亡保険金を利用する場合、一般的には相続財産額から一定税が控除されます。このときは「相続人一人につき500万円」となっています。

例えば、父親の死亡によって相続する人(法定相続人)が子供2人の場合、「500万円 × 2人 = 1,000万円」の非課税枠が適用されます。その分だけ相続税を低く抑えることができるため、多くの人が相続対策で生命保険を利用します。

それでは、受取人指定なしによって相続した死亡保険金についてはどのように考えるのでしょうか。これについて、「被保険者(新たに死亡した人)から見て、法定相続人が死亡保険金を受け取る場合」であれば生命保険の非課税枠500万円が適用されます。

例えば、先ほどと同じように「母親(受取人)が先に死亡しており、その後に父親が死亡した」というケースで考えます。

まず、母親(本来の受取人)から見て子供は法定相続人になるため、死亡保険金は子供に支払われることになります。さらに、被保険者(新たに死亡した父親)から見ても子供は法定相続人になります。

被保険者(父親)から見て法定相続人が死亡保険金を受け取るため、このときは「父親から子供2人に対して死亡保険金を渡した」のと同じと考え、それぞれの子供に対して死亡保険金の非課税枠が適用されて相続税が低くなります。

死亡した人にとっての法定相続人以外が受け取るケースもある

しかし、このように必ずしも被保険者(新たに死亡した人)の法定相続人に死亡保険金が支払われるケースばかりではありません。例えば、「親を死亡保険金の受取人にしていて放置していた」などのケースでは、被保険者(新たに死亡した人)の法定相続人が死亡保険金を受取しないことが多いです。

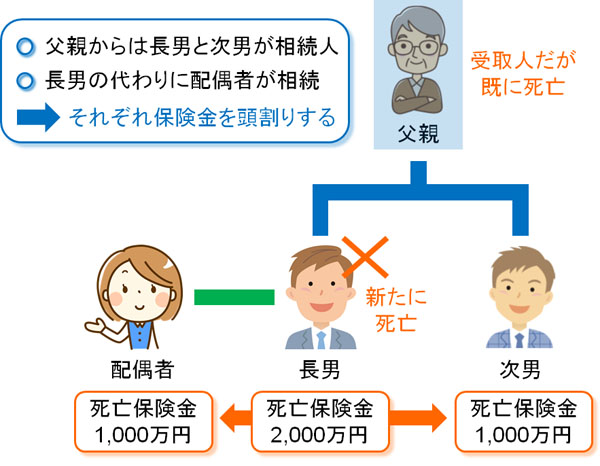

例えば、以下のような生命保険の契約にしているケースです。

| 契約者 | 被保険者 | 受取人 |

| 子供 | 子供 | 親 |

生命保険は資産運用での活用法も可能であり、お金を増やすことができます。そのため独身時代に親を死亡保険金の受取人に設定しており、そのまま忘れて放置していることがあるのです。

そこで、「父親を受取人にしていたが、父親が死亡していても放置していた(母親も死亡している)」というケースで考えてみます。このとき配偶者がいたとしても、2人兄弟であるなら、兄弟が死亡保険金の受取人に含まれるようになります。

図式化すると、以下のようになります。

この図だと、父親にとっての法定相続人は長男と次男になります。そのため、長男が加入していた生命保険の死亡保険金は長男と次男が受け取る権利を有します。

しかし、長男は死亡しているのでその代わりとして配偶者が法定相続人としてお金を受け取ることになります。そのため、例えば死亡保険金が2,000万円であるなら相続人数(今回は2人)で頭割りし、それぞれ1,000万円ずつ受け取ることになります。

被保険者の法定相続人でないと控除はなく、相続税が2割加算

先ほどのケースであると、死亡した長男から見て配偶者は法定相続人であるため、これまで説明した通り生命保険の非課税枠を利用することができます。

ただ、被相続人(新たに死亡した人)の法定相続人でない人(今回は次男)が相続する場合、非課税枠はありません。つまり、死亡保険金を受け取る配偶者は非課税枠500万円を利用できるものの、長男からみて法定相続人ではない次男は500万円の控除枠がないのです。

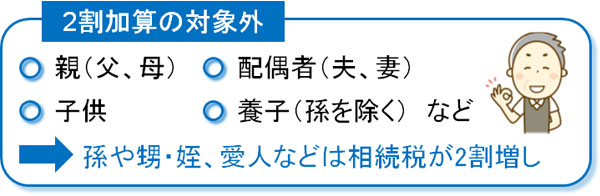

また相続税を考えるとき、2割加算という制度があります。親や配偶者、子供は死亡した人の財産形成に深く関与しているものの、それ以外の人は関係ありません。そのため、配偶者と1親等の血族(親と子供)以外の人が相続する場合は相続税が2割増えます。

長男と次男の関係は2親等であり、1親等の血族ではありません。そのため、相続税が通常よりも2割も増えると考えましょう。

受取人の死亡後は生命保険を名義変更するべき

死亡保険金の受取人が死亡した場合、こうした仕組みで保険金が支払われると考えましょう。ただ、受取人が死亡している場合だと、このように受取人が非常に複雑な状況になってしまいます。

場合によっては、財産を残したい人に渡せないことも頻繁に発生します。本当は配偶者や子供に死亡保険金を残したいにも関わらず、ここで説明した通り兄弟姉妹にお金が渡ってしまうこともあるのです。これについては、当然ながら防がなければいけません。

そこで、死亡保険金の受取人に指定している人が死亡した場合は、忘れずに生命保険の名義変更をするようにしましょう。新たに、「誰に死亡保険金を渡すようにするのか」を明確に決めるのです。

名義変更の方法は非常に簡単であり、生命保険会社に電話するだけです。保険証書や公式サイトに電話番号が掲載されているため、そこに問い合わせをすれば問題ありません。例えば、私が加入している生命保険でも保険証書には以下のように電話番号が記載されています。

生命保険の名義変更自体はすぐに終わります。そこまで手間ではないため、相続が実際に発生した後に面倒な事態が起こらならないよう、受取人がいない状態を回避するように意識するといいです。

複雑な手続きを回避できるメリット

なぜ、事前に名義変更をしておく必要があるかというと、残された家族が煩雑な手続きをしなければいけないからです。つまり、迷惑をかけることになります。

受取人が死亡保険金の請求をする場合、生命保険会社に申請するだけで問題ありません。ただ、受取人が死亡している状態で相続人が申請する場合、「法定相続人であると証明できる書類の提出」「保険金を受け取る人全員の押印を集める」などの作業が必要になります。

ただ、事前に名義変更しておけばこうした面倒な手続きはなく、確実に指定した人に保険金を残せるようになります。

もちろん前述の通り、遺産分割の対象にはならず「死亡保険金を受け取る人の人数で割り、均等に分ければいい」ことには変わりがありません。ただ受取人死亡後のまま放置していると、死亡保険金を受け取るときの申請手続きが面倒になってしまうのです。

・同時死亡の場合は仕方ない

ただ、中には同時死亡というケースもあります。例えば、車の運転事故によって夫婦同時に死亡してしまったケースなどです。事故が起こったとき、同時死亡は珍しいことではありません。

同時死亡の場合、当然ながら名義変更などをする時間はありません。その場合、ここまで述べたように「受取人の法定相続人がどうなっているのか」で死亡保険金を人数割りし、均等にお金を分けるようにしましょう。

受取人が死亡しているときの相続方法を理解する

生命保険は多くの人が利用しているものの、実際に死亡保険金を受け取るときはいろんなケースが存在します。その中の一つに受取人が死亡しているケースがあります。

受取人として指定された人が既に死亡していたり、事故によって同時死亡したりしたとき、亡くなった人がお金を受け取ることはできません。そのため、「受取人に指定されていた人の法定相続人」が死亡保険金を受け取ることを理解しておきましょう。

このときは相続で行われる法定相続は関係なく、単純に保険金を受け取る人たちで均等に死亡保険金を分割し、分けることになります。そうしたルールになっている以上、法律に従わなければいけません。

ただ手続きは面倒なため、受取人が死亡したときは早めに名義変更をしましょう。同時死亡だと名義変更は無理ですが、そうでない場合は早めに対処するといいです。

生命保険では受取人指定なしのケースがあります。そうしたとき、どのように相続対策を実施すればいいのか理解したうえで正しく対処しましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。