家族信託を締結した後、「追加でお金を足す」などをすることがよくあります。これを追加信託と呼び、相続のときには頻繁に活用されます。

追加信託を活用するからこそ、家族信託を利用しながらも自由な相続対策を行うことができ、親族が自由に資産を活用できるようになります。

また、追加信託では金銭に限らず不動産の追加信託を考えるときもあります。ただ、金銭などの信託契約をするときとは異なり、不動産では注意点があります。そのため、これら追加信託の活用法について深く理解しなければいけません。

ここでは、「どのように追加信託を活用することで、家族信託を利用すればいいのか」を解説していきます。

もくじ

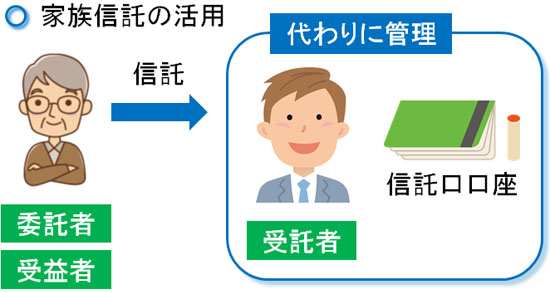

委託者&受益者は自由に信託口口座へ金銭を追加可能

相続での認知症対策で頻繁に活用される家族信託ですが、このときは受託者(財産管理する人)が管理する銀行口座として信託口(しんたくぐち)口座を開設することになります。本人名義の銀行口座とは別に家族信託専用の口座を保有するのです。

このとき、家族信託を開始すると同時に信託口口座へお金を入れることになります。ただ、家族信託をするうえで、追加で信託口口座へお金を入れたいと考えることが頻繁にあります。

お金に関する追加信託については、信託法に明記されていません。ただ、実際のところお金の追加信託は頻繁に行われています。

家族信託を活用するとき、ほとんどは「委託者(依頼する人)と受益者(利益を受け取る人)が同じ」という契約形態にします。その後、受託者(財産管理する人)を子供などに設定することで、信託口口座を管理してもらいます。

これにより、受託者(財産管理する人)である子供は受益者(利益を受け取る人)の親のために財産を使える(管理できる)ようになります。親が認知症を発症しても、本人名義の口座は凍結されるものの信託口口座は凍結されないのです。

このとき認知症を発症して判断能力が低下する前であれば、本人名義の口座から信託口口座へ自由にお金を追加することができます。

もちろん、信託契約を結ぶときは事前に「信託口口座へ自由に金銭を追加できる」と記しておくようにします。これにより、お金をいつでも信託口口座へ追加できるようになります。

年金の自動送金などは行うべき

認知症対策で事前に行うべき家族信託(民事信託)ですが、追加信託として自由に金銭を信託口口座へ追加できることから、非常に利便性が良くなっています。そうしたとき、事前に設定しておくべきポイントに年金の自動送金があります。

既に述べた通り認知症を発症して判断能力が低下すると、すべての資産が凍結されます。ATMなどからお金を引き出すこともできません。そのため、高齢になって年金が振り込まれるにしても自由に活用できません。

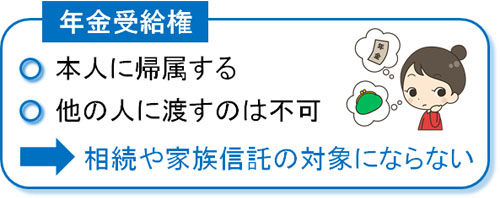

ただ、年金受給権(年金を受け取る権利)は本人に帰属するので家族信託の対象外です。

また年金の振込先というのは、本人名義の口座しか認められません。信託口口座(受託者名義の口座)を年金の受け取り先に指定できないのです。そのため、認知症を発症すると「本人口座に年金が振り込まれるものの、判断能力が低下しているので死亡によって相続が発生するまでお金を使えない」という状況に陥ります。

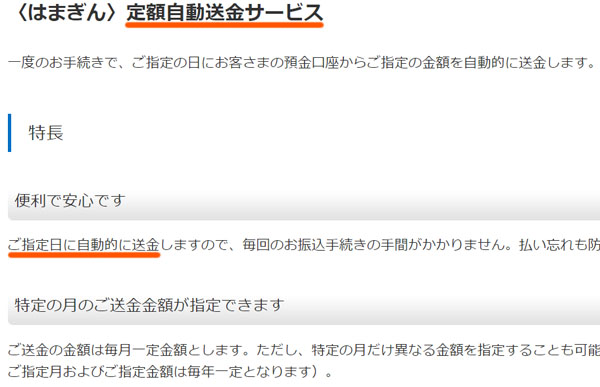

ただ、どこの銀行も自動で定額のお金を特定口座に振り込んでくれるサービスを実施しています。以下のような感じです。

そのため年金が振り込まれる銀行口座について、信託口口座へ振り込みされるように事前に設定しておくといいです。これであれば、認知症発症後であっても追加信託が自動で行われるようになり、家族は本人のためにお金を利用できるようになります。

生前贈与で名義預金を避けるのにも有効

また、金銭の追加信託は名義口座を避けるときの考え方にも有効です。名義口座による、多額の相続税支払いを避けることができるのです。

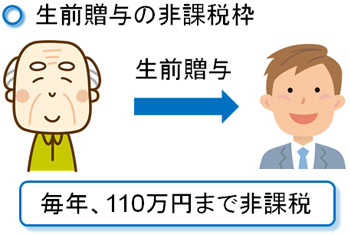

相続対策として非常に有名な方法に「生前贈与で毎年110万円の非課税枠を使う」ことがあります。これを暦年贈与といいますが、110万円以下の贈与なら無税なので毎年少しずつ贈与していくのです。

ただ例えば、孫が小さいときは「お金は孫名義の口座に入金して贈与したことにするものの、実際には祖父が通帳を管理している」ことが頻繁にあります。

こうしたお金を名義預金といいます。生前贈与が成立するには「本人(お金を受けとった側)が受け取っていると認識している」「本人が通帳を保有しているなど資産管理している」ことが条件になります。名義預金ではこの条件を満たさず、祖父が管理している状態になります。

この場合、生前贈与は無効とされて「名義預金のお金は実質的に管理者である祖父の財産であり、相続税を課す」ようになります。

・家族信託なら名義預金は発生しない

ただ、家族信託であれば契約に基づいて実施されるので名義預金は発生せず、生前贈与を否認されることはありません。

このとき、以下のように家族信託を実施します。

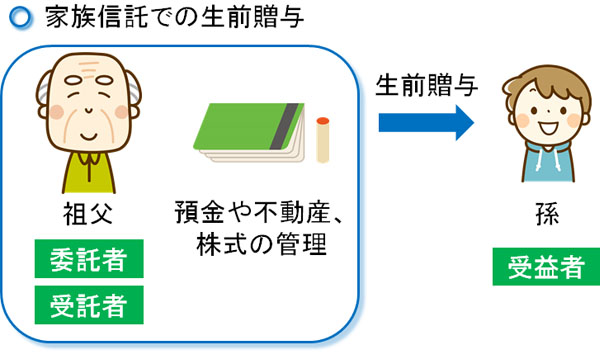

- 委託者(依頼する人):祖父

- 受託者(財産管理する人):祖父

- 受益者(利益を受け取る人):孫

委託者(依頼する人)は当然ながら財産保有者である祖父です。また、受託者(財産管理する人)も祖父です。しかし、受益者(利益を受け取る人)を孫に設定します。

家族信託で受託者(財産管理する人)が祖父であるため、財産管理をするのは当然です。そうして、追加信託によって毎年少しずつ信託口口座へお金を移していきます。このとき信託口口座へ移ったお金については、受益者(利益を受け取る人)である孫のものになります。

そうして祖父が死亡したとき、家族信託の契約が解除されるようにします。そうすれば、名義預金の問題を解決しながら孫へ財産を移動できるようになります。また、生前贈与によって既に財産を孫に渡しているため、相続税は発生せず無税になります。

不動産(土地・建物)の追加信託では契約・登記が必要

このように家族信託での契約を締結した後、お金については自由に追加できるようになります。そのため、正しく活用することにより信託口口座で使える金を増やすことができたり、無駄な相続税を抑えたりできるようになります。

ただ、家族信託(民事信託)で財産管理の対象となるのはお金だけではありません。その他の資産についても管理を依頼することがあります。

そうした中でも、相続では不動産の管理について事前に家族信託を活用することが頻繁にあります。

金銭と同じように、不動産についても追加信託を利用することが可能です。既存契約に上乗せして不動産の管理をお願いできるのです。このとき不動産信託について追加信託をするときは、具体的にどのような手順になるのでしょうか。

お金の追加信託とは異なり、不動産では追加信託をするたびに委託者(依頼する人)と受託者(財産管理する人)の間で信託契約を取り交わす必要があります。また、不動産では登記が必要になるので追加信託と同時に登記しなければいけません。

このとき、家族信託を締結したときと同じように、不動産の追加信託では司法書士などの専門家へ依頼することになると考えましょう。

追加の契約ではなく、内容変更でも問題ない

なお、このように新規で契約書を作成しなければいけないことから、土地や建物の追加信託をすると複数の契約書を保有することになります。当然、それだけ内容は複雑になります。

これを避けるため、追加信託によって契約書を増やすのではなく、不動産(土地・建物)の家族信託については契約の内容変更をしても問題ありません。内容変更をするだけであれば、新たな契約書を増やすことなく、家族信託を運用できるようになります。

家族信託の内容変更については、委託者・受託者・受益者の全員が合意すれば変更可能です。または、信託契約に「委託者(依頼する人)によって内容変更できる」と記していた場合、委託者の意思で自由に変更できます。

もちろん司法書士などの専門家へ依頼し、登記が必要になるのは変わりがありません。ただ、内容変更が可能な場合、不動産の追加信託のように契約書が増えることがないのです。

なお、内容変更できる条件を記していない場合は前述の通り「委託者・受託者・受益者の全員が同意する」ことが必要になります。そのため、家族で争いが起こっている場合は内容変更できません。その場合、追加信託によって信託契約を追加するほうが最適だといえます。要は、その人の立場によって優れたやり方が変わると考えましょう。

追加信託での家族信託で相続対策を行う

相続対策で家族信託を活用する人は多いですが、「追加信託をどのように利用するのか」まで含めて考えなければいけません。

お金の追加については信託法に明記されていないものの、実際のところ自由に信託口口座へ移動させることができます。もちろん判断能力が低下すると本人名義の口座からは移動できませんが、それ以前までは問題なく自由に移動できるのです。

または預金の移動サービスを利用すれば認知症発症後でも年金などお金の移動が可能です。他にも、名義預金を回避するときにも家族信託が有効です。

ただ、土地や建物の不動産信託をする場合は追加信託のときに新たな契約書が必要になり、登記もしなければいけません。そのため、内容変更とどちらがいいのか検討しながら実施するようにしましょう。

追加信託では、こうしたポイントに注意したうえで利用しなければいけません。お金と不動産では取り扱いが異なることを理解し、追加信託を活用しましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。