家族信託(民事信託)を活用するとき、信託契約後になって「契約内容を変更したい」と考えるようになることがあります。

最初から完璧な契約内容を構築できるとは限りません。実際に契約を発動してみて、「受託者(財産管理する人)を変えたい」「受益者が受け取る利益を減らしたい」など、改善するべき点を発見できることは多いです。

このとき、信託契約変更は問題なく可能です。契約後であっても、内容変更することができるのです。

ただ当然、好き勝手に変更できるわけではありません。正しい手順を踏む必要があります。ここでは、どのようにして信託契約の内容変更をすればいいのか解説していきます。

もくじ

信託契約変更は委託者・受託者・受益者が当事者

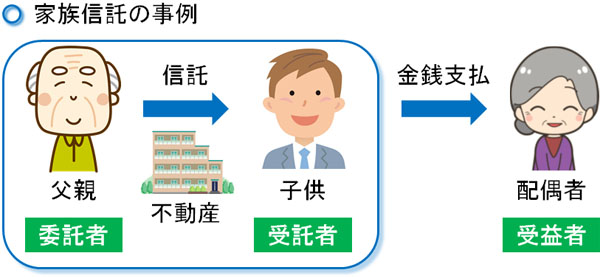

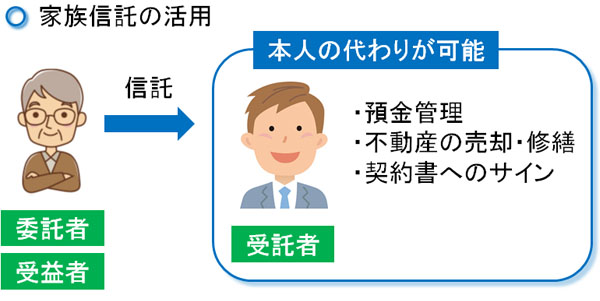

家族信託(民事信託)は契約を結ぶことになりますが、ザックリ考えると相続財産を他の人に管理してもらう手法になります。

このとき、委託者・受託者・受益者が登場します。例えば不動産の管理をお願いしたい場合、以下のようになります。

- 委託者(依頼する人):父親(本人)

- 受託者(財産管理する人):子供

- 受益者(利益を受け取る人):配偶者

これを文章や図にすると、以下のようになります。

- 【私(委託者)】の不動産を【子供(受託者)】に託します。このとき、賃料収入は【配偶者(受益者)】に支払いをお願いします。

これにより不動産の所有者本人(父親)でなく、子供が受託者(財産管理する人)として自由に不動産を管理できるようになります。ただ、不動産を運営することによる利益は受益者(配偶者)に還元するというものです。

信託契約に定めがあれば自由に変更できる

このとき信託契約の変更を行う場合、事前に信託契約に定めがあれば自由に変更できるようになります。例えば、以下のように定めていたとします。

- 委託者と受益者の合意によって契約内容を変更できる

この場合、委託者(依頼する人)と受益者(利益を受け取る人)が合意さえすれば、受託者(財産管理する人)の合意なしに自由に契約を変更できるようになります。

例えば家族信託では、「委託者=受益者」と設定することが多いです。以下のようなケースです。

この場合、委託者も受益者も同一人物です。そのため、一人の人間の判断によって契約内容を自由に変更できるようになります。当然、契約後になって受託者(財産管理する人)を変更することも可能になります。

特に契約に定めていないときの内容変更

それでは、家族信託(民事信託)をするときに特に内容変更の定めについて記していない場合はどうなるのでしょうか。

相続を専門としている司法書士に依頼すれば、内容変更について事前に定めてくれます。ただ、依頼する司法書士がダメな場合、契約内容変更に関する記載がないケースもあります。しかし、変更について契約に定めがなかったとしても、条件を満たせば後になって内容を変えることができます。

このとき、委託者・受託者・受益者の3者全員が合意すれば契約内容の変更が可能です。これについては、法律にも明記されています。

| 【信託法第149条(関係当事者の合意等)】 信託の変更は、委託者、受託者および受益者の合意によってすることができる。 |

このように信託契約に携わっている人全員の合意を取り付けることが、内容変更の原則となっています。

ただ、契約変更のたびに当事者全員の合意を取り付けるのは面倒です。そのため、軽微な内容変更であれば全員の合意は必要ないと決められています。この場合、以下のように考えて契約内容を変更していきます。

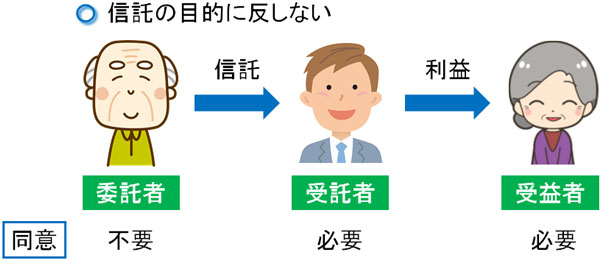

信託本来の目的から逸れない場合

「信託の目的に反しないことが明らかであるとき」については、受託者(財産管理する人)と受益者(利益を受け取る人)の2者が同意すれば内容を変更できるとされています。

どのようなときが「信託の目的に反しない」なのかは非常に抽象的であり、専門家によっても判断が分かれます。ただ、家族信託で設定した目的が守られるのであれば、委託者(依頼する人)の同意は不要です。

例えば、「信託口座Aと信託口座Bを使う」ことが契約内に記されているとき、管理が面倒なので信託口座Aに統一したい場合、委託者(依頼する人)の同意なしに契約変更できます。使用する預金口座が違ったとしても、家族信託の目的は守られるからです。

これらに合意したら、委託者(依頼する人)に通知することで変更が完了します。

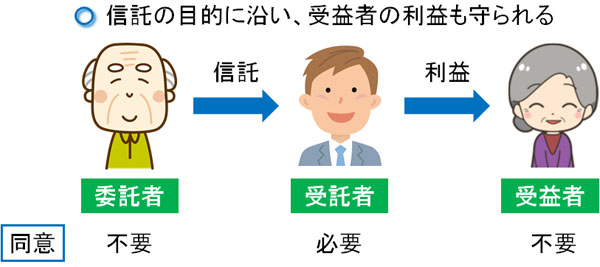

信託の目的に沿い、受益者の利益も守られるケース

またこのとき、預金口座を一本に統一化するのは、受託者(財産管理する人)にとって財産管理の円滑化を図るものになります。信託契約に記載されている信託口座AとBについて、一本に統一することで管理をやりやすくするのです。

こうした変更をするとき、前述の通り信託本来の目的を問題なく達成できるだけでなく、受益者(利益を受け取る人)についても恩恵に関して何か変化するわけではありません。

単に預金口座を一本化しただけであり、受益者(利益を受け取る人)の収益が減少するわけではなく、何も影響しないのです。

そのため、「信託本来の目的から逸れていない + 受益者の利益が守られる」というケースでは、受託者(財産管理する人)だけの意思で信託内容の変更が可能になっています。また、この場合は委託者(依頼する人)と受益者(利益を受け取る人)に後で通知することで内容変更されます。

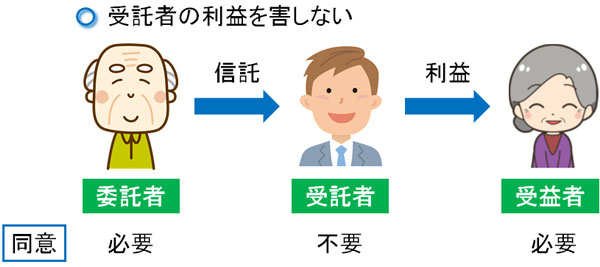

受託者の利益を害しないときは委託者と受益者で決める

また、「受託者の利益を害しないことが明らかであるとき」については、委託者(依頼する人)と受益者(利益を受け取る人)の2者が合意することで契約変更できるようになっています。

例えば信託財産から受益者(利益を受け取る人)に毎月支払うお金について、月20万円から月15万円に減らすとします。このとき、受益者に対する毎月の振込金額が変わるだけであり、受託者(財産管理する人)としては特に何らかの影響を受けるわけではありません。

こうした場合、委託者(依頼する人)と受益者(利益を受け取る人)の2者で話し合うことで合意できるようになっています。その後、変更内容を受託者(財産管理する人)に伝えることになります。

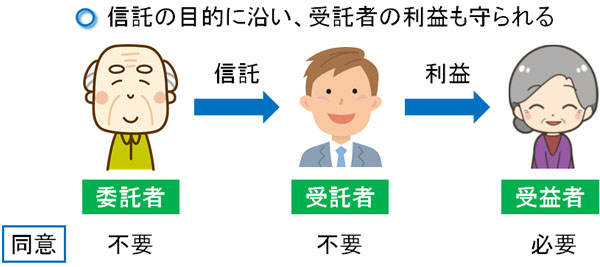

信託の目的に沿い、受託者の利益も守られるケース

また信託の目的に沿っており、受託者(財産管理する人)の利益も守られるケースであれば、受益者(利益を受け取る人)の単独で契約内容を変更できるようになっています。

例えば「お金の振込先について信託契約で記されていたが、利便性の良いネットバンクにお金を振り込んで欲しい」と考えることもあります。

この場合、単に受益者(利益を受け取る人)の振込先を変えるだけであり、信託の目的が変更されるわけではありません。また、受託者(財産管理する人)に何か悪影響があるわけでもありません。そのため、受益者だけの判断で契約変更できます。

契約内容変更の後については、委託者(依頼する人)と受託者(財産管理する人)に通知することで完了します。

なお、これまでの内容をまとめると以下のようになります。

| 委託者 | 受託者 | 受益者 | |

| 3者の合意 | 〇 | 〇 | 〇 |

| 信託の目的に反しない | - | 〇 | 〇 |

| 信託の目的に反しない + 受益者の利益に適合する | - | 〇 | - |

| 受託者の利益に害しない | 〇 | - | 〇 |

| 信託の目的に反しない + 受託者の利益を害しない | - | - | 〇 |

かなり複雑ですし、内容も非常に抽象的であるため、実際のところ厳密に理解する必要はありません。内容変更が可能かどうかについて、司法書士などの専門家と相談しながら進めたほうがいいです。

ただ、それよりも重要なのは「家族信託を設定するときに事前に内容変更に関する項目を定めておくべき」ということです。これを実行に移しておけば、こうした面倒なことを考える必要はありません。

委託者の死亡後は変更が難しくなる

家族信託での内容変更は以上のように考えますが、内容変更のときに最も重要になるのは委託者(依頼する人)になります。委託者の意向により、家族信託の契約内容をどのようにするのか決めることになりますし、内容変更をするときも基本的に委託者が関わるようになります。

元々の財産保有者の意見が最も色濃く反映されるのは、ある意味当然のことだといえます。

そうしたとき、委託者が死亡してしまったり認知症を発症して判断能力がなくなってしまったりした場合、信託契約変更を行うのはほぼ不可能になります。そのため、内容変更するにしても委託者が生きている間に実施しなければいけません。

当たり前ではありますが、受託者(財産管理する人)や受益者(利益を受け取る人)の判断によって好き勝手に家族信託の契約内容を変更できる場合、家族信託の意味がありません。委託者(依頼する人)が望む通りに契約を遂行できるからこそ、家族信託が意味あるものになるのです。

受託者(財産管理する人)や受益者(利益を受け取る人)の判断だけで契約内容を変更できるケースはほぼありません。家族信託の契約内容を考えたり、内容変更したりするときは委託者(依頼する人)の存在が重要になるため、信託契約の内容に少しでも不便を感じた場合、素早く内容変更するといいです。

民事信託の契約内容を変える

最初から完璧な家族信託(民事信託)の契約内容を考えられるわけではなく、後になって内容を変更したいケースが出てきます。

そうしたとき、家族信託では契約内容の変更が可能です。どのようなときに契約変更できるのか定めておくことで、自由に内容を変えることができるのです。ただ、委託者(依頼する人)が死亡すると内容変更が難しくなるため、早めに変更対応するようにしましょう。

しかし場合によっては、こうした内容変更の定めがないケースもあります。そうしたとき、内容は複雑になりますが「変更できるケースや意思決定できる人」がそれぞれ変わってくるようになります。また3者の合意さえあれば問題なく契約変更可能です。

しかし、いずれにしても家族信託を実施した後でも内容変更自体は可能です。この事実を理解し、不便を感じたら委託者(依頼する人)が死亡したり認知症を発症したりする前に、やりやすい契約内容へと変更するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。