個人が受け取れるお金として年金があります。ある程度の年齢に達し、それまで国民年金や厚生年金の掛金を支払っていれば年金を受け取る権利があるのです。これを年金受給権といいます。

気になるものとして、「こうした年金受給権の家族信託が可能か」という疑問点があります。これが可能な場合、たとえ認知症などで判断能力がなくなっても家族があなたのために自由に年金を使ってくれます。

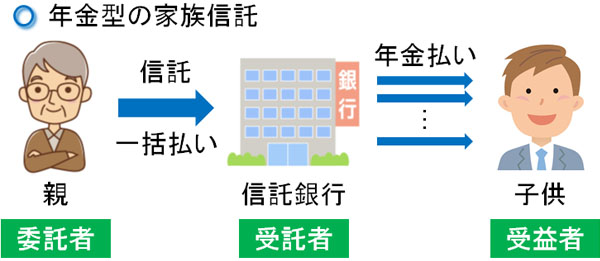

また国の制度ではなく、相続時に年金と同じような形で分割払いにてお金を受け取る方法も存在します。信託銀行などが実施しており、家族信託によって「相続発生後に分割(年金型)で家族にお金が支払われる」ようにするのです。

そこで、「どのように考えて、年金に対する家族信託・民事信託を実施すればいいのか」を解説していきます。

もくじ

年金受給権の相続はできない

認知症などを発症し、判断能力が低下すると財産が凍結されてしまいます。預金の引き出しなどはできず、法的な契約も新規に結ぶことができません。

こうした状況の場合、たとえ年金が振り込まれたとしても家族が財産を引き出すことができないため、年金口座(個人口座)にはお金が貯まっていくものの、そうしたお金をまったく使用できない状況に陥ってしまいます。

そうなると老人施設に支払うお金を引き出せないなど、不都合な事態に陥ります。そこで、事前に家族信託を利用することで「年金として振り込まれるお金を自由に使えるようにできないか」と考えるケースは多いです。

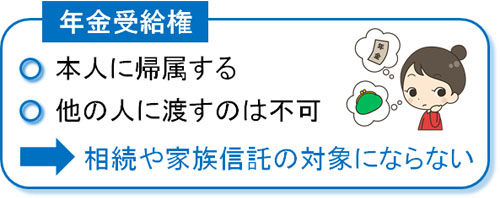

ペットや美術品も含めて家族信託の対象になるため、対象にできないものがないほど範囲が広いのが信託契約です。ただ、家族信託であっても対象外になるものがあります。その一つが年金受給権です。

年金受給権は個人に属するものであり、他の人に託すことはできません。本人に属する以上、信託契約結んでも年金受給権に関する部分は無効になります。

例えば、資格は個人に属します。そうしたとき、「医師免許を他の人(素人)に託し、託した人に患者さんを診察してもらう」などは不可能であることが容易に想像できます。これと同じように、個人に属する年金受給権も家族信託で他の人に託すことができなくなっています。

年金口座は個人名であり、信託口口座は指定不可

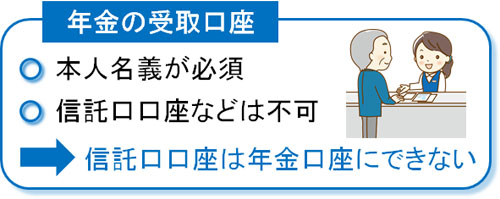

それでは、信託口(しんたくぐち)口座を年金口座(年金の受け取り口座)に指定することはできるのでしょうか。家族信託では預金の管理を受託者(財産管理する人)に依頼することができます。このとき、信託口口座を作成することで受託者(財産管理する人)が自由に財産管理できるようになります。

そこで、信託口口座を年金の受け取り口座に指定することを考えます。そうすれば、年金受給権自体を家族信託できなくても、実質的に年金の家族信託ができるようになります。

ただ、年金の受け取り口座については本人名義でなければいけないことになっています。信託口口座(受託者名義の口座)ではダメなのです。

年金受給者の個人口座名義でなければいけないため、信託口口座は年金口座として利用できないと考えましょう。

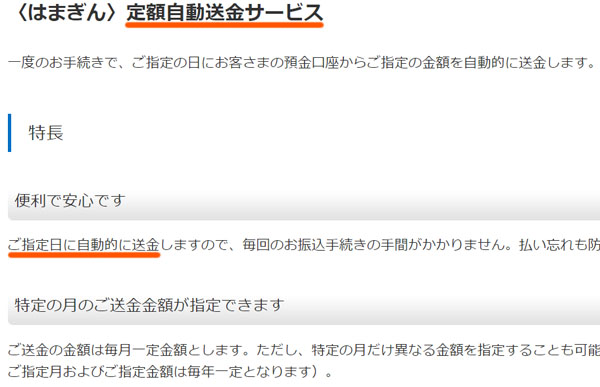

定額自動送金サービスで預金を移す

それでは、どのようにしても年金受取のお金を家族信託で設定することはできないのでしょうか。これについては、他にも方法があります。それは、自動で一定額のお金を特定の時期に送金してくれるサービスを利用することです。

どの銀行でも定額での送金サービスを実施しています。例えば、以下のようになります。

送金サービスを利用する場合、当然ながら振込手数料は必要になります。ただ、同じ銀行で同じ支店宛てなら振込手数料が無料のことは多く、実質的に無料にて送金サービスを活用することも可能です。

家族信託を設定した後、こうした送金サービスと組み合わせることでようやく「年金の家族信託が可能になる」と考えるようにしましょう。年金受給権は信託契約の対象にならない以上、このように工夫する必要があるのです。

なお、当然ですが実際に死亡して相続が発生したとき、国からの年金支払いはストップします。年金というのは、あくまでも生きている間に支払われるものになります。

相続で年金型(分割)の支払いを行う

なお、ここまでは生前に国から年金を受け取るときの家族信託について考えてきました。ただ、中には相続発生後に財産を相続人へ定額支払いをする方法も存在します。

相続財産について、通常だと相続人が一括でお金を受け取ることになります。このときのお金については、相続人が好きに活用して問題ありません。

ただ、中には事前に信託銀行などと家族信託の契約をしておき、「相続発生後に年金のように分割で相続人にお金が支払われる」ように設定することができるのです。

例えば子供や孫の年齢が低いとき、高額なお金を一括で相続すると使い込んでしまうことが心配になります。そうしたとき、事前に信託銀行と家族信託の契約をして年金型で相続したお金を受け取るように設定しておけば、一括でお金を受け取るのを防げるようになります。

分割でお金を受け取るように設定したい場合、年金型の家族信託を締結するようにしましょう。

無料にて年金型の受け取りが可能

なお、このように年金型での分割払いを実施してもらうことを考えたとき、ほとんどの場合で管理手数料は発生しません。

信託銀行にとってみれば、単に貯金をしてもらっているのと同じです。現金として預けてもらい、先ほど紹介した定額自動送金サービスを相続発生後に実施するだけになります。そのため、無料にて利用できる信託銀行が多くなっているのです。

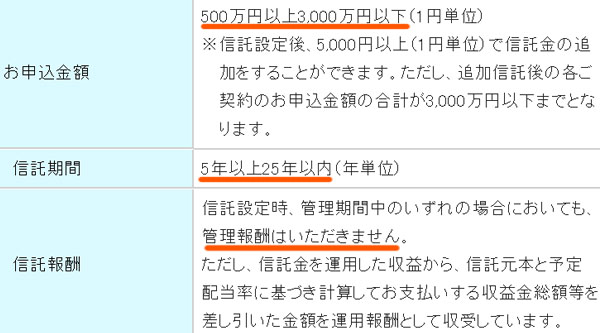

ただ、利用するためには「500万円以上の預金が必要」「5年以上の契約でないといけない」など、ある程度の縛りがあります。例えば、以下のような感じです。

信託銀行の公式サイトに掲載されている一部となりますが、このように銀行ごとに年金型の分割払いをするための条件が存在します。

国の制度である年金受給権については、死亡と共に消滅します。ただ、本人が保有している資産については、相続の対象になって相続人に引き継がれることになります。また家族信託であれば、孫など指定の人(相続人以外)に財産を残すことも可能です。

家族信託であれば誰にどのような財産を残し、さらには渡し方をどうするのかまで含めて明確に決めることができます。特に年金型での受け取りを希望する場合、信託銀行を活用するようにしましょう。

相続税は死亡時点で計算して支払う

ただ、年金型で分割払いされるにしても、相続税については一括で支払わなければいけません。例えば「3,000万円を相続するものの、毎月10万円ずつ分割で支払われる」ように設定されている場合、3,000万円を相続したと考えて税金を課せられます。

重要なのは、実際にはお金を受け取っておらず手元に現金がないにも関わらず、相続税の支払い義務を生じることです。

被相続人(死亡した人)の財産が少ない場合、基礎控除(最初から認められている相続税の非課税枠)によって無税になります。ただ、ある程度の財産がある場合は相続によって税金支払いが発生します。

そうしたとき、相続財産として一括でお金を受け取っている場合は「その相続財産の中からお金を支払う」ようにすれば問題ありません。ただ、年金払いだとそうしたことができず、残された家族が困るケースもあります。

そのため年金払いを選択する場合、相続税の金額まで視野に入れたうえで「相続税に必要なお金は一括で渡し、それ以外は分割で支払われるようにする」などの調整をしておくといいです。

年金での家族信託の方法を理解する

ある程度の年齢になると年金を受け取る権利が発生するようになります。ただ、年金受給権については家族信託(民事信託)を実行しても無効になることは理解しましょう。

そのため面倒ですが、自動で預金を移転してくれるサービスを活用するなどの工夫が必要になります。そうすれば信託口口座へ勝手にお金が流れるようになるため、実質的に年金の家族信託を活用しているのと同じになります。ただ、本人に帰属する年金受給権は死亡と共に消滅します。

また生前に受け取る年金ではなく、本人が既に所有している財産については当然ながら相続人に引き継がれます。このとき、年金型として相続発生後に分割払いでお金を渡す方法が存在します。相続人に一括でお金を渡したくない場合、家族信託を利用しましょう。

家族信託を活用すれば、認知症を発症して判断能力が低下しても受託者(財産管理する人)があなたのために年金を利用できるようになりますし、相続発生後でも分割でお金を特定の人に渡せるようになります。そのため、使い勝手の良い手法といえます。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。