相続において不動産は非常に価格が高く、相続税支払い問題で多くの人を悩ませることになります。そうしたとき、相続での代表的な節税方法に生前贈与があり、不動産についても同じように「生前贈与にて節税できないか」などと考えることがあります。

特に子供が持ち家に同居している場合、早めに一軒家を生前贈与してしまえば都合がいいように思えてしまいます。

ただ、土地・建物については生前贈与に向いていません。それどころか税金が無駄に高くなり、必ず損をするようになっています。

子供に対して、中古住宅の生前贈与をしてはいけません。そうではなく、持ち家は相続にて渡すのが最適です。この理由について解説していきます。

中古住宅(土地・建物)の生前贈与は贈与税が高額

なぜ、生前贈与が節税で広く用いられているのでしょうか。これは、毎年110万円までなら非課税にて贈与できるからです。

例えば3人の子供に対して毎年110万円を20年、それぞれ贈与するとします。これだと、以下の金額を無税にて生前贈与できます。

- 毎年110万円 × 3人 × 20年 = 6,600万円

こうして、現金資産1億円ほどの人であれば生前贈与をするだけで将来の相続税をゼロにすることが可能です。生前贈与というのは、それだけ節税効果が高くなっているのです。

ただ生前贈与による節税が有効なのは、現金のように自由に分割して渡せる財産だからになります。一軒家のような不動産は分けることが難しく、分割しての贈与は厳しいです。そのため生前贈与するにしても、一括での贈与になります。

そうしたとき、贈与税率は相続税率に比べて圧倒的に高額になっています。以下が実際の贈与税率です。

| 各人の取得金額 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

例えば1,000万円の土地・建物を子供に贈与するとします。中古住宅でも、土地の価格を考えると評価額はどうしても高額になりますが、例えば1,000万円の持ち家を贈与すると贈与税は331万円です。

生前贈与は毎年、少しずつ贈与するからこそ節税効果が高くなります。一つの年に一気に贈与する場合、損しかないと考えましょう。

持分の贈与でも費用が高額になる

ただ中には、同居する子供に対して「持分を少しずつ贈与すればいいのでは」と考える人もいます。確かに、理論的には持分(不動産を保有する権利割合)を少しずつ子供に移し、これによって生前贈与することは可能です。

しかし、このときは登記しなければいけません。現金は誰の所有物であるか記載されていません。ただ不動産については、誰の所有物なのか法律上でも明確にするようになっています。

そうしたとき、持分の贈与であっても「必要書類を集める」「税金の計算をする」「贈与契約書を作成する」「法務局で手続きをする」など、多くのやるべきことが発生します。例えば、以下は不動産贈与契約書の例です。

そのため、実際のところ素人が自分で登記するのは無理です。司法書士などの専門家へ依頼しなければいけません。

このときの費用は10万円ほど必要になるため、毎年の持分を贈与するとなると専門家へ支払う費用がかさむようになり、全体でみると大幅に損をすることになります。同居する子供に対して、持分の贈与を考えたとしても節税にはなりません。

贈与だと不動産取得税、登録免許税が非常に高額

それだけではありません。生前贈与だと不利になるのは贈与税だけでなく、その他の税金も関わってくるようになります。これには不動産取得税と登録免許税があります。

相続で持ち家を引き継ぐ場合だと、不動産取得税はゼロです。しかし、生前贈与だと満額の不動産取得税を課せられます。不動産取得税は不動産価格の3~4%が税金であり、非常に高額な税金です。

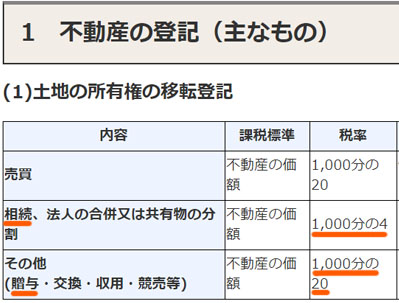

また不動産を得る場合、他にも登録免許税が必要になります。相続であれば、登録免許税は5分の1に減額されます。ただ生前贈与では、そうした減額がありません。もっというと、相続だと不動産価格の0.4%の登録免許税で済むのに対して、生前贈与では2%の登録免許税になります。

例えば登録免許税であれば、国税庁が以下のように明記しています。

こうした理由から、贈与税や司法書士への報酬支払いに限らず、不動産取得税や登録免許税の観点からも持ち家の生前贈与は圧倒的に不利だと考えるようにしましょう。

同居での小規模宅地等の特例を利用できない

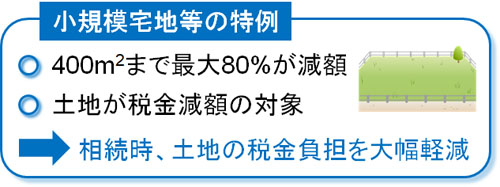

また同居している子供へ事前に中古住宅を生前贈与する場合、さらに不都合なことがあります。それは、土地価格の80%減額を行えないことです。

相続であれば、同居している子供が持ち家を引き継ぐ場合、小規模宅地等の特例を利用できます。これは、土地価格について80%の減額が可能という制度になっています。

400m2までが対象のため、非常に広い土地をカバーできます。持ち家であるなら、よほどの大豪邸でない限りは土地のすべてについて80%の減額が可能であると考えましょう。土地価格は高額になりやすいですが、同居している子供への相続では大幅な減額が可能になるのです。

ただ、生前贈与だと小規模宅地等の特例は適用されません。あくまでも、相続だから可能になっている制度です。

相続時精算課税制度は利用してはいけない

しかし中には、さまざまな「特例」を利用すれば得になるのではと考える人がいます。ただ残念ながら、生前贈与の特例を利用したとしても、中古住宅の生前贈与は確実に損をするようになっています。

生前贈与の特例で有名なものに相続時精算課税制度があります。これは、生前贈与で2,500万円まで非課税になるという制度です。この部分だけを聞くと、非常に優れているように思えてしまいます。ただ、必ず損をします。

まず、相続時精算課税制度はまったく節税になりません。相続発生のとき、「相続時精算課税制度で控除した分を相続財産に加えて計算する」ようになっているからです。例えば、以下のような状況だったとします。

- 相続時精算課税制度で2,000万円を生前贈与

- 死亡時の財産が5,000万円

この場合、「2,000万円(生前贈与した財産) + 5,000万円(死亡時の財産) = 7,000万円」が相続財産になります。これが、まったく節税にならない理由です。

さらにいうと、生前贈与なので前述の通り不動産取得税・登録免許税は高くなります。小規模宅地等の特例により、土地価格の80%もありません。より悪いことに、相続時精算課税制度を選択すると「毎年110万円の非課税」は適用されなくなります。そのため、利用するべきではない制度になります。

子供に生前贈与するのは現金や生命保険が最適

こうした理由から、どのようなケースであっても同居している子供へ中古住宅の生前贈与をしてはいけません。「土地・建物は生前贈与に向いておらず、相続で引き継ぐからこそ税金を少なくできる」と考えるようにしましょう。

子供に生前贈与で節税を検討するとき、不動産ではなく現金が有効であることを認識しましょう。

現金としてそのまま生前贈与してもいいし、生命保険に変えて渡しても問題ありません。一般的には、現金よりも生命保険のほうが将来のお金が増えるので利点は大きいです。ただ、いずれにしても不動産は生前贈与に向きません。

同居する子供へ持ち家を早めに渡したい気持ちは分かりますが、あなたが死亡するまで待つようにしましょう。

また、不動産については相続発生後に遺産分割協議の対象になります。そうしたとき、確実に子供へ中古住宅を渡したいのであれば遺言を活用しましょう。これにより、持ち家は遺産分割の対象外になって確実に同居の子供へ渡せるようになります。

生前贈与で一軒家の子供への渡し方を理解する

相続対策をするとき、間違った方法を実践している人は非常に多いです。その代表的な例の一つに「不動産の生前贈与」があります。

持ち家を含め、不動産の生前贈与はどのようなケースであっても損をする税制になっています。「相続で不動産を渡すときに比べて、圧倒的に無駄な税金が発生するようになる」と考えましょう。そのため同居の子供に持ち家の贈与を考えている場合、いますぐやめることをおすすめします。

素人判断で勝手に生前対策を進めると高確率で損をします。そのため、本来は相続での節税に詳しい専門家のもとで税金を少なくする対策を練る必要があります。

ダメな相続対策が「持ち家の生前贈与」です。確実に損をすることを理解したうえで、その他の方法によって生前対策を進めるようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。