相続や認知症への対策として、不動産の家族信託(不動産信託)を行う人は非常に多いです。事前に賃貸マンション・アパートの家族信託を実施するからこそ、認知症を発症しても家族が管理でき、相続発生時は特定の人へ不動産を渡すことができるのです。

このとき、賃貸用不動産に多くの入居者がいることで収支がプラスになっているのであれば特に問題ないものの、場合によっては赤字になっているケースがあります。

そうした赤字経営の不動産については、家族信託を活用するかどうかは慎重に検討したほうがいいです。不動産信託を実施すると、赤字との損益通算ができないからです。

もちろん、それでも家族信託を実施したほうが優れるケースがほとんどです。ここでは家族信託での損益通算について理解し、どのように相続対策を検討すればいいのか解説していきます。

もくじ

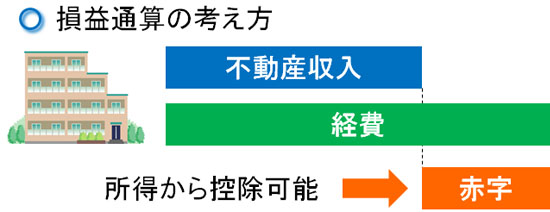

不動産収益の赤字は所得と損益通算できる

給与などの通常の収入に加えて、不動産収入がある場合はその分を加えたうえで所得を申告し、所得税や住民税を支払わなければいけません。

ただ、その反対もあります。不動産を運営するには経費が発生するようになり、減価償却費やその他の管理費が出ていくようになります。こうしたとき、不動産オーナーとして運営するにしても経費額のほうが大きく赤字の場合、給与など他の所得から不動産所得の赤字分を差し引くことができます。

これを損益通算といいます。もちろん赤字の状態は好ましくなく、確かに損益通算によって所得税・地方税は減るもののそれ以上に損をしているといえます。

ただ、不動産所得が赤字のときは総所得を損益通算によって減らせることに間違いありません。そのため「不動産を手放したくはないものの、赤字の場合」というケースではそれだけ総所得を減らし、税金を少なくできるようになっています。

不動産信託をすると損益通算できない

ただ、家族信託によって不動産の管理を他の人に託す場合、損益通算ができなくなります。「自分の所得」「家族信託した不動産運用からの所得・損失」は明確に分けられるようになるのです。

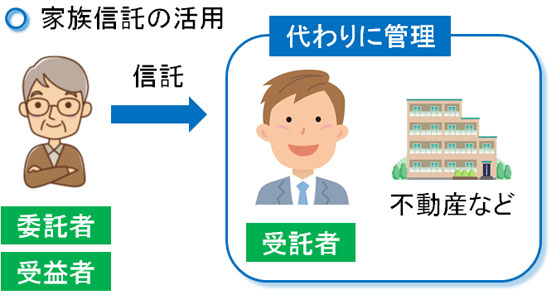

不動産の家族信託の場合、通常は以下のように設定します。

- 委託者(依頼する人):親

- 受託者(財産管理する人):子供

- 受益者(利益を受け取る人):親

つまり、委託者(依頼する人)と受益者(利益を受け取る人)を同一人物にします。ただ、不動産の管理は子供などの受託者(財産管理する人)に任せるというわけです。これにより、不動産は子供など他の人に管理してもらいながら、親は受益者(利益を受け取る人)として賃料収入を受け取ることができます。

このように別の人が管理することで、親が認知症を発症して判断能力が無くなったとしても問題なく不動産の運営ができるようになるのです。

ただ、不動産信託を実施して土地・建物を信託財産に含める場合、別に信託口(しんたくぐち)口座を開設することになります。信託口口座とは、要は「家族信託で受託者(財産管理する人)が管理するための預金口座」だと考えれば問題ありません。

こうして、委託者(依頼する人)とは完全に別物として他の人が家賃収入を分けて管理するのです。

家賃収入の収益や損失は受益者(利益を受け取る人)である親が受け取るものの、家族信託だと別に不動産を管理することになるため、たとえ不動産から赤字が出たとしても本人の所得との損益通算はできなくなるのです。

・翌年の繰越も不可

なお、法人などであれば赤字がでれば翌年以降への繰り越しが可能です。ただ個人事業主として不動産経営をしている場合、赤字が出たとしても翌年以降の繰り越しはできないようになっています。

損益通算や赤字の繰り越しを含め、赤字が出るとその分だけ損失を受けるようになると考えましょう。

赤字不動産を信託契約する意味はあるのか?

そうしたとき、疑問になるポイントとして「そもそも赤字不動産を家族信託する意味があるのか?」があげられます。

大きな収益を生んでいる不動産であれば、必ず事前に家族信託を実施しなければいけません。不動産信託なしに認知症を発症すると、「本人のお金を使ってのリフォームができない」「新たな入居者との契約や既存入居者との契約更新ができない」などの状態に陥ってしまいます。

そのために家族信託は必要ですが、赤字不動産の場合は損益通算できないデメリットがあるため、不動産信託を利用するのは損なように思えてしまいます。

ただ、認知症を発症すると不動産に関わる契約ができなくなるため、より収益性が悪化します。また資産が凍結されてしまい、不動産を売却することもできません。さらにはそのまま相続が発生し、遺産分割協議が不調に終われば土地・建物は共有名義になります。

つまり不動産がさらに負の遺産へと変わります。そのため赤字不動産は損益通算できないにしても、不動産信託は必ず行うようにしましょう。

収益不動産に変えるのは家族信託で重要

ただ、家族信託を実施したのであれば不動産の収益性を良くするように改善させましょう。よくあるのは、「親は不動産をもっているものの経営に興味がなく、空室が多くて赤字になっていた」というケースです。

しかし不動産信託をすれば、子供など他の人が財産管理できるようになります。自由に不動産を活用できるため、家族信託によって子供などに不動産管理者が移ったのであれば、不動産の収益性を改善させるように努力しても問題ありません。

分かりやすいのは、リフォーム・リノベーションをしたうえで貸し出しするケースです。以下のようにリフォームを行い、キレイにした後に貸し出すのです。

不動産というのは利回りで考えます。たとえリフォーム代は必要であっても、人が入居することで赤字の状態から抜け出すことができるのであれば、それだけでも大きな意味があるといえます。

経営ではリスクを取るのが必須となります。そうしたとき、リフォームをすることで修繕を行ったうえで貸し出すのは必須だといえます。

・信託管理の費用を貰っても問題ない

なお、不動産経営の立て直しを考えるのであれば信託管理料としてお金をもらっても問題ありません。

家族信託なので受益者(利益を受け取る人)が賃料収入を得るのは大原則です。ただ、受託者(財産管理する人)に対して一部の報酬を支払うこともできます。

特に受託者(財産管理する人)が頑張って不動産経営の立て直しを担うのであれば、その分だけ報酬を支払うのは基本だといえます。そうすれば信託を任された人(子供など)もやる気をもって不動産経営の改善ができるようになります。

土地・建物の売却も検討するべき

ただ、「建物のリフォームによって借主を見つける」ことを考えないのであれば、そのまま赤字を垂れ流しても仕方がないので、不動産の売却を検討するのも選択肢になります。

赤字の不動産経営で所得の損益通算により税金が減るとはいっても、これは節税にはなっていません。確かに税金は減っているものの、それ以上に無駄な赤字が増えているので大きなマイナスとなっており、節税とは異なるのです。

しかも、不動産信託を利用すれば損益通算ができなくなるため、所得税が減らなくなってさらに負担が大きくなります。

そのため土地・建物の家族信託を選択してもいいですが、不動産経営を本気で行うことを考えていないのであれば売却してしまいましょう。

土地・建物を現金に変えれば、毎年の生前贈与などによって無税にて資産を移転させることも可能です。不動産の状態のままでは無理でも、現金に変えれば可能な対策は多いのです。

家族信託を実施すると損益通算ができないため、赤字の影響をダイレクトに受けてしまいます。そのため、「リフォームなどによって不動産の収益性を向上する」「土地・建物を売却する」のどちらかを選択するようにしましょう。

損益通算のデメリットを理解して家族信託を行う

相続に備えて事前に家族信託を活用することについて、基本的にはメリットばかりです。ただ、数少ないデメリットの一つに「不動産所得の損益通算の活用ができない」ことがあります。

不動産所得が黒字であれば関係ありません。ただ赤字だと、給与など他の所得との損益通算ができず、その分だけ所得税・住民税が安くならないのです。

ただ、赤字物件であっても事前に家族信託を利用しておかないと、さらに悲惨な状態に陥ります。また、赤字の状態を放置しておくこと自体が大きな問題であるため、収益性の改善や不動産の売却を含めて検討するようにしましょう。

不動産信託によって受託者(財産管理する人)を指定したのであれば、受託者となった財産管理者は不動産経営の立て直しや売却を考えるのは必須だといえます。

赤字の状態は好ましくないですが、家族信託を行う場合は損益通算ができず、その結果として税金負担が大きくなります。この事実を理解したうえで、家族信託を活用するにしても土地・建物の取り扱いをどうするのか考えたうえで実行に移すようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。