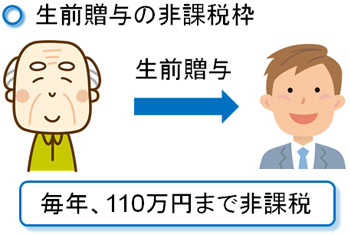

相続税対策を検討するとき、非常に有効な手法に生前贈与があります。贈与税には毎年110万円の非課税枠があり、毎年の少しずつの贈与額であれば無税(または少しの贈与税の支払い)で合法的に資産を移せるようになります。

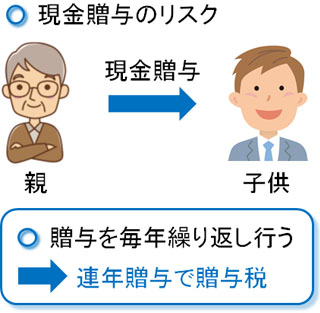

ただ、場合によっては毎年の贈与を実践したにも関わらず、高額な贈与税を課せられることがあります。こうしたものに連年贈与・定期贈与があります。

毎年、同じように生前贈与していれば連年贈与として判断され、贈与税の支払いになることがあるのです。

そうしたとき、どのように考えて生前贈与を実行に移していけばいいのでしょうか。ここでは、無駄に高額な贈与税を支払わないための贈与方法について解説していきます。

もくじ

連年贈与・定期贈与と暦年贈与の違い

生前贈与で広く行われている節税手法が暦年贈与です。暦年(1月1日~12月31日)の間で生前贈与するために暦年贈与と呼ばれており、毎年110万円以下の非課税枠を利用して贈与していくのが一般的な暦年贈与です。

暦年贈与は非常に分かりやすい相続税対策であり、誰でも行える非常に手軽な手法になります。

ただ、暦年贈与で毎年同じように生前贈与していると、連年贈与(定期贈与)と認められてしまうリスクがあります。連年贈与と定期贈与は厳密には違うものの、これらの違いを理解する意味はないため、両者は同じものと考えれば問題ありません。

このとき連年贈与では「毎年の少しずつの贈与ではなく、生前贈与を一括で実行したもの」とみなされるようになります。そのため、高額な贈与税を課せられます。

例えば、「毎年100万円 × 20年 = 2,000万円」の贈与をする場合、年間110万円以下の生前贈与なので無税です。ただ定期贈与と認められると「実質的に2,000万円を一括で贈与した」ことになり、非常に高い税金となってしまいます。

贈与税を支払うときの条件

それでは、どのようなときに連年贈与・定期贈与として認められてしまい、高額な税金支払いが発生するようになるのでしょうか。これについては、以下の条件のときに連年贈与・定期贈与となります。

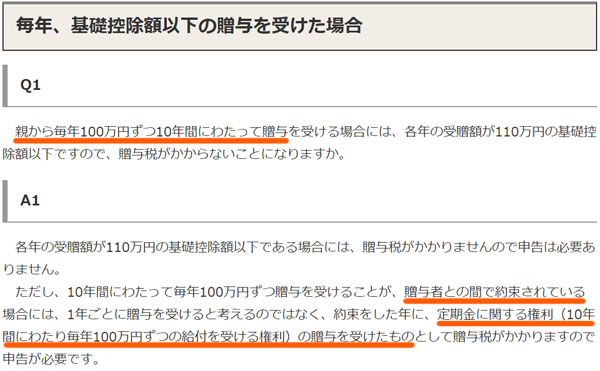

- 契約書により、贈与する年数や金額を決めている

例えば契約書を作成し、「100万円を10年間にわたって贈与する」という内容になっていたとします。その場合、定期贈与として「100万円 × 10年 = 1,000万円」を一括で贈与したものとみなされるようになります。

これについては、以下の通り国税庁の公式サイトにも明記されています。

この場合、「一年ごとに徐々に贈与を受けた」のではなく「100万円を10年に渡って受け取れる権利を得た」と解釈するようになります。

贈与契約書を作らず、高額な贈与税を回避する

それでは、どのようにすれば連年贈与・定期贈与を回避することができるのでしょうか。これについては、契約書を作成するなどきっちりとした準備はせず、適当に生前贈与をするといいです。

きちんとした契約書を作成するから、連年贈与と認定されるようになるわけです。そこで、贈与契約書を作らずに生前贈与をすれば問題ありません。専門家によっては、贈与契約書を作成したほうがいいとアドバイスすることがあります。ただ、基本的に作らないほうがいいです。

契約書を作成すること自体が面倒ですし、単に銀行口座間でやり取りしたほうが楽です。また、贈与契約書があると無駄に連年贈与のリスクが高くなります。さらにいうと、実際に生前贈与で契約書を作成している人はほぼ存在しません。

このとき、契約書なしで銀行振込によって生前贈与する場合に、「渡す金額を事前に決めておらず、毎年100万円を生前贈与していたら、結果として10年間にわたる贈与になった」というケースであれば、連年贈与の判定とはなりません。

あくまでも定期的に決まった金額を贈与すると、「契約書で確認できるかどうか」が定期贈与の判定で重要になると考えましょう。

・契約書を利用しても毎年ごとにする

ただ、人によっては「確実に財産を渡したことを明らかにする」ために贈与契約書を作成したいと考えることもあります。その場合、どのように考えて実施すればいいのでしょうか。

これについては、契約書を作成するにしても毎年作るようにしましょう。将来の贈与内容を含めて一回だけ作るのではなく、毎年ごとに贈与契約書を結び、そのつど生前贈与するように調節するのです。そうすれば将来の贈与額が決まっている契約書ではないため、定期贈与になることはありません。

渡す日や贈与金額を毎年変える

また、贈与契約書を結ばないにしても生前贈与でお金を渡す日や金額を毎年変える対応は必ず行うようにしましょう。

例えば100万円を10年間に渡って贈与するにしても、銀行振込でお金を動かす月を変更するように対応します。このとき、「ある年は110万円、次の年は90万円」などのようにしていれば確実に連年贈与と判定されることはありません。

契約書を作成する場合であっても、「毎年、そのつどごとに贈与契約書を結んで渡す場合であれば問題ない」という意見はあるものの、それでも毎年同じ日に贈与している場合は「実質的に定期贈与しているのと同じ」と判断されるリスクがあります。

こうしたリスクをゼロにするため、渡す日を変えるようにしましょう。さらに金額が違えば、確実に問題ないといえます。これであれば「どれだけ渡すのかは決めていなかったものの、気づけば総額2,000万円などのお金を贈与していた」と説明できることが重要になります。

ただ実際には、同じ金額の贈与であったとしても「契約書なしに銀行振込をする」ことさえ守れば問題ないことが多いです。よほどのことがない限り、銀行振込による生前贈与は違う日付になるからです。

・現金よりも銀行振込で証拠が残る

なお、このときは現金ではなく銀行振込を活用したほうがいいです。現金だと、どれだけの額を生前贈与したのか分かりにくいです。ただ、銀行振込なら明確な振込金額が分かるようになります。さらには、振込した日付も把握できます。

ここから、定期贈与ではないという証拠を残せます。連年贈与を回避する有効な手法が銀行振込だといえます。

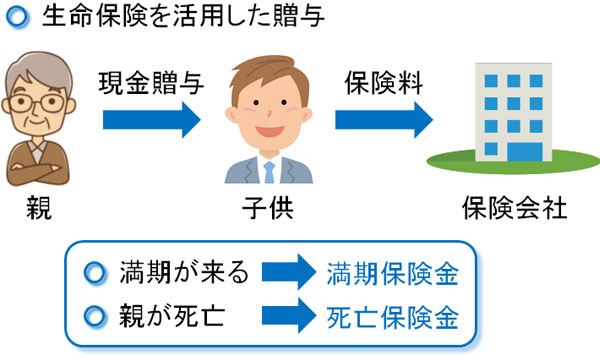

生命保険での贈与で連年贈与リスクをなくす

ここまでのことを理解すれば、贈与契約書なしに贈与する場合、「よほどのことがなければ連年贈与と認定されることはない」と分かります。

しかし、中にはそれでも心配な人もいます。その場合、生命保険を利用した生前贈与を活用するようにしましょう。このときは親が子供に現金贈与した後、子供が生命保険料を支払うことになります。

これにより、定期贈与の支払いを100%の確率で避けられるようになります。生命保険での生前贈与の場合、満期が来れば満期保険金になりますし、親が死亡すれば死亡保険金を受け取るようになります。将来、受け取る金額が決まっているわけではありません。

受取金額が不明なので、定期贈与に当たることは確実にないのです。そのため生命保険での生前贈与なら確実に問題ないといえます。

わざと贈与税を支払うのは微妙

なお、相続について理解していない専門家だと「わざと110万円の基礎控除以上の生前贈与を行い、贈与税を支払ったほうがいい」とアドバイスすることがあります。例えば111万円を生前贈与すれば、支払う贈与税は1,000円だけになります。

しかし、これはダメなアドバイスなので絶対に行わないようにしましょう。

何年も続けて贈与するとき、年間110万円の非課税枠よりもわざと多くの生前贈与を行い、確定申告をすれば「自分はきちんと贈与税の申告を行い、正しく実施している」ことのアピールになると考えることがあります。ただ勘違いであり、むしろ逆効果になります。理由は単純であり、税務調査を誘発するからです。

贈与税は贈与を受けた人が申告をします。ただ実際のところ、贈与した親(または祖父・祖母)が代理で贈与税の書類を記載し、申告することがほとんどです。そうしたとき、すべての書類について筆跡が同じであればどう考えてもおかしい(一人の人間が代筆しているのでは)と思われるようになります。

生前贈与では双方の同意が必要であり、片方が一方的に贈与した場合は否認されます。一人の人間が贈与税の申告を代筆している場合、税務調査によって生前贈与を否定できる材料をわざわざ提供することになるのです。

これは一例にはなりますが、敢えて確定申告するように調節するのは絶対にやめましょう。

もちろん、「高額な財産があるので多めの贈与を行い、その結果として贈与税を支払った」という状況なら問題ありません。ただ、必要ないのに贈与税を支払うように調整するのは税務調査を誘発するだけなので、絶対に避けるようにしましょう。

不動産(土地)の分割贈与は行うのは基本的にない

ちなみに、中には現金など分けやすい財産ではなく「土地などの不動産を分割贈与できないか」と考える人もいます。ただ、土地について何年にも渡って分割贈与することは基本的にあり得ないと考えましょう。

理論的には、「1,000万円の土地を10年に渡って贈与し、無税にて土地をすべて渡す」ことが可能です。ただ実際のところ、逆に損をするので行う人がいないのです。

現金とは異なり、不動産では必ず登記をすることになります。司法書士などの専門家へ依頼して登記をしますが、このときの登記費用は安くても10~15万円です。

また相続であれば不動産取得税が免除されるものの、生前贈与では免除がありません。当然、その分だけ税金が上乗せされるようになります。不動産取得税も高額な税金として知られており、生前贈与を選択するとこうした負担が重くのしかかるようになります。

こうしたことから、支払うお金の総額で考えると、不動産の生前贈与はかえって高くなってしまうのです。土地というのは、分割での毎年の生前贈与に向いていないことを理解しましょう。

・連年贈与には当たらない

なお不動産は登記が必要という性質上、必ずその年ごとに贈与契約書を作成することになります。そのため、定期贈与とみなされることはありません。

ただ連年贈与にはならなかったとしても、前述の通り全体では損をすることになるため、行う人がいないというのが現状です。

基本的に連年贈与は心配しなくてもいい

定期贈与として認められると、高額な贈与税を課せられることになります。そのため、暦年贈与として「毎年同じ金額の贈与を実施するのが心配」という人は多いです。ただ、そこまで神経質になって心配する必要はありません。

まず、贈与契約書を作らなければいいです。毎年、同じ固定日に渡す人は実際のところいないですし、契約書を結んでいなければ「最初から〇万円を渡すとは決めていなかった」と言い訳できます。

それでも心配な人は生前贈与する金額を毎年変えればいいですし、生命保険を活用した贈与を選択しても問題ありません。ただ、わざと少額の贈与税を支払う対策は微妙ですし、不動産(土地)の毎年贈与は損をしやすいことを理解しましょう。

そこまで心配をする必要のない連年贈与・定期贈与ですが、ここまでの知識を理解したうえで正しく生前贈与を行い、高額な贈与税を課税されないように留意しましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。