誰が財産を相続するのかは非常に重要な問題であるものの、どのように相続すればいいのか分かりにくいケースもあります。

その一つが同時死亡です。同時に死亡したため、誰がどのように財産を相続することになるのか判断しにくいのです。こうしたとき民法では「同時死亡の推定」として、どのように考えればいいのか明記されています。

本当は起こってほしくないですが、交通事故や天災などによって夫婦(両親)や親子が同時死亡することがあります。

そうしたとき、残された家族はどう相続するのか理解しなければいけません。ここでは、同時死亡したときの相続方法について解説していきます。

もくじ

先に死亡した時期が分かれば問題は起こらない

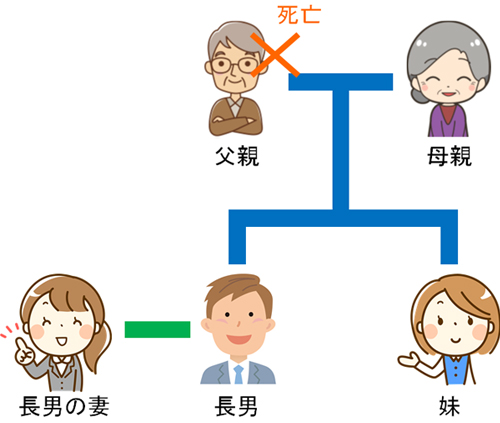

例えば交通事故が起こったり、火災があったりしたとき、「先に死亡した時点」が明確に分かることがあります。一人は既に死亡しているものの、もう一人は重体で数日後に死亡したケースなどです。

この場合は死亡時期が分かるため、「順番に死亡したときの相続関係」に従って相続されるようになります。当然、誰が先に死亡したのかによって相続人は受け取れる財産額が大きく変わるようになります。

例えば、以下のような関係で先に「父親が1,000万円を残して死亡した」とします(長男の財産はゼロ)。

この場合、以下のように相続することになります。

- 母親:500万円

- 長男:250万円

- 妹:250万円

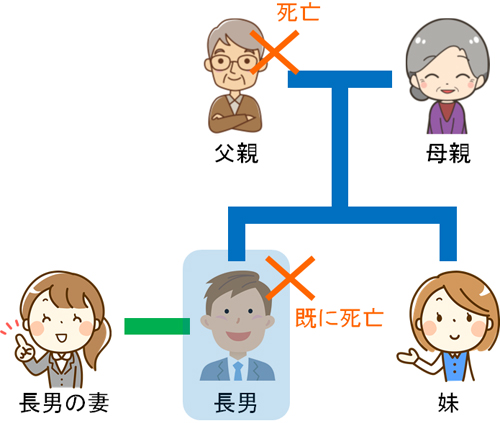

ただ不幸にも、このときの死亡は長男も重体に陥り、父親が亡くなった数日後に死亡してしまいました。この場合、長男が相続した250万円について「長男の妻:2/3」「母親:3/1」の割合で相続することになります。

一方で先に長男が亡くなり、その数日後に父親が死亡した場合はどうでしょうか(長男の財産はゼロ)。

死人は財産を受け取る権利がありません。そのため既に長男が死亡している場合、その後に父親が財産1,000万円を保有して死亡すると、以下のように分配されます。

- 母親:500万円

- 妹:500万円

先に長男が死亡している以上、長男の妻は財産を受け取れません。このように母親や妹、長男の妻を含め、誰が先に死亡したのかによって相続額がまったく異なるようになってしまいます。

夫婦(両親)や親子では、民法での同時死亡の推定をする

ただ、このように「夫婦(両親)や親子で、どちらが先に死亡したのか明確に分かる場合」とは限りません。死亡時期が明確に分からないケースは多いです。

実際のところ死亡した時点について、すべてを明確に把握するのは不可能です。そこで夫婦(両親)や親子での同時死亡では、以下のように民法で規定されています。

| 【民法第32条の2】 数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は同時に死亡したものと推定する。 |

いずれにしても、同時に死亡したと考えて相続関係を考えるようにします。これを「同時死亡の推定」といいます。数人が死亡し、死亡時期の前後関係が明確でないときに同時死亡の推定が行われるようになります。

もちろん、同じ場所での死亡とは限りません。たまたま、別の場所でそれぞれが同日で事故に遭うこともあります。別の場所で死亡時刻が明らかでなく、どちらが先に死亡したのか不明であったとしても、民法での同時死亡の推定が行われるようになります。

同日の死亡が発生したときの相続関係

それでは、実際に同時死亡によって「同時死亡の推定」をした場合はどのようになるのでしょうか。これについて、対象の人が死亡した(もともと存在しなかった)と考えて相続関係を考えていきます。

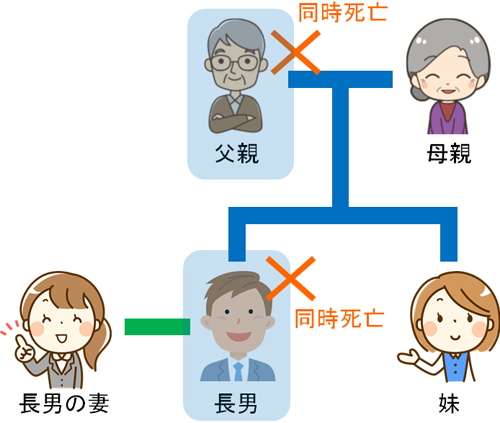

例えば、以下の関係図で同時死亡したとします。

父親から見ると、相続人は母親と妹だけになります。長男は既に死亡しているため、長男の嫁は相続する権利がまったくありません。そのため、例えば父親が1,000万円の財産を保有して死亡した場合、以下のように相続することになります。

- 母親:500万円

- 妹:500万円

一方で長男から見ると、相続人は長男の妻と母親になります。父親は同時死亡しているため、相続する権利はありません。このとき、長男が900万円を保有して死亡した場合は以下のように相続することになります。

- 長男の妻:600万円

- 母親:300万円

配偶者はどのようなケースであっても相続人になります。また、長男に子供がいるなら子供が相続するものの、今回はいないので母親が相続人になります。

子供がいれば代襲相続で相続できる

なお、ここでは同時死亡のときに「長男と妻との間に子供がいないとき」で考えました。それでは、子供がいるときはどうなるかというと、子供が財産を引き継ぐことになります。これを代襲相続といいます。

本当は起こってほしくないですが、親(両親)よりも先に子供が死亡してしまうことがあります。その後に親が亡くなったとしても、子供は既に死亡しているので相続する権利はありません。ただ孫がいた場合、「子供の代わりに孫が相続できる」ようになっています。

これが代襲相続です。なお先に子供が死亡しているときに代襲相続が起こるものの、代襲相続は同時死亡でも発生します。

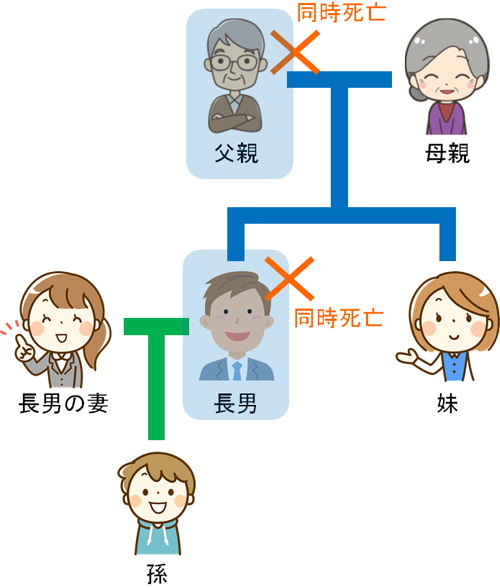

例えば、以下のような関係だったとします。

この場合、父親から見たときの相続人は「母親」「妹」「孫(代襲相続)」となります。そのため、父親が1,000万円を保有して死亡したら以下のように相続されるようになります。

- 母親:500万円

- 妹:250万円

- 孫:250万円(代襲相続)

また長男が死亡した場合、長男から見たときの相続人は「長男の妻」「孫(子供)」になります。そのため、長男が900万円を保有して亡くなったときは以下のようにお金が分割されます。

- 長男の妻:450万円

- 孫:450万円

夫婦に子供がいる場合、同時死亡の場合は孫が代襲相続によって財産を受け取れるようになることは理解しましょう。

同時死亡を覆すことは可能か?

なお、このように「同日での死亡タイミングが不明」なときに適用される同時死亡の推定ですが、覆すことも可能です。

民法での同時死亡の推定というのは、あくまでも死亡した時刻(亡くなったときの前後関係)が不明なときのみ利用されます。どちらが先に亡くなったのかについて、明確に分かる場合は同時死亡の推定を選択する必要はありません。

たとえ1秒であっても、どちらが先に死亡したのか明確に分かる場合、同時死亡の推定をせずに相続させることが可能になります。

ただ、当然ですが同時死亡の推定を覆す場合は明確な証拠がなければいけません。後からでもいいので、どちらが死亡したのか明確に分かる証拠を用意すれば、同時死亡ではなく「それぞれが順番で死亡したときでの相続」となります。

相続で紛争中の場合は「証拠さえあれば同時死亡を覆すことが可能」であるため、争いが起こっている場合は確実な証拠を集めるようにしましょう。

生命保険の死亡保険金も同時死亡で問題

同時死亡ではこのように相続させていきますが、他にも分かりにくいケースがあります。それが生命保険による死亡保険金です。

生命保険については遺産分割がありません。例えば死亡保険金が1,000万円なのであれば、1,000万円が全額受取人に支払われることになります。ただ、同日での死亡だと「生命保険の受取人についても死亡している」ことが頻繁に起こります。

その場合、死亡保険金の受取人が亡くなっているのでお金の受け取りができません。

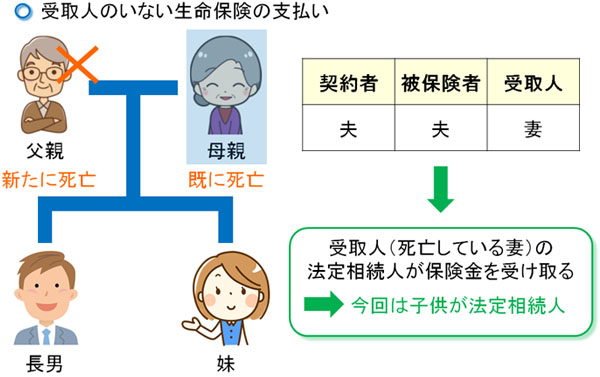

そうしたとき、仕方ないので「受取人から見ての相続人」が死亡保険金の受取人になります。例えば、以下のような契約になっていたとします。

父親(夫)が死亡したとき、生命保険の受取人は母親(妻)となっています。ただ、夫婦(両親)が同時死亡すると、母親も亡くなっているので受取人が存在しないことになります。

その場合、受取人(母親)から見ての相続人が死亡保険金を受け取ります。例えば子供に長男と妹の2人がいるのであれば、死亡した受取人(母親)から見ての相続人は子供2人です。そこで、死亡保険金は子供2人で均等割りすることになります。

「本来であれば受け取る予定だった人(既に死亡した人)」から見て、誰が相続人なのかを確認すれば、死亡保険金の受取人が分かるようになります。

裁判の判例で明らかになった保険金の受取人

なお、生命保険について「受取人の相続人が死亡保険金を受け取る権利がある」ことについては、過去の裁判例でも明らかになっています。

同時死亡での保険金の受取について、「被保険者(死亡した人)の相続人」ではなく、「受取人の相続人」が死亡保険金を受け取ると最高裁判所で判例が出されました(最高裁判所・1993年9月7日)。

死亡保険金というのは、受取人のみお金を受け取れる権利があります。被保険者(死亡した人)ではなく、あくまでも受取人固有の財産になります。そのため、当然ではありますが受取人の相続人のみが相続の対象になります。

過去の判例でも明らかになっているため、生命保険において重要なのは受取人となります。

同時死亡での相続関係を理解する

あまり起こってほしくないことですが、交通事故や火災、事件、自然災害などによって同時死亡してしまうことがあります。夫婦(両親)や親子が同じ日に死亡し、どちらが先に亡くなったのか不明になってしまうのです。

これについて、死亡の前後が分からない場合は「民法での同時死亡の推定」が適用され、「両方が同じタイミングで死亡したと仮定して、相続を進めるようになる」と考えましょう。

人によって相続の様子はまったく異なりますが、ここでは代表的な例を交えて解説しました。また、このときは生命保険の死亡保険金の取り扱いについても考慮しなければいけません。

よくあるパターンではないものの、実際に同時死亡による相続が発生することはあります。そうしたとき、どのような相続関係になるのか事前に理解するようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。