親族が死亡して相続が発生したとき、相続手続きを開始しなければいけません。そうしたとき、生命保険に加入していた場合は予め指定された「受取人」が保険金請求することになります。

死亡したとき、生命保険会社が勝手に死亡保険金を支払ってくれるわけではありません。保険金請求することで、ようやく死亡保険金が支払われることになるのです。

そうしたとき、どのような手続きや流れになるのでしょうか。また、申告書を含め必要書類を事前に理解しておくと相続発生後に苦労する必要がありません。相続において、生命保険金の請求手続きについて理解することは非常に重要なのです。

そこで、ここではどのように考えて死亡保険金を請求すればいいのかについて解説していきます。

もくじ

保険証書を探すのが第一ステップ

まず、相続が発生したときに死亡保険金の受け取りで最初に行わなければいけない行動は何でしょうか。それは、保険証書を探して見つけ出すことです。

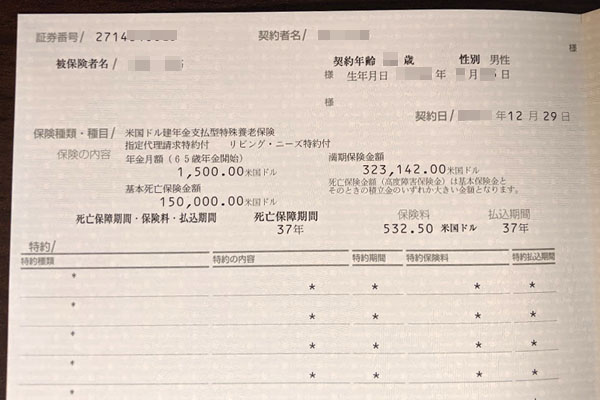

生命保険へ加入するとき、必ず保険証書を受け取ることになります。以下のような書類であり、生命保険の加入内容を含めすべて記されています。

保険証書を見れば、どの生命保険会社に加入しているのか明確に分かります。証券番号や加入内容まで把握できるため、あとは保険証書や公式サイトに記載されている電話番号にかけるだけとなります。

もちろん、保険証書がなければいけないわけではありません。生命保険の内容が不明だったとしても、加入している生命保険会社の名称が分かる場合、保険会社に問い合わせることで教えてもらうことができます。保険証書があるときに比べると手続きは面倒ですが、保険内容を確認するのは可能なのです。

ただ「どの生命保険会社に入っているか不明」の状態だと、弁護士を使っていろんな保険会社に問い合わせをしなければいけないので、作業が大変です。そのため、少なくとも被相続人(死亡した人)が加入していた生命保険会社の名前は事前に知っておかなければいけません。

ただ保険証書が手元にあると、より確実だということです。保険証券番号を伝えるだけで、最初の手続きが非常にスムーズに進みます。

死亡保険金を請求できる人は受取人になる

ただ、生命保険とはいっても誰でも請求できるわけではありません。生命保険では受取人を明確に指定できるようになっています。このとき、受取人でなければ保険金請求はできません。

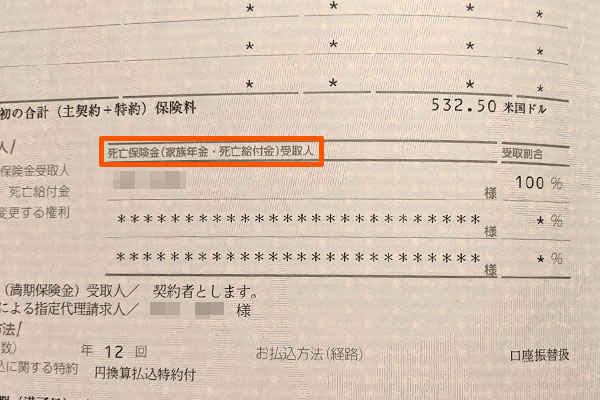

保険証書を確認すれば、誰が死亡保険金の受取人であるのか明記されています。そのため、この指定された受取人が連絡することで、お金を受け取れると考えましょう。以下のように、受取人が保険証書に明記されているのです。

注意点として、死亡保険金の受取人については契約後に自由に変更できます。そのため、保険証書に記されている受取人が必ずしも受取人とは限りません。例えば、契約時は配偶者を受取人に指定していたものの、後で子供を受取人に変更しているケースもあります。

保険証書に受取人として記されていたとしても、もしかしたら受取人ではないケースがあるのは理解しましょう。

これについて、実際に死亡保険金の受け取りをするとき、受取人が誰になっているのか生命保険会社から教えてもらえます。受取人でなければお金を請求できないため、保険金請求時は「受取人の指定が誰になっているのか」を確認するといいです。

生命保険会社から確認される事項

なお、実際に生命保険会社に電話して死亡保険金の受け取りをする場合、確認されることがあります。そのため、事前に答えられるようにしましょう。

具体的には、以下のようなことを聞かれます。

- 保険証券番号:分かる場合のみ

- 死亡した人の名前

- 死亡した日

- 死亡原因:事故・病気など

- 受取人の名前と連絡先

- 死亡前の入院や手術の有無

場合によっては死亡した人の生年月日を聞かれることもあります。保険証書が手元にあれば情報がすべて記されているので問題ないですが、こうしたことを聞かれるのは理解しておきましょう。

申告書や戸籍謄本など、必要書類を集める

そうして、あなたが受取人であることの確認を取ることができ、生命保険会社から死亡保険金が下りることを確認できた場合、生命保険会社に必要書類を送らなければいけません。

このとき生命保険会社によって必要書類は異なりますが、以下のような書類を提出することになります。

- 保険会社規定の請求書(申込書)

- 死亡診断書(死体検案書)のコピー

- 被保険者(死亡した人)の住民票

- 受取人の戸籍謄抄本

- 本人確認書類のコピー:運転免許証など

そこで、これらを集めるようにしましょう。死亡診断書やあなたの戸籍謄本、運転免許証などについて集めるのは、そこまで難しくないはずです。

なお、生命保険会社が規定する申込書に記入しなければいけませんが、保険会社から送ってもらって記載するようにしましょう。

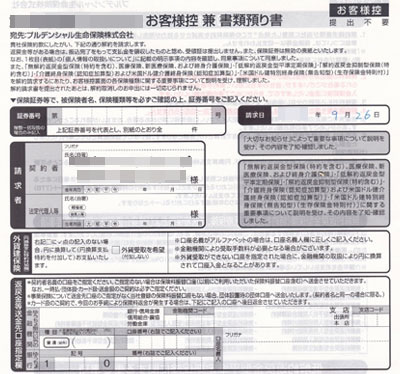

参考までに、私の場合は手元にある保険証書に担当営業マンの名前や電話番号が記載されてあったため、そこに連絡しました。このときは訪問してくれたため、事前に集めた必要書類を渡し、営業マンが持ってきた申込書に必要事項を記入することにしました。以下が実際の控えです。

こうした書類に記載していくだけになります。担当営業マンが不明な場合は自ら手続きを進めていくようになりますが、そうでない場合はこれらの書類に自ら記入していくようになります。ただ、申告書の記載内容自体は難しくないので迷うことはないはずです。

保険金請求から数日ほどの期間で支払われる

なお、必要書類や記入後の申込書を生命保険会社に送付した場合、到着後すぐに振込されます。一般的には5営業日以内の期間で死亡保険金が支払われるようになるのです。

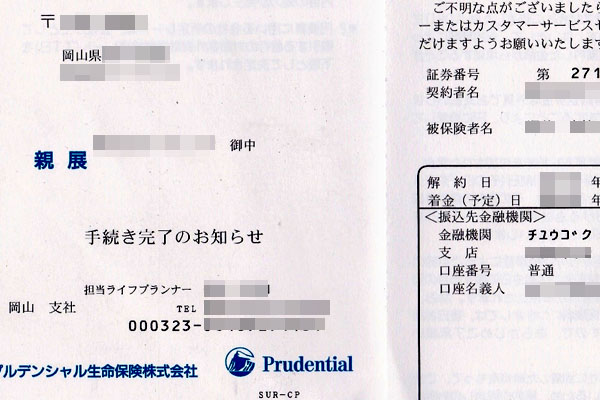

当然、このときはハガキなどによって振込内容が郵送されるようになります。例えば、以下は私の家族で死亡保険金として相続したとき、お金を受け取ったときに送られてきたハガキの一部です。

こうして、問題なく死亡保険金が支払われるようになりました。手続き自体は難しくなく、必要書類さえ集めればすぐにお金が振り込まれるようになります。

なお、送られてくる上記のハガキは相続税申告のときに必要になるので取っておくようにしましょう。いくらの金額が振り込まれたのかについて、こうした書類があると分かりやすいからです。

受け取り方法を一括か年金か選択する

ただ、このときは受け取り方法を選択するようにしましょう。死亡保険金というと、一括で受け取る方法を思い浮かべる人がほとんどです。ただ、年金として分割にて受け取る方法もあります。そのため、好きなほうを選択するようにしましょう。

あまりにも高額なお金が一気に振り込まれるのは微妙であり、分割払いしてもらいたい場合は年金での受け取りを選択するようになります。

ただ通常は一括での受け取りを選択します。年金だとお金が振り込まれていないにも関わらず、「死亡保険金を一括で受け取ったと仮定し、相続税を支払う」ことになります。お金が入っていないのに税金を支払うことになるのです。

また年金受取の場合、「その後に所得税が発生するために毎年の確定申告が必要になる可能性」もあります。

ただ、一般的にお金の受け取り総額については年金型のほうが多くなります。生命保険会社は資産運用によって儲けており、これが受取人に反映されるからです。一括でもらうよりも、10年などに分割して受け取ったほうが、受取総額は増えると考えましょう。

そのため、一括と年金についてどちらの受け取り方法がいいのか事前に考えるといいです。

保険金請求の期限を理解する

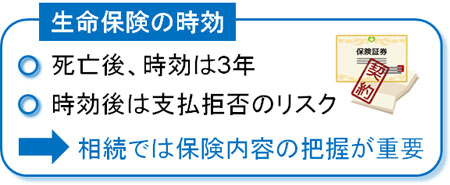

なお、対象の人(被保険者)が死亡したらできるだけ早めに死亡保険金の請求手続きを行うようにしましょう。先延ばしにするのは微妙であり、その理由としては請求期限があるからです。つまり、特定の期間内に保険金請求しなければお金の受け取りが不可能になります。

これは、生命保険に時効があるからです。対象の人(被保険者)が死亡後、3年が経過すると時効となります。時効成立後は死亡保険金の受け取りについて、生命保険会社から拒否されるリスクがあります。つまり、3年を経過した期限後だと死亡保険金が支払われないのです。

相続では前述の通り、事前に「どの生命保険に加入しているのか」を知ることが非常に重要です。これは、期限の存在があるからなのです。

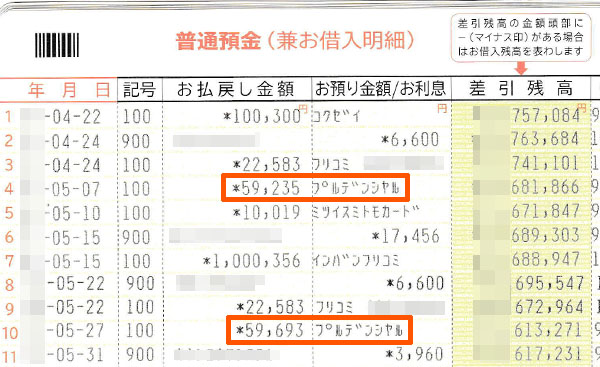

そこで対象の人(被保険者)が死亡した場合、死亡した人の預金通帳やクレジットカードの明細書、定期的に送られてくる生命保険会社からの郵送物を含め綿密に確認しましょう。そうすると、生命保険加入の手がかりを発見することがあります。

例えば、以下は生命保険会社に掛金支払いをしている通帳明細になります。

たとえ手元に保険証書がなかったとしても、こうした資料を手掛かりにして探っていけば、思わぬ財産を見つけることはよくあります。そのため、過去何十年にも渡ってさかのぼりながら確認していくのは相続で重要な作業になります。

死亡保険金の相続受取を素早く行う

相続は何回も行うものではなく、初めてという人は多いです。そうしたとき、生命保険は節税のために頻繁に活用されますが、どのように行動して死亡保険金の受け取りをすればいいのか事前に理解するようにしましょう。

まず認識するべきことは、「死亡保険金は自動的に振り込まれるのではなく、保険金請求をしてようやくお金が振り込まれる」という事実です。しかも時効(期限)があるため、どの生命保険に加入しているのか把握したうえで素早く請求する必要があります。

このとき、必要書類についてはそこまで難しくありません。所定の申込書に記入し、戸籍謄本や死亡診断書のコピーなどを添付するだけとなります。

そうして書類を生命保険会社に送れば、5営業日以内にお金が振り込まれるのが一般的です。死亡保険金は申請すれば素早く支給されるのです。これらの手続きの流れを理解したうえで、早めにお金を受け取って相続税申告の手続きに移るようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。