相続では財産をどのように残すのかが非常に重要になります。そうしたとき、以前に離婚していて前妻の子供がいる場合、遺産分割はより複雑になります。

再婚しておらず、後妻との間に子供がいないのであれば、特に大きな問題になることはありません。ただ、実際のところ離婚後に他の人と結婚し、子供が生まれることは頻繁にあります。

そうしたとき、前妻とは疎遠になっていて前妻の子供とはまったく会っていないケースもあります。その場合、前妻の子供にはできるだけ財産を残さず、後妻や後妻との子に財産を残したいと考えるのは当然です。

このとき、どれだけ生命保険をうまく活用するのかが相続対策のキモになります。生命保険に認められた特権を利用することで、特定の人に財産を集中できるのです。

もくじ

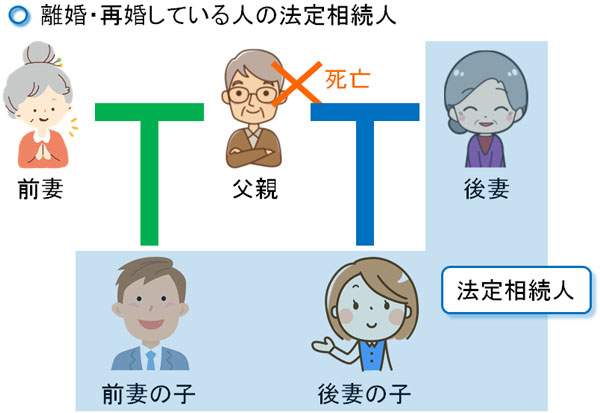

前妻の子も相続する権利がある

配偶者はどのような立場であっても相続財産の法定相続人となります。このとき、財産の半分が法定相続分となります。

ただ、離婚してしまえば他人です。離婚した前妻が相続財産を引き継ぐ権利は存在せず、他人である以上は何もないのです。

ただ、子供については別です。前妻の子であったとしても、被相続人(死亡した人)の子供であることには変わりがありません。配偶者が必ず相続人になるのと同じように、子供についても必然的に相続人となります。これは前妻の子についても同様であり、前妻の子供は相続財産を引き継ぐ権利があります。

このとき、配偶者については半分の財産を受け取る権利があります。それに対して、子供は残り半分の財産を人数割りすることになります。

例えば、前妻との間に一人の子供がいるとします。その後に再婚し、後妻との間に一人の子供が生まれました。この場合、法定相続分は以下のようになります。

- 配偶者(後妻):2分の1

- 後妻の子:4分の1

- 前妻の子:4分の1

このように、被相続人の子供についてはいずれにしても財産を引き継ぐ権利があります。たとえ、離婚した前妻の子であっても同じだと考えるようにしましょう。

生命保険を利用して特定の人に渡す

このとき、前妻との子供とも仲が良くわりと頻繁に顔を合わせており、「前妻の子供にも財産を残したい」と考えているなら何も問題ありません。ただ、実際のところ再婚すると前妻の子とは疎遠になりますし、後妻やその間に生まれた子供のほうが重要な存在となります。

そうしたとき、再婚した後妻やその子供に相続財産をできるだけ残したいと考えるのは普通です。また後妻にしても、会ったこともない前妻の子供に財産が取られるのは嫌です。

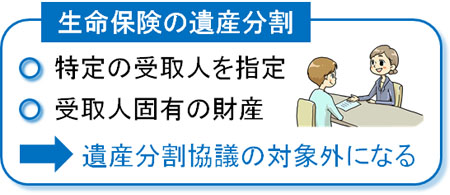

こうしたとき、必ず活用するべきものに生命保険があります。生命保険であれば、特に煩雑な手続きなく特定の人にのみ財産を渡すことが可能です。

相続では被相続人(死亡する人)が亡くなることで、特定の人が財産を受け取るようになります。生命保険では事前に受取人を指定するため、受取人に死亡保険金の全額が支払われるようになるのです。

そこで生命保険に加入し、再婚した配偶者(後妻)や後妻の子供を死亡保険金の受取人にしておきます。そうすれば、確実に後妻やその子供が受け取れます。通常、相続財産は遺産分割の対象になります。ただ、生命保険については遺産分割の対象外になっているのです。

生命保険は「相続税は課せられるものの、相続財産ではない」となっています。実際、死亡保険金は生命保険会社から支払われるため、死亡した人が個人的に財産を保有していたわけではありません。ただ、遺族としては死亡した人の功績によって何もせずにお金を受け取るため、「相続財産ではないけど税金は課税します」となっているのです。

しかし相続財産ではない以上、遺産分割の対象外となり、特定の人へ財産を渡せることは理解しておくといいです。

生命保険は「相続人一人につき500万円の非課税枠」があるため、節税のために広く活用されます。ただ、今回のケースであると「財産を渡したくない人の相続分を少なくする」ことでも利用できるようになっています。

遺留分から原則除外される生命保険

ただ、特定の人に財産を残すのであれば、遺言でも良い気がします。そうではなく、なぜ生命保険なのでしょうか。これは、生命保険は原則として遺留分から除外されるからです。

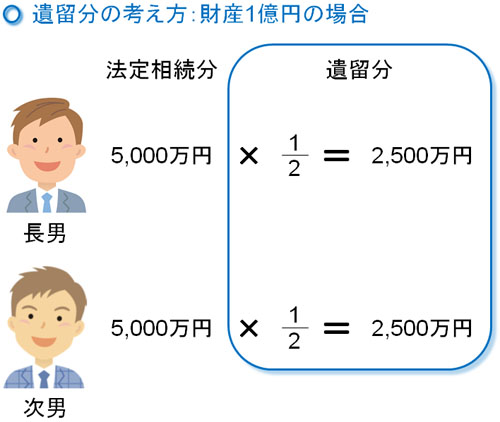

遺留分とは「相続人が引き継げる最低限の財産」となります。遺言でも遺留分を侵すことはできません。

多くの場合、遺留分は法定相続分の半分です。例えば、子供2人で1億円の相続財産を分ける場合、法定相続だとそれぞれ5,000万円を引き継ぐことになります。このとき、遺留分はその半分の2,500万円です。

このとき、仮に遺言で「相続財産1億円のすべてを長男に渡す」と記していたとしても、次男は侵害されている遺留分2,500万円を取り戻すことができます。

・生命保険を使えば好ましくない人の遺留分を減らせる

そこで、今度は生命保険を活用します。財産1億円のうち、生命保険に2,000万円を支払うことで長男が死亡保険金2,000万円を受け取るようにします。この場合、残りの相続財産は「1億円 - 2,000万円(生命保険のお金) = 8,000万円です。

そうなると、次男の遺留分は「8,000万円(残りの財産) × 1/2(法定相続分) × 1/2(遺留分の割合) = 2,000万円」が遺留分になります。先ほどに比べて、500万円も遺留分が減ることになります。

このように、原則として生命保険は遺留分に含まれません。つまり財産を生命保険に変えておけば、遺留分対象となる相続財産の総額を減らすことで、財産を渡したくない人(前妻の子など)の遺留分を減少できるのです。

遺言だけでは不十分であり、生命保険で遺留分を減額させながらも遺言で後妻やその子供に財産を残すのが正しいやり方になります。

・過度の相続対策だと否認される

ただ、生命保険活用で特定の一人に財産を渡すことができ、さらには遺留分の対象外になるとはいっても、このような効果はあくまでも「原則」です。過度の相続対策を実践すると、遺留分に触れて無効化されます。

例えば、相続財産の8~9割を生命保険に変えて後妻やその子供に渡したと仮定します。この場合、前妻の子から遺留分減殺請求(遺留分を取り戻す請求)を受けることで、確実に遺留分の減殺請求が認められます。その結果、前妻の子へお金を渡さなければいけません。

生命保険に特権が認められているとはいっても、やりすぎないように留意しながら遺留分ギリギリの財産を前妻の子へ残すのが正しい方法になります。

名義変更せず、受取人が離婚した妻だと手遅れ

このように、生命保険をどれだけ有効活用できるのかによって、お世話になった後妻やその子供に相続財産を残せるかどうかが決まります。

ただ、事前に相続対策を実行に移さなければ、より最悪の事態に遭遇することもあります。そうした事態の一つとして、「受取人が離婚した妻になっている」というケースが挙げられます。死亡保険金の受取人について、再婚した後妻やその子供ではなく、前妻のままとなっていることはよくあるのです。

生命保険では前述の通り、必ず死亡保険金の受取人を指定しなければいけません。このとき、以下のような状態で死亡したわけです。

| 契約者 | 被保険者 | 受取人 |

| 夫 | 夫 | 前妻 |

このとき、再婚した後妻からすると「前妻とは既に縁が切れているし、夫が死亡した後でもいいので名義変更し、私や子供が受取人になれないのか」と考えてしまいます。ただ、契約者(夫)が死亡した後だと何をどう頑張っても名義変更できないと考えましょう。つまり、死亡保険金は前妻に渡るようになります。

悔しいようですが、生命保険は契約者が生前に行わなければ名義変更できないようになっています。死亡した後では何もできず、それまで生命保険の名義について確認せず、放置していた人が悪いといえます。

生前の名義変更も相続対策の一つ

そうしたことを考えると、夫や妻について離婚歴がある場合、生前に生命保険の名義がどのようになっているのかを確認するのも重要な相続対策になります。もし、離婚した妻(または夫)が受取人に指定されている場合、すみやかに再婚した配偶者やその子供が受取人となるように変更しなければいけません。

こうした名義変更は意識がハッキリしている段階だからこそ可能です。既に死亡していたり、認知症を発症したりして意思疎通ができない場合、受取人の変更はできないからです。

どのようにして名義変更するかというと方法は簡単です。生命保険の保険証書や公式サイトに記載されている電話番号にかけ、受取人を変更したいことを伝えるだけです。

これにより、特に面倒な手続きをすることなく簡単に受取人を変更できます。わずかな手間ですが、この作業をするかどうかによって誰に相続財産が渡るのかが違ってきます。

離婚歴のある人にとって、生命保険の受取人などを含め名義がどうなっているのか確認し、修正するのも重要な相続対策となります。実際に相続が発生した後に慌てる人は多いですが、それだと手遅れだと考えましょう。

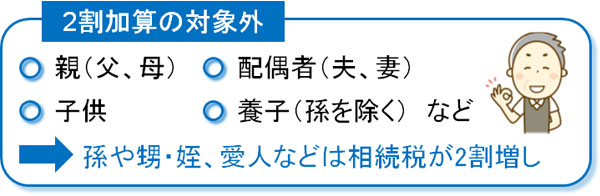

・元妻が受け取る場合は相続税が2割加算

なお、配偶者や子供が生命保険の死亡保険金を受け取る場合、通常の相続税を課せられます。ただ、配偶者や1親等の血族(親や子供)以外の人が財産を受け取る場合、相続税が2割増えるというルールになっています。

配偶者(再婚した後妻)や子供(前妻や後妻との子)については、相続税が無駄に増えることはありません。ただ、元妻とは離婚しているので他人になります。他人が死亡保険金を受け取る場合、相続税が2割増えるのは理解しましょう。

さらにいうと、生命保険の非課税枠500万円を前妻は利用できません。非課税枠は法定相続人が死亡保険金を受け取る場合にのみ有効であり、他人である元妻に非課税となる控除枠はないと考えましょう。

生命保険で税金を減らしながら特定の人へ渡す

相続での税金対策で広く活用されるのが生命保険です。再婚した後妻やその子供に対して生命保険を残すことにより、非課税枠を利用できるので無駄な相続税を減額できます。

ただ、離婚した前妻との間に子供がいる場合、生命保険は税金を減らす以上の意味も持つようになります。生命保険は遺産分割の対象外であるため、特定の人にだけ財産を残すことができます。生命保険の死亡保険金は「受取人固有の財産」と解釈されているのです。

また財産を生命保険に変えた分だけ、遺留分対象となる相続財産の総額を減らせるので遺留分が少なくなります。その結果、前妻(または愛人)の子の遺留分が減少し、より後妻やその子供に財産を残しやすくなります。前妻の子へ完全に財産を渡さないようにするのは無理ですが、事前の対策によって大幅に渡す財産を減らすことが可能です。

離婚歴があり、前妻の子がいる人の場合だと、再婚後に何も対策をせずに死亡すると家族に迷惑をかけます。そこで、生命保険の特徴を理解したうえで事前対策を練りましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。