保険には多くの種類があり、その中の一つに学資保険があります。子供の将来の教育資金を貯めるため、子供が幼いいまのうちにお金の積み立てをしておくのです。

現金ではなく学資保険の形で貯めるのは、その分だけお金を増やすことができるからです。学資保険の内容によって異なりますが、お金を107%などに増やすことができるので資産運用になるのです。

そうしたとき、学資保険は相続対策としても有効です。このときは生前贈与を活用することになりますが、少しずつお金を渡していくことで無税にて孫の教育資金を作れるようになります。

なお、このときは途中で契約者が死亡したとしても問題ないケースが多いです。ほとんどのケースで払い込み免除などとなっているため、契約者が死亡して相続が発生したとしても大きな問題になることはありません。そこで、学資保険をどう相続対策で活用するのか解説していきます。

もくじ

非課税枠を利用し、毎年贈与する

学資保険は通常、親が子供のためにお金の積み立てをする目的で活用します。ただ、そうではなく祖父・祖母が孫のために学資保険を利用し、お金の積み立てをしても問題ありません。

特に相続財産が多い場合、そのままの状態だと高額な相続税を課せられてしまいます。これを防ぐために相続対策を検討しなければいけません。そうしたとき、生前贈与を活用して学資保険を利用すると相続税を減額できます。

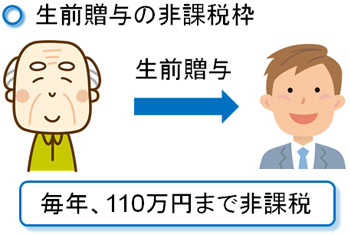

生前贈与では、毎年110万円の非課税枠が設けられています。これを暦年贈与といいます。

生前贈与で特定の年に一括で財産を渡すと、非常に高額な贈与税を課せられてしまいます。ただ、毎年少しずつ贈与する場合であれば、非常に少ない税金で済みます。しかも、110万円以内であれば無税というわけです。

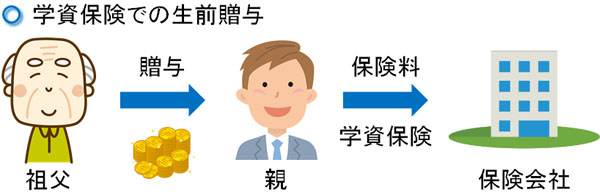

そこで孫の教育資金のために学資保険を利用するわけですが、生前贈与によって徐々にお金を贈与し、学資保険の保険金として活用するようにします。

親を契約者として教育資金を用意する

このとき、どのような契約形態にするかというと、親が契約者になります。祖父・祖母が契約者になるわけではないことに注意が必要です。

学資保険というのは、特別な理由がない限りは「契約者=学資保険の満期時にお金を受け取る人」となります。そうしたとき、祖父を契約者にしたとしても満期時にお金を受け取るのは祖父であり意味がなくなります。

お金をもっている祖父や祖母の資産(相続対象の資産)を減らすからこそ、将来の相続税を減額できるわけです。そのため、学資保険の相続対策で祖父・祖母が契約することはないと考えましょう。

そこで、子供の親が契約者になります。このとき相続対策では、前述の通り生前贈与を利用することになりますが、祖父・祖母から親に銀行経由でお金の振込を行い、このとき振り込まれたお金を利用して学資保険の保険料を納めるようにします。

つまり契約者は親であるものの、孫の学資保険の原資は「祖父・祖母からの生前贈与に頼る」ようにします。

これであれば、祖父・祖母の財産を減らすことができるので将来の相続税を大幅に下落できるようになります。また、おじいさんやおばあさんとしても、かわいい孫のための教育資金を出すことができるようになります。

教育資金以外には利用できず、お金を増やせる

このとき、疑問に思うポイントとして「学資保険という形ではなく、現金で渡せばいいのでは?」と考えることがあります。

もちろんそれでもいいですが、学資保険であれば孫が大学進学する18年後や20年後でなければお金が支払われません。つまり、確実に教育資金として利用されることになります。保険を解約して途中でお金を引き出すと、解約返戻金が少なく大幅な損をするため、満期が来るまで待つ人が大多数になります。

現金が目の前にあると、教育資金ではなくさまざまな用途に使用される可能性があります。ただ、学資保険であれば子供が大学へ通うタイミングでなければお金が下りないため、ほぼ確実に祖父・祖母が望む通り孫の教育資金に利用されるようになります。

また、既に述べた通り現金ではなく学資保険を活用することでお金が増えます。資産運用の意味でも、現金より保険商品に変えたほうが得なのです。

連年贈与(定額贈与)のない保険のメリット

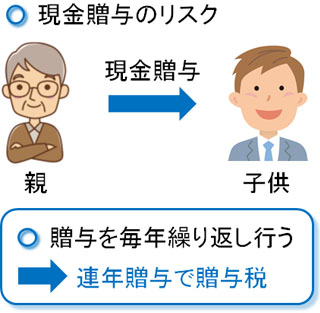

保険を利用して生前贈与するのは、他にもメリットがあります。それは、連年贈与(定額贈与)のリスクがゼロになることです。

現金で生前贈与するとき、同じ金額で贈与を繰り返していると「一括で贈与したもの」と捉えられるリスクがあります。例えば、「100万円 × 10年 = 1,000万円」で生前贈与したとき、「1,000万円を一括で贈与した」と判定されて高額な贈与税となるのです。

ただ、学資保険を含め保険での支払いであれば連年贈与のリスクがゼロになります。将来どれだけのお金をもらえるのかについて、確定していないからです。

例えば、途中で契約者が死亡して年金払いのような形でお金が支給されるようになるかもしれません。現金のようにお金を受け取る将来の価値が確定しているわけではないため、連年贈与(定額贈与)と判定されることはありません。

満期保険金の利益は特別控除でほぼかからない

なお、生前贈与を活用することで非課税にて孫の教育資金を作れるわけですが、通常だと儲けたお金については税金を課せられるようになります。

前述の通り、学資保険は資産運用の意味があります。そのため支払ったお金よりも107%ほど多くなって返ってくるようになります。例えば200万円の学資保険に加入したのであれば、「200万円 × 107% = 214万円」となります。

このとき生命保険による資産運用で儲けた部分(今回は差額の14万円)に対して、所得税を課せられるようになると考えましょう。そのためお金が増えるとはいっても、所得税の部分だけ受け取れるお金は減ります。

ただ保険での運用益は一時所得に該当し、以下のように税額算出に置いて非常に優遇された内容になります。

- 課税対象は儲けの2分の1

- 50万円の控除(特別控除)

控除が50万円のため、生命保険での運用益が50万円以上のときだけ所得税がかかります。今回の事例であれば、14万円の儲けであれば「50万円の控除」があるため、一時所得の課税対象はゼロになります。そのため、一時所得による税金は考えなくても問題ありません。

ただ、高額な学資保険をかけていて運用益が50万円を超える場合は一時所得による課税対象が発生することを理解しましょう。

契約者死亡でも払い込み免除の制度がある

ちなみに、このときは契約者が死亡したとしても学資保険では保障制度があります。そのため、大きな心配をする必要はありません。

ほとんどの学資保険では、「契約者死亡に伴う払い込み免除の制度」が整っています。そのため、契約者が死亡したり重度の障害を負ったりしたとき、その時点以降のお金の支払いを継続しなくても学資保険の効果を得られるようになります。そして、満期保険金についても当初の契約通り満額が支払われるようになります。

一般的な生命保険のような高額な死亡保険金が出されるわけではないものの、払い込み免除による保険機能があるのは優れているといえます。

なお他の生命保険と性質が異なる点として、満額の満期保険金を受け取るにしても「契約当初の満期時期になったときに支払われる」ことがあげられます。生命保険の死亡保険金だと、死亡して申請さえすればすぐにお金が振り込まれます。ただ、学資保険での契約者死亡では子供が大学進学などの時期になって、ようやくお金を受け取れるようになります。

注意点として、保障があるのは契約者(=親)が死亡したときになります。実際にお金を出している祖父・祖母の死亡は関係ないことに注意が必要です。

育英年金の契約・特約があれば年金払いが可能

ただ学資保険では、育英年金の制度もあります。育英年金では、契約者死亡によって年金払い(分解払い)としてお金を受け取る方法になります。

実際のところ、教育資金が必要な場面は大学進学だけではありません。高校などでも学費が必要であり、そうしたときに親がいない状態だと進学が厳しくなってしまいます。そうしたときに育英年金が有効になります。

育英年金のデメリットは「満期時にお金を受け取るときに比べて、確実にお金の総額が減る」ことにあります。解約返戻率は60~80%ほどになるため、積立保険料(それまでに支払った保険料)よりも少ない金額になり、元本割れすることも多いです。

学資保険でお金が増えるのは、あくまでも満期時までお金を保険会社に預けたときだといえます。早めにお金を引き出す場合、たとえ理由が契約者の死亡であったとしても元本割れしてしまうのです。そのため、基本的には満期時まで待ったほうがいいです。

学資保険で相続対策を行う

相続対策を検討するとき、一般的には生命保険を活用します。終身保険に加入し、死亡保険金として相続させることで非課税枠を利用できますし、遺産分割なしに特定の人にお金を渡すこともできます。

ただ、そうした一般的な相続対策とは異なる保険に学資保険があります。このときは生前贈与の非課税枠を利用することで、祖父・祖母から孫の親(祖父・祖母の子)に毎年現金を贈与し、孫の学資保険の資金源として活用します。満期が来るまで引き出すことは基本的にないため、これによって確実に教育資金として利用されるようになります。

また現金として手渡すわけではないため、連年贈与のリスクがなく確実な相続税の減額が可能になります。さらに、契約者死亡(親の死亡)のときの保険にもなります。

生前贈与をするとき、現金ではなく保険だからこそ有効な場面は多いです。このとき学資保険の利用も視野にいれながら相続対策を練るようにしましょう。

生前対策や相続税申告の場面では、依頼する専門家が非常に重要になります。相続に特化し、さらには節税や不動産、株式などにも精通した専門家に依頼しないと相続税が非常に高額になるためです。

実際のところ、正しく相続対策を講じていないため多くの人が損をしています。

ただ、相続に大きな強みをもつ専門家を厳選したうえで相談すれば、通常よりも税金が1,000万円も違うのは普通です。また、当然ながら実務経験が多く知識のある専門家に依頼するほど、相続後の争いも少ないです。

そこで、当サイトでは相続に特化した専門家を紹介しています。生前対策や相続税申告を含め、節税によって多額のお金を手元に残しながら遺産争いを回避できるようになります。