法人を後継者へ引き継がせることを考えるとき、株価対策が重要になります。会社経営が好調なのは非常に素晴らしいですが、法人相続については株価が高くなりすぎて簡単に相続・生前贈与することができないのです。

そうしたとき、増資によって相続対策することが広く行われています。より厳密にいうと、第三者割当増資という手法が活用されています。

具体的には中小企業投資育成株式会社という機関を対象に利用することになりますが、これによって事業承継のときの税金を大幅に減らすことが可能です。

なお、後継者(親族など)を対象に第三者割当増資を行うケースもあります。ただ、この場合は贈与税や所得税に注意しなければいけません。正しくやらなければ、高額な税金が発生するようになるのです。

そこでどのようにして増資を実施し、相続税や贈与税を抑えて節税すればいいのかを確認していきます。

もくじ

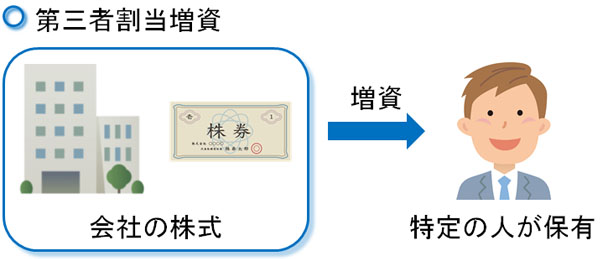

第三者割当増資を用いた相続・生前贈与対策

まず、第三者割当増資とは何かについて理解しなければいけません。増資は「資本金を増やすこと」であり、例えば資本金1,000万円から資本金3,000万円に増額することを指します。

通常、増資は節税するうえでデメリットが大きいです。増資で得をすることは少なく、あるとすれば「銀行融資が少し有利になるかもしれない」くらいです。そのため、通常は増資ではなく減資(資本金を減らすこと)を考えなければいけません。

ただ法人を相続・生前贈与する場面については、例外的に増資が節税対策に役立ちます。そうした増資の中でも、第三者割当増資を実施することになります。

一般的な増資だと、出資してくれる人を公募したり、既存株主に対して出資を依頼したりします。ただ、特定の第三者に株式出資を依頼するという方法もあります。既存株主とは関係なく、さらには誰でも株式を取得できるようにするのではなく、特定の個人(または法人)に出資を依頼するのです。

これが、第三者割当増資の簡単な概要になります。一人の人間(または一つの法人)という、特定の人をターゲットに株式を発行する手法だと理解すれば問題ありません。

純資産価額方式での株式評価額を減らす

こうした第三者割当増資を実施すると、相続税・贈与税を減額できるようになります。それでは、なぜ増資をすることが株式評価額の減少につながるのでしょうか。

自社株の評価額を決定するとき、総資産価額方式という手法が広く実施されています。ザックリ考えると、「会社にどれだけの総資産(資産から負債を差し引いたもの)があるのか」で株式の金額を決定すると考えるようにしましょう。

このとき重要なのは、1株当たりの総資産額で自己株式を評価することです。

例えば、1株1万円で1,000株あれば資本金1,000万円です。ただ、ここに1,000円で500株出資すればどうでしょうか。出資額は「1,000円 × 500株 = 50万円」です。

この場合、資本金は1,050万円に増えるものの、株式の総数は1,500株になります。その結果、1株当たりの価値は「1,050万円(資本金) ÷ 1,500株(株式総数) = 7,000円」です。つまり、1株1万円から1株7,000円と価値が減少します。

このように株価が減額すれば、その分だけ相続税や贈与税は減少します。当然、その分だけ事業承継のときに節税できるようになります。

株式の希薄化により、事業承継で株価が減るのは望ましい

第三者割当増資によって安い株価で資本金を得ることになりますが、通常よりも安い金額で株式を購入されることになるため、1株当たりの価値が下落します。これを株式の希薄化といいます。

通常、株式の希薄化は避けるべき事柄に該当します。保有している株式の価値が下がり、既存株主に大きな損害を与えることになるからです。実際に第三者割当増資を実施し、株式価値の下落が生じるために既存株主から第三者割当増資を差し止められた大企業の事例はいくつもあります。

ただ、第三者割当増資を実施するとはいっても事業承継で実施するのは中小企業がメインです。中小企業の場合、家族経営の同族会社であったり、オーナー社長が株式の大多数を保有していたりするのが基本です。その場合、株式の希薄化が起こったとしても既存株主から異論が出ることはないので問題ありません。

「会社の大株主=オーナー社長」である以上、株式の希薄化を実施することは大丈夫なのです。

また、事業承継の場面では株式の希薄化を歓迎しなければいけません。本来だと株式価値が下落するのは望ましくないものの、株価対策によって後継者へ株式を渡すときに高額な税金を免れるようになるからです。

中小企業投資育成株式会社を用いた増資が一般的

それでは具体的にどのようにして増資を行い、相続や生前贈与するときの増資を実施すればいいのでしょうか。これについては、事業承継では中小企業投資育成株式会社が広く活用されます。

以下のような会社になります。

公的機関として活動している、政府系のベンチャーキャピタルが中小企業投資育成株式会社です。政府系であるため、一般的なベンチャーキャピタルとは違って経営に対していろいろ注文を付けられることはありません。

もちろん口出しが完全ゼロというわけではないですが、安定的な配当を生み出すことが求められるため、この条件さえクリアしていれば特に経営について何か注文をつけられるわけではないのです。

配当の分配が必要とはいっても、それ以上の大幅な節税効果を見込めるため、多くの人が中小企業投資育成株式会社も視野に入れた事業承継をしています。

・第三者割当増資での株価は低い

当然、第三者割当増資をするときに低い金額にて増資を受ける必要があります。ただ、株式は好きに値段を付けて出資を受けてはいけないというルールがあります。

このとき、中小企業投資育成株式会社は「通常の相場よりも非常に低い金額にて第三者割当増資を実施しても問題ない」と明確に決められています。これについては国税庁でも認めている完全合法な方法になります。

株価を算出する計算式について理解する必要はないですが、いずれにしても中小企業投資育成株式会社は事業承継の場面で広く実施されているのです。

株式譲渡と第三者割当増資の違い

なお、このとき株式譲渡と第三者割当増資の違いについて理解しなければいけません。株式譲渡については、株式そのものを売買する行為になります。

後継者に対して保有株式を売却することにより、全株式を渡すことについても株式譲渡では可能です。また一部だけを譲渡することもできます。

それに対して、第三者割当増資は「既存の株式に対して、追加で特定の第三者に株式を発行して購入してもらう」ことになります。このとき、これまで説明した通り発行している既存の株式の値段(株価)を下げることが可能になります。

そのため事業承継では、以下のような手順を踏むようになります。

- 中小企業投資育成株式会社を利用して第三者割当増資を実施し、株価を下げる

- 後継者に株式の譲渡や生前贈与を行う

これにより、株価対策として相続税・贈与税を減少させる節税スキームになります。株式譲渡と第三者割当増資は違うため、それぞれを分けて順に実施する必要があります。

縁故募集では贈与税・所得税に注意

なお、政府系ベンチャーキャピタルである中小企業投資育成株式会社を活用した、事業承継での節税対策について解説してきましたが、第三者割当増資は一般的に「非上場の会社が親族や取引先、会社の役員・社員などに対して行う」ことから縁故募集とも呼ばれています。

縁故募集の場合であっても、第三者割当増資によって株式を発行することができます。

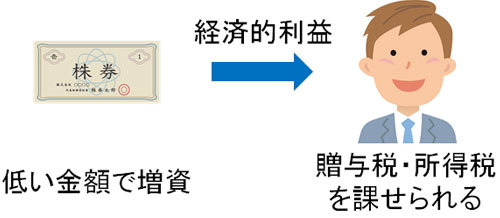

ただこのとき、「中小企業投資育成株式会社を利用するときのように、非常に低い株価にて増資をする」ことは不可能と考えましょう。

増資するとき、買い取ってもらう株価については自由に設定できます。このとき、時価(そのときの株価の値段)で株を購入してもらうのであればいいですが、これだと株価は下がりません。そのために相場の金額よりも低い金額で後継者に第三者割当増資をしたいと考えますが、その場合だと贈与税や所得税を支払わなければいけない可能性が高いです。

時価よりも低い、有利な金額にて第三者割当増資を受けた場合、その後継者は経済的な利益を受け取ったことになります。当然、お金に限らず株式についても、経済的利益を受け取れば、それに対する税金を支払わなければいけません。そのため親族では贈与税、社内の役員・従業員なら給与課税による所得税を課せられるリスクが高まります。

増資によって税金を課せられる例

それでは、どのように税金を取られるようになるのでしょうか。先ほどと同じように、1株1万円で1,000株を保有しているとします(資本金1,000万円)。

おさらいになりますが、ここで1,000円にて500株を増資・株式発行すると、1株7,000円にまで価値が落ちます。

このとき、後継者が1,000円で500株を受け取る場合、大きな利益を得ているといえます。具体的には「7,000円(増資後の株式価値) - 1,000円(後継者が支払った1株の費用) = 6,000円」が差額であり、今回は500株を購入しているので「6,000円 × 500株 = 300万円」が経済的利益です。

例えば親族に第三者割当増資で株式を発行する場合、今回では「300万円の現金を受け取ったのと同じ」とみなすことができます。そうして、贈与税を課せられます。

中小企業投資育成株式会社を利用する場合、非常に低い金額にて増資できます。ただ、親族や役員・社員などに対して実施する縁故募集だと、贈与税や所得税が発生することに注意しましょう。

増資による節税のデメリットは持株比率の低下

なお、メリットの多い第三者割当増資ですが当然ながらデメリットもあります。このときのデメリットとしては、分かりやすいものだと持株比率の低下があります。

オーナー社長が100%株式を保有していたとしても、特定の第三者に株式を発行すれば、その分だけ持株比率は低下します。既存株主にとって、株価低下を起こすだけでなく持株比率についても下がってしまうのです。

そのため、第三者に株式を発行するにしても割合を考えなければいけません。低い値段にて株式を発行し、買取りしてもらうほど株式価値を下落させて事業承継しやすくなります。ただ、持ち株比率が下がりすぎて会社経営が難しくなる状況は避けるようにしましょう。

増資によって事業承継するとはいっても、第三者割当増資のやりすぎは微妙なので他の方法も活用しながら株価引き下げをしていく必要があります。保有株式が51%以下にならないように調整するなどの配慮が必要になります。

株価引き下げに対する他株主への説明が必要

また、オーナー社長が100%株式を保有している場合、すべて自分の判断で増資を行うことができるので特に大きな問題は起こりません。ただ、中には他に株主が存在する中小企業もあります。

ワンマン社長として、他に株主がいたとしても特に問題なく増資を進められる場合ならいいです。株主に他の親族や役員がいても、事業承継が進まなければ会社経営が立ちいかなくなるので問題になりにくいです。

ただ、外部の人(法人を含む)が株式を保有している場合、その人にとってみれば増資によって株式価値が下がってしまい、経済的な被害を生じるようになります。

実際、株式の希薄化(株価の下落)が大きいときは株主に確認手続きを取る必要があります。このとき、外部に株主がいる場合は拒否される可能性があります。

株式のほぼすべてを保有しているわけではなく、他にも株主がいる場合は事前に説明をするなどの対処をしなければいけません。

資本金の増加で事業承継を行う

一般的に節税というと、減資(資本金の減少)を行うようになります。資本金を減らすことで中小企業が利用できるあらゆる優遇措置を受けられるようになるのです。

ただ事業承継の場面では、敢えて増資することがあります。第三者割当増資によって安い金額にて株式を発行し、買取りしてもらうのです。そうすれば株式の希薄化により、株価の下落が起こります。一般的には避けるべき株式の希薄化ですが、事業承継の場面では望ましいのです。

このとき、政府系のベンチャーキャピタルである中小企業投資育成株式会社を利用しましょう。相場価値よりも非常に低い株価にて、増資を受けることができます。

また縁故募集として後継者へ第三者割当増資をすることも可能です。ただ、このときは贈与税や所得税を課せられることになるため、結局のところ高額な税金が必要になる可能性が高いことは理解しましょう。

こうして増資を行い、株価の引き下げをしていきます。事業承継での増資では中小企業投資育成株式会社を活用するのが一般的になります。株価対策にはさまざまな方法があるため、他の手法と組み合わせながら事業承継を実施するようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。