会社経営者にとって非常に大きな悩みとなるものが事業承継です。生前贈与や相続によって後継者に会社の株式を渡すとき、非常に高額な税金を課せられるようになるのです。

そのため後継者を選定したとしても税金の支払いが厳しく、結局のところスムーズな事業承継が難しいという現状があります。

こうした状況を解決するため、事業承継税制が存在します。事業承継税制とは、生前贈与や相続によって会社の株式を引き継いだ場合、税金支払いの猶予があるという制度です。また、猶予されるだけでなく正しく活用すれば無税で事業承継可能です。

つまり事業承継税制による優遇税制をうまく活用すれば、税金の支払いなしに事業承継が可能になります。そこで、「中小企業への優遇税制である事業承継税制の内容」について確認していきます。

もくじ

事業承継税制とは?特例の税金優遇をわかりやすく解説

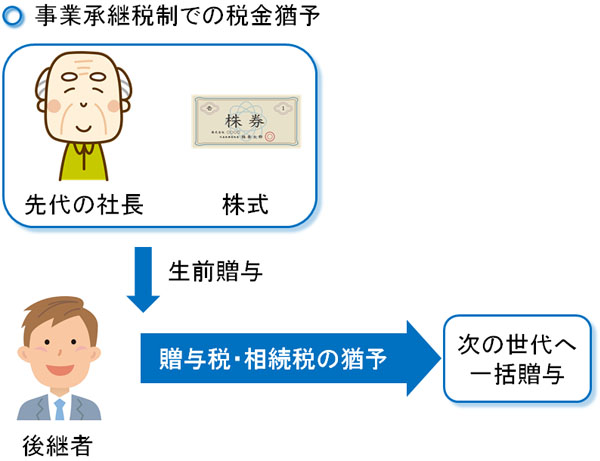

まず、事業承継税制とは何なのでしょうか。これについては、「会社を後継者に渡すときに贈与税・相続税の支払いを猶予してもらう特別措置」になります。

事業承継のとき、株価対策をしたとしても高額な税金になってしまうことが多いです。特に業績が好調な会社であるほど株価が高騰します。ただ、高額な株式を引き継いでも手元に現金が残るわけではありません。特に中小企業の非上場株式は好きに売ることができません。

そのため税金を支払えず、結果として会社を潰すことになってしまいます。これを防ぐのが事業承継税制です。

通常だと生前贈与や相続によって会社の株式を後継者が引き継ぎ、相続税を支払います。ただ前述の通り、事業承継税制を利用すれば贈与税・相続税を支払うことなく納税猶予してもらえるのです。

また、このとき株式を引き継いだ後継者についてはずっと税金が猶予されることになりますが、次の世代へ再び事業承継するときに一括贈与することができます。

社長交代のとき、次の世代へ株式を一括譲渡して生前贈与すれば特に税金の支払いは発生しません。そのため、実質的に無税で事業承継することも可能な制度になっています。

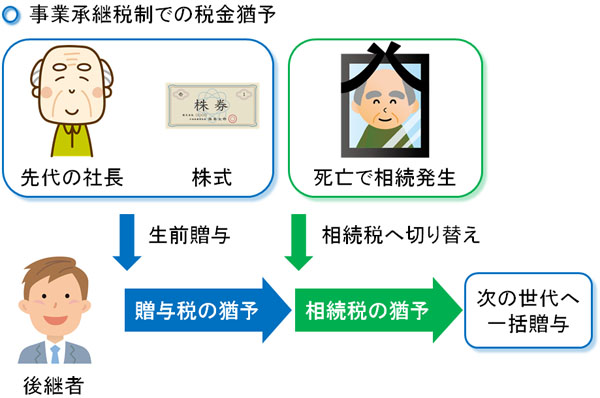

なお、先代の社長から生前贈与によって株式を引き継ぐ場合、先代経営者が途中で死亡することが頻繁にあります。そうした場合、死亡に伴って贈与税から相続税に切り替える必要があります。

ただ、事業承継税制での税金優遇は贈与税・相続税の両方に適用されます。そのため、優遇税制の適用を途中で贈与税から相続税に切り替えれば問題ありません。そうして非課税のまま会社を引き継ぎ、社長交代のときに株式を一括譲渡するのです。

・親族内承継・親族外承継に関わらず無税

それでは、こうした特例を利用して免税できるといっても、どのような人への事業承継が対象になるのでしょうか。これについては親族内承継に限らず、親族外承継であっても問題なく適用されます。

親族内に事業承継させる場合については問題なく無税で事業承継できるのは想像できると思います。ただ、社内役員や外部から経営者を招き入れる場合を含め、親族外承継であっても事業承継税制を用いて非課税にて株式を生前贈与・相続できるようになっています。

中小企業での納税猶予メリットの適用要件

それでは、どのようなケースで事業承継税制を利用できるのでしょうか。当然ながら、無条件ですべての人で納税猶予が可能になり、税金の免税措置を受けられるわけではありません。まず、事業承継税制は中小企業に限られるようになります。

このとき、以下の会社が優遇税制を受けられる条件となります。

- 中小企業である

- 上場企業ではない

- 風俗営業会社ではない

- 社員が1人以上いる

- 資産管理会社ではない

「上場企業ではない」「風俗営業会社ではない」「社員が1人以上いる」については容易に理解できると思います。ただ、中小企業や資産管理会社の要件については事前に理解しなければいけません。

まず中小企業については、以下の業種分類ごとに条件(資本金、社員数)のうちどちらか一方を満たしている必要があります。

| 業種分類 | 資金金 | 社員数 |

| 製造業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

社員数が多かったとしても資本金が少なければ事業承継税制を活用することができます。そのため、従業員で基準を満たしていなかったとしても減資(資本金を減らすこと)などによって基準を満たせるように調節しましょう。

また、会社が保有する資産のうち「現金・預金、株式、自分で使用していない不動産(賃貸不動産など)」を特定資産と呼び、特定資産の比率が70%以上の会社は資産管理会社となります。

貸借対照表の資産のほとんどが現金や株式、賃貸マンションの場合だと事業承継税制の対象外となります。そのため、不動産賃貸業の会社などでは必然的に事業承継税制を利用できなくなっています。

先代経営者と後継者の適用条件

また、中小企業として税制優遇を受け取れる条件を満たしたとしても、税金猶予・非課税の適用を受け取れるとは限りません。先代の社長や後継者についても、それぞれ条件があります。

ただ、条件面については特に厳しいものではありません。まず先代経営者としては以下のような要件となっています。

【先代社長の条件】

- 会社の代表取締役だった

- 会社の株式保有率が50%超だった

非上場の中小企業だと、経営者が50%超の株式をもっているのは当然だといえます。そのため、これについては特に心配する必要はありません。

一方で後継者については以下の条件が必要になります。

【後継者の条件】

- 「後継者」と「後継者の親族」で株式を50%保有している

- 後継者が筆頭株主になっている

- 20歳以上

- 贈与前に役員を3年以上している:贈与のケース

- 相続直前に役員をしており、相続開始から5ヵ月後には代表になっている:相続のケース

このように、後継者が会社の筆頭株主として自由に会社を動かせる立場になっていなければいけません。株式譲渡して名実ともに後継者が会社を引き継ぐ場合、特例措置によって無税にて会社を引き継げるようになります。

なお、贈与と相続では少しだけ条件が異なりますが、いずれにしても事前に会社の役員として就任している必要があります。そこで、早めに後継者を会社の役員として登記し、活躍させるといいです。

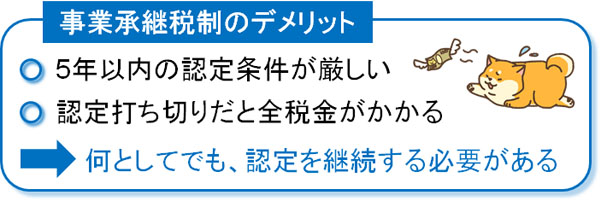

5年以内の認定打ち切りリスクのデメリット

このように税金メリットが非常に多く、大幅な節税が可能な事業承継税制ですが、デメリットもあります。どのようなデメリットがあるかというと、一番は認定の取り消しリスクです。条件を満たした状態で生前贈与・相続をされたとしても、その後の状況によっては認定の打ち切りになることがあるのです。

認定が取り消される場合、メリットどころか大幅なマイナスとなります。手元に現金がないのに、急に税金の支払いが必要になるからです。

このとき、事業承継して特に5年以内は認定継続の条件が厳しくなっています。以下のような内容になっています。

- 後継者が代表権を維持している

- 後継者とその親族で株式の50%を保有し、後継者が筆頭株主

- 雇用の平均8割を維持している

- 株式を一部でも売却していない

- 資産管理会社に該当しない

このうち、どれか一つにでも該当すると納税猶予が打ち切られ、全額を納付する義務が発生します。もちろん後継者が死亡してしまった場合など、特殊なケースでは税金免除となりますが、そうでない場合は高額な税金支払いが必要になります。

例えば、生前贈与・相続を受けた株式については一部であっても売ってはいけません。また特定資産の割合が増え、資産管理会社に該当してもいけません。

雇用の維持についても重要です。生前贈与・相続をした時点から、社員数が平均で8割以上を維持するように調節しなければいけません。そのため業績が悪化したとしても、5年間はある程度の従業員数を確保しないと高額な納税義務が発生します。

5年経過後も特定資産(資産管理会社の該当)に注意が必要

さらにいうと、5年経過後も以下の条件を満たしておく必要があります。

- 株式を売却してはいけない:譲渡分に応じて納付

- 資産管理会社に該当しない

生前贈与・相続して5年間については、一部でも株式を売却すれば全額の税金納付が必要です。ただ5年後については、譲渡した株式に応じて税金納付となります。

ただ、それよりも注意が必要になるのが資産管理会社に該当しないことです。資産管理会社は現金や株式も含むため、例えば高額な銀行融資を受けて現金比率が高くなると、いつの間にか特定資産が増え、資産管理会社に該当していることがあります。

また不要な固定資産(不動産など)を売却して現金にした結果、資産管理会社になってしまうこともあります。

その場合、早めに現金や株式などの比率を落とすことで資産管理会社から外れるように調整しなければいけません。そうしないと、納税猶予の特例を受けていた税金の支払い義務が発生してしまいます。特例を受ける場合、資産管理会社に該当しないよう永久に注意する必要があります。

報告書が必要であり、手続きが非常に煩雑

また認定を受けるために多くの書類が必要になることもデメリットとなります。しかも、5年の間は毎年以下の書類を提出しなければいけません。

- 年次報告書:都道府県庁へ提出

- 継続届出書:税務署へ提出

年次報告書については、認定されたときの要件を引き続き満たしていることを報告するための書類です。また、納税猶予を受けたいことを記した書類が継続届出書となります。

5年が経過した後についても、3年に一回は税務署へ継続届出書の提出が必要になります。

このようにして、特例を利用している間はずっと見張られるようになります。無税で事業承継できる大きなメリットがあるものの、要件を満たしつつ報告書類を作成しなければいけないデメリットもあるのです。

また事業承継税制は非常に内容が複雑になっているため、相続専門の税理士に相談するなど、内容をかなり理解している専門家でなければ対処できないという問題点もあります。

担保の提供があるのもデメリット

他にもデメリットがあり、事業承継税制を活用するときは担保の提供が要求されます。お金を借りるわけではないものの、納税猶予されているため、その分の担保を用意しなければいけません。

しかし、後継者で担保として差し出せるものを保有している人はいません。現金や資産がないから事業承継税制を利用しているわけです。

そこで担保のとき、会社の株式を担保に設定します。通常、担保というと不動産や有価証券(国債など)が対象となります。ただ、事業承継税制の場合は特別に「生前贈与・相続によって後継者が引き継ぐ中小企業の非上場株式」のすべてを担保にできます。

事業承継税制の取り消しとなったときに大変なことになるのは、株式を担保にされてしまうことも関係しています。そうなると税金を支払えず、会社の経営はとん挫してしまうので、事業承継税制を適用させた場合、社長交代までは意地でも取り消しにならないように努力する必要があります。

特例措置と一般措置での節税面の違いを学ぶ

なお、ここまで述べてきたことは事業承継税制の特例措置になります。事業承継税制には特例措置と一般措置があり、特例措置のほうが圧倒的に優遇されています。

そのため特別な理由がない限り、全員が特例措置を選択するようになります。当然、特例措置のほうが必要となる提出書類があるなど面倒ですが、節税メリットは特例措置のほうが大きくなっています。それぞれ、以下のような違いがあります。

| 特例措置 | 一般措置 | |

| 計画 | 特例承継計画の提出 | 不要 |

| 期限 | 2027年2月末まで | なし |

| 対象株式 | 全株式 | 株式の最大3分の2まで |

| 納税猶予割合 | 100% | 相続等:80%、贈与:100% |

| 後継者の数 | 3人 | 1人 |

他にも条件はありますが、こうした違いを理解できれば問題ありません。要は、一般措置では「株式の3分の2までしか対象にならない」などの条件があるものの、特例措置では株式の100%が納税猶予の対象となり、条件を満たし続けていれば免税されるようになります。

生前贈与・相続での遺留分減殺請求には注意するべき

また、事業承継税制を利用する場合は同時に遺留分についても理解しなければいけません。

遺留分とは、法律で定められた最低限度の相続分を指します。例えば、遺言によって「全財産を他人に寄付する」と記されていると、残された家族は路頭に迷います。これを防ぐため、遺言の内容を無視してでも家族は最低限の遺産を相続できるように規定されているのです。

遺留分を侵害されたとき、遺留分を取り戻す請求を遺留分減殺請求といいます。

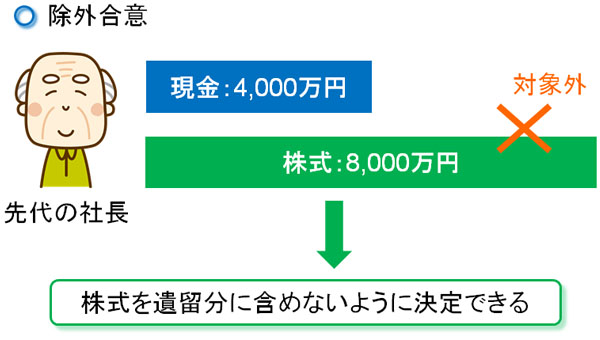

このとき、株式の金額が大きいと遺留分が会社の株にまで及ぶことが頻繁にあります。しかも、遺留分は生前贈与されたものも含みます。そのため相続が発生したとき、遺留分減殺請求によって「会社の株が経営に関与しない親族に渡ってしまう」ことがあります。

前述の通り、5年以内に要件を満たせなくなった場合は納税猶予が打ち切られます。また、株式が分散するのでスムーズな経営ができなくなります。そうして、会社が衰退していきます。

ただ、こうした状態を防ぐために「生前贈与した株式については、遺留分に含めない」ように事前対策することができます。これを除外合意といいます。

事業承継税制を活用するとき、除外合意はセットにしましょう。両方を実施することで、先代経営者が死亡して相続が発生したとしても、後継者は安心して会社経営を続けられるようになります。

なお、遺留分の例外規定については除外合意以外にも、固定合意という方法もあります。ただ、除外合意に比べてあまり意味がないため、特別な理由がない限りは除外合意を選択して、事業承継での不安要素をできるだけ排除するようにしましょう。

おすすめの方法だがデメリットも理解するべき

このように、実質的にほぼ非課税で事業承継できるおすすめの制度が事業承継税制です。節税メリットは大きく、事業承継に伴う高額な税金を用意しなくても問題なくなります。

ただ、おすすめの方法ではありますが同時にデメリットも存在します。一番のリスクは途中で要件を満たさなくなり、納税猶予の打ち切りに遭ってしまうことです。例えば高額な銀行融資を受け、資産管理会社に該当すると贈与税・相続税を全額支払わなければいけません。

さらに手続きは煩雑であり、担保も取られるようになります。そのため、後継者が次の世代にバトンタッチするまで意地でも要件を満たし続けなければいけません。

他にも注意点があり、遺留分についても事前に理解しましょう。除外合意を設定しておくことで、先代社長が死亡して相続が発生しても、生前贈与された株式は遺留分が関係しないように設定する必要があります。

こうしたポイントを理解したうえで事業承継税制を利用しましょう。正しく活用すれば大幅な節税対策を見込めるため、大きな効果を生み出せるようになります。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。