経営者において相続の場面で重要になるのが事業承継です。生前贈与や相続により、会社を次の世代へ移すようにするのです。

このとき、最も一般的な手法が親族内承継です。日本に存在する会社の99%以上が中小企業であり、非上場の中小企業としては同族会社が圧倒的に多くなっています。つまり一般社員がいたとしても、ほとんどが親族での経営となっているのです。

それではこうした同族会社が親子間で事業承継をするとき、何を考えて実施すればいいのでしょうか。また2代目や3代目となる息子・娘はどのように会社を引き継げばいいのでしょうか。

ここでは、「事業承継のときに親族内承継を実施するときのポイント」について解説していきます。

もくじ

早めに生前贈与するための意思確認が事業承継のコツ

親族内承継をするとき、大前提となる考え方があります。それは、できるだけ早めに株式を譲渡することです。特に創業社長であるほど経営の座を譲らない傾向が強いですが、経営者は早めに2代目(または3代目)の後継者へ会社を譲ることを検討したほうがいいです。

だだこれには、最初の懸念として「息子や娘などの親族があなたのビジネスに興味をもってくれるか」という問題点があります。

妻などの配偶者であれば、あなたのビジネスに興味をもって応援してくれるのは当然です。ただ事業承継のとき、「あなたから妻」などのように配偶者へ会社を譲るのは「急死した」などの特殊な事情を除いてあり得ません。実際、配偶者へ株を譲っても事業承継にはなりません。

そのため親子でビジネスの引継ぎを検討しなければいけませんが、子供が会社を継いでくれるかどうかの問題を先送りにするのではなく、早めに判断しなければ会社経営が行き詰るようになります。

子供が継がない場合、親族外承継として「社内役員など他の人へ譲る」「M&Aをする」など他の方法を取れます。ただ、判断が遅れるとこうした対策も遅れてしまいます。そこで最初は「親子間で子供の意思を確認する」のが最優先となります。引き継がない場合は早めに他の対策を練らないといけないため、まずは息子や娘の意思確認を行うようにしましょう。

株価対策後に贈与税を支払い、生前贈与するのが一般的

このとき、最悪なのは何も対策をせずに先代社長が死亡し、相続を迎えることです。この場合、多額の相続税を課せられるようになります。

中小企業の非上場株式は基本的に売ることができません。それにも関わらず高額な納税資金が発生するため、後継者は税金を支払えずに最悪の場合は相続放棄することになります。そうなると事業承継どころではなくなるため、事前に生前贈与をします。

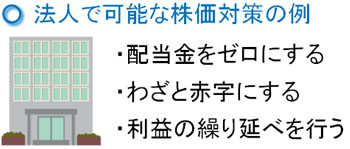

このとき、法人の価値は株式の評価額で決定されます。そのため、株価を下げれば贈与税・相続税を少なくできます。会社の株価対策については、以下のようなものが指標になります。

そこで大幅な赤字を計上したり、利益の繰り延べ対策によって内部留保を減らしたりします。その後、株価を一時的に大幅下落させて一気に株式を渡すようにします。

死亡時期を狙っての株価対策は現実的に無理ですが、生前贈与ならタイミングを見計らって株を渡すことができます。そのため、事業承継での節税対策では生前贈与が頻繁に行われます。

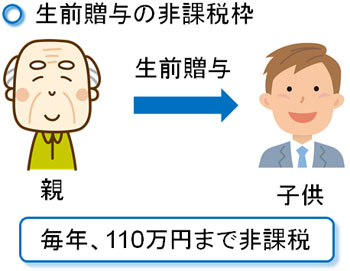

年間110万円の非課税枠を使うのは一般的

また自社株対策によって一時的な株価引き下げをするにしても、必ずしも保有株式のすべてを渡す必要はありません。生前贈与で自社株を渡す前や後に少しずつ生前贈与をしても問題ありません。

生前贈与の場合、毎年110万円までの贈与であれば非課税にてお金を移せるようになっています。そこで、110万円分の株式を少しずつ移動させるのです。

もちろん、このときは口約束だけでは意味がないため、税理士などの専門家を活用しながら書類上でも株が息子・娘に渡っている証拠を残す必要があります。そうしないと税務調査で指摘されるため、確実に毎年株を渡している状態にしましょう。

10年間でも「110万円 × 10年 = 1,100万円」を無税で渡せるため、相続額が大きくなる場合は早めに少しずつ贈与すると大幅な節税対策になります。

持株会社(ホールディングス)での事業承継対策

ただ、会社によっては「儲かり過ぎているため、現状では贈与税・相続税が高額になり過ぎてしまう」ことがあります。

稼いでいるのは非常に素晴らしいことです。ただ、そうした優良企業を悩ますのが「株価が異常なほど高騰している」ことです。先代社長が有能なのはいいですが、有能だからこそ事業承継のときに株価が大きい状態に苦労するのです。

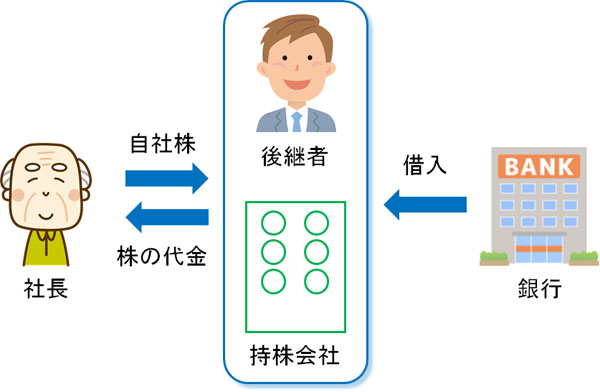

儲かっている会社で株価が高いと、生前贈与の非課税枠だけではどうしようもありません。そうしたとき、持株会社(ホールディングス)を活用する方法が広く採用されています。

持株会社を活用した手法では、2代目や3代目となる子供が新会社を立ち上げます。その後、銀行から融資を得ることで先代経営者から自社株を買い取ります。そうすれば、後継者が立ち上げた新会社(持株会社)が会社(先代社長の法人)を引き継げるようになります。

こうして、事業承継が完了します。当然、銀行融資を受けているので後でお金は返さなければいけません。

このときの返済資金については、「先代社長から引き継いだ会社」が儲けを出しているため、このお金を配当という形で持株会社へ還元し、借入金の返済資金に充てれば問題ありません。

持株会社を活用するスキームだと、高額な銀行融資を引っ張ってくることができれば、たとえ株価が高くなったとしても事業承継できます。

もちろん、できるだけ安い金額で株式を購入する必要があるため、本社の株価対策は必要です。ただ、株価が高くても会社を引き継げるのは大きなメリットだといえます。

金庫株で内部留保しているお金を吐き出す

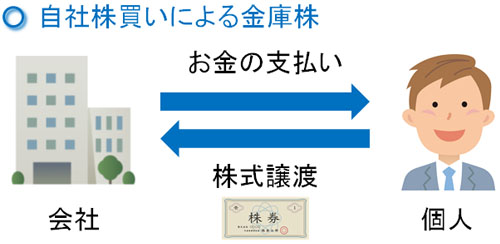

ただ、ある程度までは生前贈与によって株式譲渡をするにしても、相続を活用して株式譲渡するように調節するケースもあります。特に会社内に高額な内部留保がある場合、このときの内部留保を用いて後継者の納税資金を用意するように調節します。

後継者が株式を相続する場合、当然ながら高額な相続税を課せられます。そこで、個人(後継者)が先代社長からもらった株式について、引き継いだ会社へ自社株を売るようにします。

これを金庫株といいます。会社は自社株を購入し、それを金庫へ大切に保管しておくという概念から金庫株と呼ばれています。金庫株として会社は後継者から自社株を買い取り、その対価として後継者へ内部留保の中から現金を渡すようになります。

このときの現金を活用すれば、相続税の納税資金を用意できるようになります。こうした親族内承継も可能です。

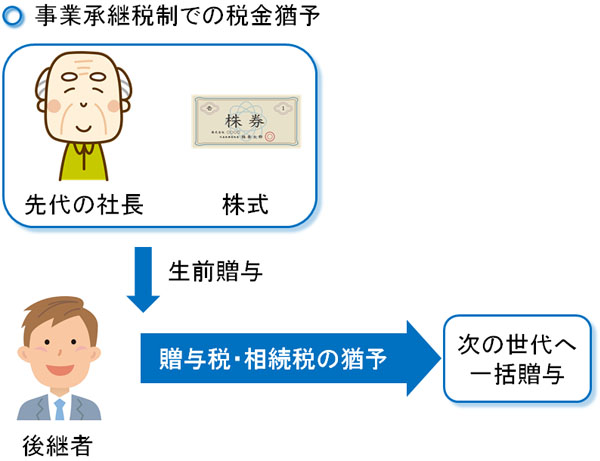

事業承継税制で無税にて引き継げる

ただ、親族内承継を利用する場面としては優遇税制を利用することも可能です。事業承継税制といいますが、実質的に無税で事業承継することも可能になっています。

事業承継税制を利用すれば、生前贈与や相続のときに100%納税猶予できます。つまり、税金を支払う必要がありません。

日本は異常なほど税金が高いため、事業承継で高額な贈与税・相続税を課していると中小企業の多くが消えてしまいます。そうなると日本は国力が一気に衰退するため、このように優遇税制を設けているのです。

また、事業承継後は後継者が再び次の世代へ交代するとき、一括贈与によって社長交代することで、本来であれば事業承継のときに支払わなければいけない税金を無税にすることもできます。ある程度の制約はあるものの、こうした制度が事業承継税制になります。

そのため親族内承継をする場合、こうした方法があることも理解しましょう。

子供が継ぐ場合、社員が納得しやすいメリット

親族内承継するとはいっても、このようにいくつもの方法が存在します。あらゆる方法を組み合わせ、節税面を考えながら最適な方法を選択する必要があります。さらには、ある程度の年数をかけて事業承継していきます。

そのため早めに生前贈与や相続の対策を実行に移さなければいけませんが、「子供が引き継ぐことに納得する」のであればいますぐ行動するといいです。

実際、中小企業だと親族内承継が基本です。特に同族会社として経営しているとき、親族内承継はメリットがあります。一番のメリットとしては、社員の理解を得やすいことがあげられます。

M&Aなどによって会社を売る場合、従業員の大半が入れ替わるのは普通です。それまでの会社の社風を理解していない人が経営者として就任するため、社員が反発して辞めていくのです。

ただ、親族内承継だとそうした事態が起こりにくいです。もちろん、創業社長に比べると2代目、3代目はサラリーマン社長になるため、どうしても経営能力は劣りやすいです。ただ、社内役員として会社に何年か貢献した後に社長として就任するのが基本であるため、既存社員からは受け入れてもらいやすいのです。

遺産トラブルは親族内承継のデメリット

ただ、親族内承継ならではのデメリットもあります。それは、遺産トラブルです。

親族外の他人に株式譲渡し、会社を譲るのであれば親族内の遺産トラブルは起こりません。第三者に株式が渡っており、親族が経営に関わることは既になくなっているからです。

ただ、同族会社での事業承継だと親族内で遺産トラブルに発展することがあります。株式の金額が高額だと、「なぜ会社を引き継ぐ長男だけ高額な株式をたくさんもらっているのか」と他の兄弟に思われてしまうことがあるのです。

会社を引き継がせる場合、一人の人間に株式を集中させるのが大原則です。株式を分散させると法人経営がとん挫するため、できるだけ株の分散を阻止しなければいけません。

そうなると親子間で引き継ぐ財産について、必然的に不公正となります。そうしたことに納得してくれるのであれば問題ないですが、株式の値段が高額だと必然的に財産分与の割合が不均衡になるため、頻繁にトラブルになるのが現状です。

・兄弟で会社を分けてもいい

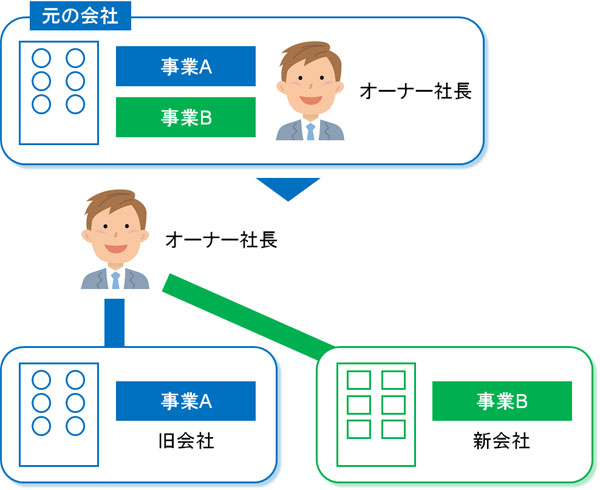

なお、子供が何人もいる場合だと兄弟それぞれが「会社を引き継ぎたい」と考えることもあります。ただ、兄弟経営でうまく回っている会社のほうが珍しく、ほとんどうまくいきません。その場合、会社を分けるといいです。

会社を分割後、それぞれの兄弟に対して株式を分け与えるようにするのです。ヨコの会社分割と呼ばれますが、オーナー社長の横に会社を作り、事業分割するのです。

このように会社を分けて事業承継する方法もあります。遺産トラブルが起こらないようにするには、こうした配慮をすることも重要です。

遺留分に注意しないと会社が潰れる

それでは、ここまでのことに注意すればいいのかというと、他にも気を付けるべきポイントがあります。それは、遺留分です。贈与税・相続税や事業承継の方法を考えるだけでは不十分なのです。

遺留分とは、法律で定められた必要最低限の相続分となります。例えば遺言で「財産を他人にすべて寄付する」と記されていると、残された家族は路頭に迷います。これを防ぐため、家族は最低限の相続分の確保が可能なようになっています。これが遺留分です。

ただ、事業承継の場に限っていうと、遺留分は邪魔な存在になります。株式も財産に含めるため、遺留分によって「せっかく一人の人間に株式を集中させたにも関わらず、株式が分散してしまう」ことになるからです。

しかも、遺留分は生前贈与した分も含めて考えます。そのため株式評価額が高い会社だと、単に生前贈与しただけでは、先代社長が死亡した後に遺留分によって株式が分散し、会社経営がスムーズに回らなくなって潰れる可能性が高くなります。

そこで、遺留分の例外を必ず活用しましょう。

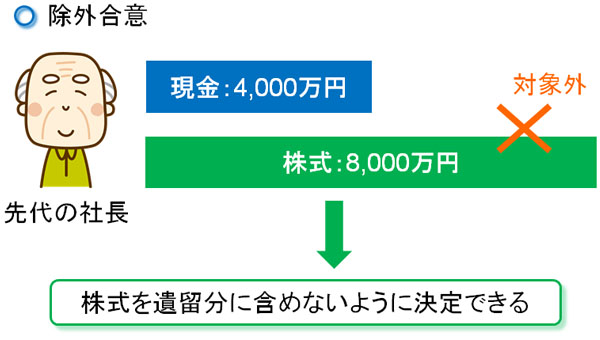

除外合意で生前贈与の株式譲渡を遺留分からなくす

前述の通り、株式譲渡によって事業承継するとき最も一般的な手法が生前贈与です。相続を活用することはありますが、いずれにしてもある程度の株式を生きている間に贈与しておくのが基本になります。

しかし、前述の通り生前贈与の分についても遺留分を含めて考えなければいけません。ただ、事業承継のときに株式に対して遺留分を主張されると大変です。そこで、事前に手続きをしておくことで「生前贈与した株式については、遺留分から除外できる」ようにできます。

例えば事前に株式8,000万円を生前贈与していた場合、何も対策していないと「株式8,000万円」についても遺留分の対象になります。ただ、「除外合意」をしていれば株式を含めなくて問題なくなります。

どれだけ株式の評価額が高額であったとしても関係ないため、親族は遺留分を請求しても株式に手を付けることはできません。そのため、相続発生後であっても安心して会社経営を継続できます。

親族内承継をする場合、除外合意は必須だといえます。

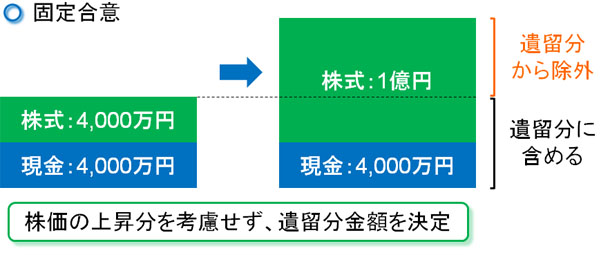

株式評価額を気にしない固定合意もある

また、遺留分の例外としては固定合意という方法もあります。除外合意に比べると重要度は圧倒的に劣りますが、場合によっては固定合意を活用しても問題ありません。

固定合意では、先代経営者から後継者に株式譲渡したとき、そのときの金額で株式の評価額を固定します。例えば株式を4,000万円で贈与したのであれば、たとえその後の経営努力によって株式の価値が1億円になったとしても、相続発生時は「株式評価額は4,000万円」と判定するのです。

固定合意がない場合、相続時は株価上昇分も考慮して遺留分の金額を決めます。たとえ先代社長から株式を4,000万円で贈与されたとしても、その後に頑張って1億円の株式評価額にしたのであれば、相続時は「株式1億円について遺留分を計算する」となります。

そのため、先代社長が現金4,000万円をもって死亡した場合、「現金4,000万円 + 株式1億円 = 1億4,000万円」で遺留分の金額を決定します。

後継者からしてみれば、自分が頑張って会社を大きくしたにも関わらず、固定合意をしてないために多額の遺留分を請求されることで、多くの自社株を取られるようになってしまいます。そこで、事前に固定合意をしておかなければいけません。

しかし、特別な理由がない限りは固定合意ではなく除外合意にする必要があります。経営に関わらない人が株式を保有する確率を完全に排除するため、基本は除外合意を選択しましょう。

同族での株式譲渡の方法を理解する

どのようにして親族内承継をすればいいのかについて解説してきました。親子で事業承継するとき、最も重要なのは「子供が会社を引き継ぐ意思があるかどうか」だといえます。これを早急に確認し、早めに対策を取らなければいけません。

また実際に息子や娘に事業承継させる場合、基本は生前贈与になりますが、このときはさまざまな方法があります。株式譲渡の方法はいくつもあり、会社によって最適な方法は変わってきます。そこで、どのような方法を採用するといいのか考えるようにしましょう。

ただ、実際に親子間で事業承継させ、子供が2代目や3代目として就任したとしても安心してはいけません。遺産トラブルが発生することがあるからです。

特に除外合意(または固定合意)をしていない場合、先代社長が死亡して相続が発生したとき、遺留分によって中小企業の非上場株式がいろんな人に分散してしまう可能性があります。そうなるとスムーズな会社経営はできません。

そこで、先代経営者の死亡後も問題なく事業を継続できるように調整することまで考えましょう。そうすれば、親族内承継がうまく進むようになります。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。