知的障害者や精神障害者によって判断能力の乏しい子供をもつ場合、親は相続後のことについて真剣に考えなければいけません。同じように障害者であっても、特定部位の体が不自由なだけであれば一人でも問題なく生きていくことができます。ただ、障害の度合いが大きいと親亡き後は生きていけません。

親が生きている間は問題ないです。ただ、例えばダウン症などで重度の知的障害の場合、親が亡くなった後は残された子供の生活も破綻するのが通常です。

そこで、いますぐ行うべきが家族信託です。成年後見人という制度もありますが、家族信託を実施することでより効果的に財産を残せるようになります。

そこで家族信託を活用して、親が死亡した後に残された子供をどう守ればいいのか解説していきます。

もくじ

障害者に実施する家族信託が福祉型信託

精神障害や発達障害など、重い障害を抱えている子供の場合、自分一人だけでは生活することができません。そのため通常は親が面倒を見ることになりますし、施設に入れることで生活することもよくあります。

当然、施設に入って生活するとはいっても費用の支払いが発生するようになります。こうしたお金は親が出します。

しかし親が認知症を発症したり、死亡したりしてしまうと子供の生活は守られなくなります。そこで、事前に家族信託を設定しておきます。障害者を保護するために行う家族信託を特に福祉型信託と呼びます。

「家族信託=福祉型信託」になります。同じ家族信託でも、障害者を対象にする場合は福祉型信託と呼ばれるようになるのです。

障害のない子供(兄弟姉妹)を受託者にするのが一般的

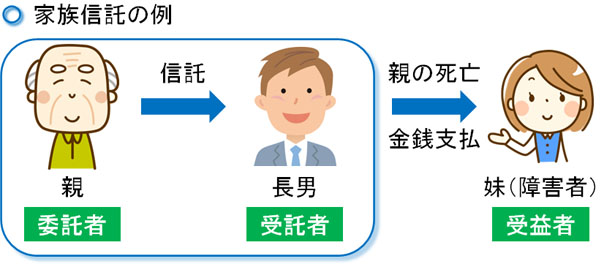

それでは、福祉型信託では具体的にどのように進めればいいのでしょうか。これについては、受託者(財産管理をする人)を障害のない別の子供(障害のない兄弟姉妹)に設定します。

親に認知症の発症や死亡などが起こったとき、財産管理を受託者(障害のない子供)が行い、親の代わりに面倒を見ることになります。図にすると以下のようになります。

このようにしておけば、親の代わりとして長男が妹のために財産管理を行えるようになり、知的障害者や精神障害者の妹は財産を受け取れるようになります。

例えば親が不動産を所有している場合、障害者である子供が不動産を管理するのは不可能です。ただ、障害のない他の子供であれば問題なく管理できます。そこで家族信託を利用し、不動産を障害のない他の子供に管理させ、家賃収入については障害を持つ子供に入ってくるようにします。

このとき障害者の子供に入ってくるお金を利用し、施設へお金を支払えば子供の生活は守られるようになります。

使い込まれるリスクを想定し、信託監督人を付ける

こうした家族信託の契約を結べば、親亡き後問題を解決できます。ただ、福祉型信託を親族内だけで完結させる場合、最大のリスクとして「お金の使い込み」があげられます。

先ほどのような家族信託を締結する場合、受託者(財産を管理する人)は障害者の相続財産を管理することになります。

ただ、人間である以上は高額なお金が目の前にあると性格が変わってしまい、お金を使ってしまうことがあります。

例えば、不動産信託によって「本来なら障害のある妹に月40万円が入ってくる」ようにしているにも関わらず、障害のない長男(不動産の管理者)が月30万円を横領し、残り月10万円しか妹に渡さないことがあります。

また、現金預金管理を家族信託でお願いした場合、その現金を受託者(長男)が使い込めば何もお金が残らなくなります。

福祉型信託であると、こうした事態の発生リスクがあります。目の前にお金があると、どうしても使いたくなるのが人間です。家族信託を利用するとき、受益者が社会的弱者の場合、声を出して文句を言うことができません。家族信託は非常に優れているものの、完ぺきではないのです。

・信託監督人を付ければ解決できる

ただ、こうした福祉型信託の問題点を解決するときに信託監督人を活用すれば解決できます。これは、「受託者(財産管理する人)が正しく受益者(障害をもつ子供)のために財産を利用しているかどうか」について監督する人になります。

信託監督人は親族ではなく、司法書士など外部の第三者に依頼するのが基本です。特に子供が障害をもつ場合、そうしなければチェック機能が働かないからです。

もちろん、信託監督人を依頼する場合は月額報酬(月1万円ほどが相場)が必要になります。ただ、信託監督人を付けるだけで「知的障害者のために残しておいた財産について、親が亡くなった後に健常者である子供(受託者)が使い込んでしまう」というリスクを減らすことができます。

一人っ子の場合は信託銀行を受託者にする

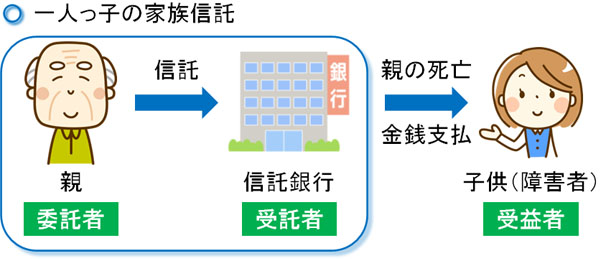

ここまで、他に子供がいることを想定して解説してきました。ただ、中には知的障害や精神障害をもつ子供が一人だけのケースもあります。こうした一人っ子の場合、他に財産管理を依頼できる人がいません。

他の第三者(子供にとってのおじなど)に依頼してもいいですが、第三者が障害をもつ自分の子供のために積極的に動いてくれるとは思えませんし、当然ながら頼みにくいです。

そうしたとき、信託銀行などを受託者(財産管理する人)に設定します。以下のような感じです。

注意点として、信託銀行が管理するのは基本的に金銭のみとなります。不動産などは管理できないため、障害のある一人っ子に財産を残す場合、親が所有する不動産や有価証券(株式)などは売却の手はずを整えるのが基本です。

そうして相続発生後に保有資産をすべて現金に変え、信託銀行に管理してもらいます。そうすれば、知的障害者の子供であっても問題なく生きていくことができます。ちなみに、多くの信託銀行は無料・元本保証にて引き受けてくれます。

生命保険信託を利用し、資産運用しながら相続税を減らす

なお、障害者の子供による親亡き後問題を解決するとき、家族信託を利用する場合は同時に生命保険の利用についても検討しましょう。生命保険を利用するだけで相続税を減らし、さらにはお金を増やせるからです。

死亡保険金でお金を相続する場合、相続人一人につき500万円の非課税枠が用意されています。つまり、障害者の子供がいる場合は生命保険でお金を残すことにより、無駄な税金を大幅に削減できるのです。

生命保険については、受取人本人が保険金請求しなければお金が支払われません。ただ、精神障害や発達障害が重度の場合、自ら保険金請求するのは不可能です。このとき、家族信託を事前に設定していれば、受託者(財産管理する人)が代わりに保険金請求できるようになります。

単に生命保険に入るだけでは意味ないですが、家族信託と組み合わせる場合、問題なく知的障害や精神障害をもつ子供がお金を受け取れるようになります。福祉型信託を利用するのであれば、ついでに生命保険でお金を残すことを考えるといいです。

このように、生命保険と家族信託を組み合わせる手法を生命保険信託といいます。

・資産運用にもなる生命保険

また生命保険信託を活用する場合、お金を増やすことができます。生命保険会社は資産運用で稼いでいるわけですが、このときの運用益を契約者に還元するのが基本となるからです。

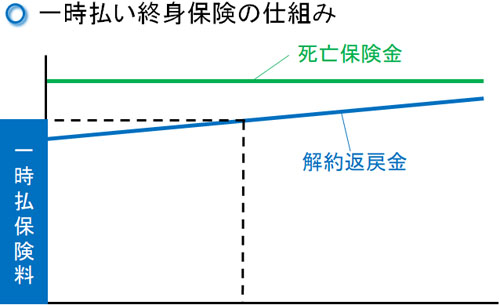

特に相続対策の場合、終身保険を利用するのが大原則です。死ぬまで一生涯の保障を得られるのが終身保険であるため、100%の確率で死亡保険金を受け取ることができます。

さらにいうと、このときは一括で掛金を支払う一時払い終身保険を選択します。これにより、より資産運用としての価値が高まります。

現金としてお金を残すのではなく、生命保険信託を利用すれば「相続税を減らせる」「お金を増やし、障害のもつ子供によりお金を残せる」という2つの相乗効果を得られます。

福祉型信託を設定する場合、同時に生命保険も活用するべきだといえます。

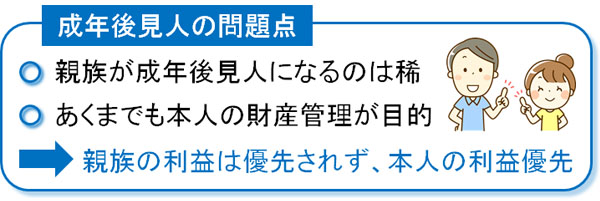

成年後見人は微妙であり、家族信託が優れる

ここまで説明した通り、親亡き後問題を解決するために家族信託の利用は必須だといえます。たとえ財産がそこまで多くない人であっても、福祉型信託の利用は絶対なのです。

ただ、中には「成年後見人でも問題ないのでは?」と考える人もいるでしょう。障害者などに代わり、公的な手続きや財産管理をしてくれるのが成年後見人です。しかし、成年後見人の利用は避けるように対策を練るのが大原則です。

まず、成年後見人として親族が選ばれるケースはほとんどありません。成年後見人では、ほぼ専門家(司法書士など)が選任されることになります。

このとき成年後見人として専門家を利用する場合、最大のデメリットが月額費用の発生です。専門家に対して、それなりに高額な費用支払いが必要になり、この金額が月2~5万円発生します。

安く見積もって月3万円(税別)の場合、20年経過時点での費用は以下になります。

- 月3万円 × 12ヵ月 × 20年 = 720万円

これが月5万円の場合、消費税まで入れると軽く1,200万円を超えます。もちろん、実際には20年よりも長く生きる可能性があり、その場合はさらにお金が必要になります。

そのため、高額な財産を残さずに親が死んでしまった場合、知的障害の子供は成年後見人の費用を支払えなくなります。もちろんそのときの救済はあるものの、いずれにしても親亡き後に無駄なお金がどんどん出ていくようになります。

また、成年後見人は資産の保全を第一に動きます。本人にとって少しでもマイナスになる行為はしません。親族の利益は優先されないのです。そのため、例えば一人っ子で家を相続した場合、成年後見人は「障害者が相続した自宅を売却してお金に変え、施設の料金を支払う」などの行為を選択しません。

もしかしたら、将来その本人が施設から戻ってくるかもしれない実家について、売却はしないのです。つまり、成年後見人を利用すると資産がロックされるようになります。

財産が国庫に納められる危険性

さらに成年後見人を利用する場合、あなたがこれまで築いてきた財産が国庫に納められる危険性があります。つまり、国に没収されてしまうのです。

これが一人っ子であると、ほぼ確実に財産が国に取られてしまいます。つまり、親がそれまで頑張って築いた財産は、将来何一つ残りません。重度の障害者である子供は自ら遺言を書けません。そうした障害をもつ一人っ子の子供が亡くなり、相続人がいない場合は国庫に納められてしまうのです。

親に何人もの子供がいるなら問題ありません。障害をもつ独身者が死亡した場合、親が死亡していれば「独身者の兄弟姉妹」が相続人になります。そのため、親がそれまで築いてきた財産は他の子供(健常者の子供)に引き継がれることになります。ただ、一人っ子だと事態は非常に深刻だといえます。

そこで家族信託を活用していれば、財産を国庫に納められるリスクを回避できます。家族信託では、独身障害者である子供が死亡した後の財産の取り扱いについても記せるからです。例えば、独身障害者である子供の死亡後は以下のように設定することができます。

- お世話になった福祉施設に寄付する

- 援助してくれた親戚に渡す

国に意味なく財産を没収されるよりは、それまでお世話になった人へ財産を渡したいと思うのは当然です。福祉型信託というのは、単に親亡き後問題を解決するだけでなく、子供が死んだ後の財産をどのように分配するのかも重要になるのです。

・他に子供がいても死亡後の規定が重要になる

なお、たとえ他に健常者の子供がいたとしても、障害のある子供が死亡した後の財産の取り扱いをどうするのか事前に決めておくことは重要です。特に子供が何人もいる場合、高確率でもめるからです。

ただ家族信託であれば、何世代にも渡って受益者(財産の利益を受け取る人)を選べるようになっています。これを後継ぎ遺贈型受益者連続信託といいます。

何世代も指定できることから、「障害者の妹が死亡したら、面倒を見てくれた長男に不動産を相続させる」などのように記すことができます。こうして事前に相続対策をしておけば、後の世代の争いまで防げるようになります。

子供に障害があるときの福祉型信託は必須

一般的に家族信託は「自分が認知症になったときの備え」「事業承継で会社を引き継がせる」などのケースで活用されます。そのため、人によって利用するかどうかの判断は分かれます。

ただ、「重度の精神障害がある」「ダウン症で発達障害がある」など子供に障害がある場合、どのような人であっても事前に家族信託を設定しておくのは必須だといえます。そうでなければ、ほぼ確実に親亡き後問題が発生するようになります。

親の死亡により親からのケアがなくなるため、子供の面倒を見てくれる人はいません。また成年後見人が付いた場合、高額な報酬によって急速にお金が減っていくようになります。さらに、子供の死後は全財産が国庫に没収される危険性もあります。

この問題をすべて解決できるのが家族信託です。いつまでも親が健在なわけではなく、明日にも大病の発症や事故などによって子供の面倒を見られなくなるリスクがあります。そのため、障害者の子供をもつ場合はいますぐ家族信託の契約を結んでおくようにしましょう。

家賃のほとんどが自治体から助成され、食費や水道光熱費など、必要最低限の出費で住めるシェアハウス形式の施設が障害者グループホームです。介護スタッフが常駐しているため家族の負担はゼロになり、親亡き後問題も解決できる施設となります。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで、当サイトでは完全無料で障害者グループホームを紹介するサービスを日本全国にて実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

【全国】障害者グループホームの募集