事業承継によって行える方法としては、親族内承継や親族外承継、M&Aなど多数ありますが、その中の一つに信託があります。

聞きなれない言葉ですし難しい概念ですが、自社株信託を正しく利用すれば事業承継をスムーズに進めることができます。このときは後継者に自社株を集中させることが可能ですし、他の人に経営を託しながらも親族内で株式を守ることもできます。

家族信託(民事信託)ではいろんな方法があり、通常の相続では無理な「次の次の世代まで、事業承継させる対象を設定する」なども可能になっています。

事業承継の場面で家族信託の制度を理解しておくことは重要です。そこで、どのように自社株信託を活用して株式会社・合同会社を後継者に渡せばいいのか解説していきます。

もくじ

事業承継で活躍する家族信託の制度

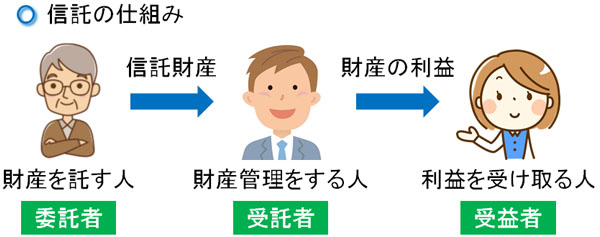

家族信託での事業承継を実施する場合、信託とは何かについて最初に理解しなければいけません。他の人に財産を託すことを信託といいますが、このときは以下の3者に分かれるようになります。

- 委託者:財産を託す人(財産を保有する人)

- 受託者:財産管理を託される人

- 受益者:財産による利益を受け取る人

このままでは分かりにくいですが、今回の場合は株式という財産を信託するようになります。株式は保有割合が多いほど議決権が多くなり、「株式の保有比率が多い人=会社の経営者」となります。

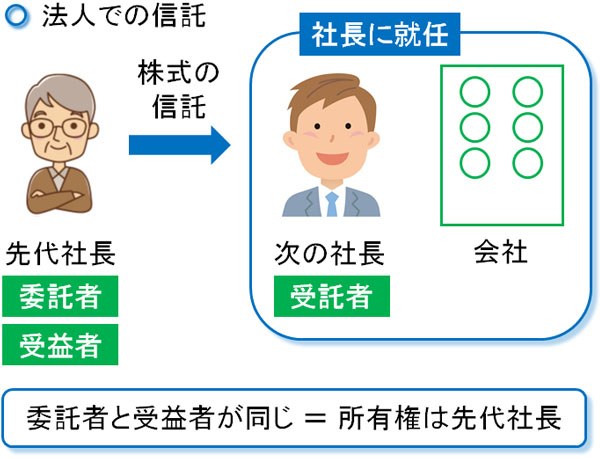

そのため、先ほどの信託に当てはめると以下のようになります。

- 委託者:株式を渡す先代の社長

- 受託者:次の社長になる人

- 受益者:株式の所有権をもつ人

自社株信託を利用する場合、委託者はほぼ確実に先代の経営者になります。一方で受託者については、株式を管理する権限があるため、先代社長の次の経営者となります。

ただ信家族託はあくまでも財産管理を任せているだけのため、次の社長(受託者)に株式の保有権限はありません。そうではなく、受益者が株式を保有する権利を持ちます。このとき「委託者(先代社長)=受益者」とすることもでき、家族信託では自由に設定できます。

信託受益権の設定で変わる事業承継の方法

なお、受託者(次期社長)や受益者(株式の保有権限をもつ人)をどう設定するのかによって、家族信託の種類が分かれるようになります。信託によって利益を得る権利を信託受益権といいますが、家族信託では信託受益権を得る人(受益者)を自由に指定できるのです。

このとき、信託には大きく分けて以下のようになります。

- 遺言代用型

- 他益信託

また、「次の次の世代」まで後継者を指定する「後継ぎ遺贈型受益者連続信託」も家族信託には存在します。そこで、それぞれの仕組みがどうなっているのかについて確認していきます。

受益者を先代社長に設定する遺言代用型スキーム

家族信託では前述の通り、「委託者(先代社長)=受益者」にすることができます。そこで、以下のように設定するのが遺言代用型の信託スキームとなります。

- 委託者:先代の社長

- 受託者:後継者

- 受益者:先代の社長

例えば、子供や社内役員を後継者として見据えるとき、会社経営者として活躍させることを考えているものの、後継者として未熟で心配なことがあります。そうしたとき、上図のような信託によって「自社株の所有権は自分のままであるものの、会社の経営権(社長の座)は後継者に託す」ことができます。

信託を利用すれば株式を管理する権利は後継者に渡るため、後継者は株主総会での議決権を掌握できるようになります。そのため社内編成を含め、すべて後継者にゆだねることができます。

ただ、受益者は先代社長のままです。そのため信託を解消させれば、受託者(後継者)は株式財産を管理する権限がなくなります。この場合、先代社長が再び経営者の座につくことになります。

しかし遺言代用型の場合、「先代経営者が死亡し、相続が発生した」というとき、受託者(後継者)に保有株式のすべてを渡すように設定することができます。また「病気や認知症の発症など、先代社長の判断能力が低下した」「信託契約を結んで5年が経過した」などの条件のとき、後継者に全株式を渡すように信託契約を結ぶこともできます。

・生前贈与や相続発生時に税金が発生する

遺言代用型では受益者(株式の所有権をもつ人)は先代経営者のままです。受託者を設定して会社の経営権を他の人に譲ったとしても、自社株を保有しているのが先代社長となっているので、信託契約を結んだときに贈与税・相続税が発生することはありません。

しかし、経営者の死亡や判断能力の低下などにより、会社の株式が本当の意味で後継者に渡ったとき、贈与税・相続税が発生するようになります。

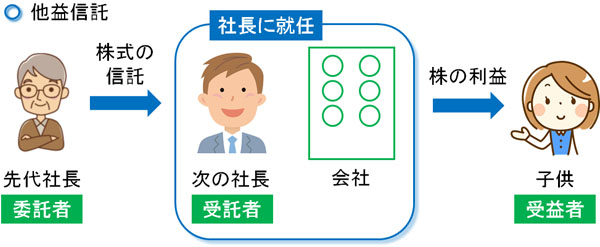

他益信託で議決権だけ託す信託方法

また、先ほどのように受益者(株式の所有権)を先代社長に設定するのではなく、他の人に設定する方法もあります。これを他益信託といいます。

例えば、数年後に子供を経営者にして活躍させたいときなどに有効です。このとき、以下のように家族信託契約を設定します。

- 委託者:先代の社長

- 受託者:次の社長(社内役員など)

- 受益者:子供(将来の経営者)

子供を受益者と設定するため、株式を生前贈与・相続する権利は子供にあります。このとき、例えば「10年後に信託契約を終了する」などのように設定しておけば、信託契約から10年が経過したあとが子供へ株式が渡り、同時に議決権についても所有できるようになります。

また信託契約が続いている間、受託者が先代社長の次の経営者として株式を管理し、議決権を有することになります。

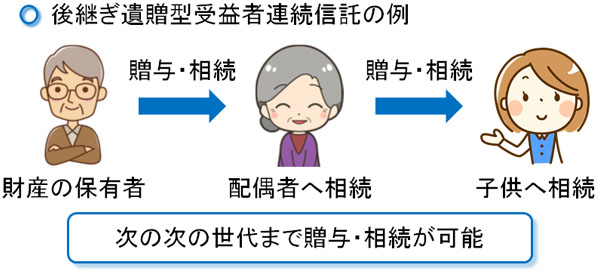

後継ぎ遺贈型受益者連続信託で「次の次の世代」へ渡す

他にも家族信託としては、少し特殊になりますが「次の次の世代」へ遺産を渡すことも可能です。例えば、「経営者が死亡した後は妻に株式を相続させ、その妻が死亡した後は子供に株式を渡したい」などのケースです。

通常の相続では、遺言を利用したとしても亡くなった時点での相続人しか指定できません。相続発生後、さらにその次の相続について遺言で記したとしても無効になるのです。遺言は万能ではなく、限界があります。

ただ、家族信託であれば「自分の死亡後は妻に遺産を移し、さらに妻の死亡後は子供に株式を渡す」ことが可能になります。

こうした相続人の設定については、信託でしか無理です。そのため事業承継のとき、さらに次の代についても株式を引き継いでもらいたい人が明確に決まっている場合、家族信託を利用しなければいけません。

またこのとき、信託銀行(信託を取り扱う会社)に依頼するなど、最適な方法によって信託契約を結ぶことになります。

信託契約を自由に設定でき、全株式を渡せるメリット

このように種類があるものの、信家族託では契約内容を自由に設定することができます。「次の次の世代」まで相続人を指定できるため、非常に自由度が大きいメリットがあります。さらにいうと、相続発生まで待たなくても、数年後に家族信託が終わるように設定して生前贈与を発生させることもできます。

遺言を利用した事業承継では無理でも、信託契約だからこそ可能な生前贈与・相続は多いのです。

また、確実に後継者へ全株式を渡せることもメリットが大きいです。生前贈与で全株式を譲渡するなら問題ないですが、相続だといろんな相続人に自社株が分散する可能性が高いです。

一方で家族信託であれば、信託契約に基づいて確実に後継者へ生前贈与・相続によって株式を渡せるようになります。事業承継では一人の人間に株式を集中して渡すのが重要になるため、そういう意味では信託は優れています。

遺言と同様、家族信託でも遺留分に触れないようにするべき

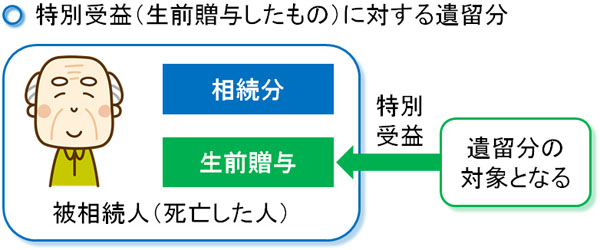

ただ、こうした事業承継での相続で問題になりやすいのが遺留分です。遺留分は「法律で定められた最低限の相続財産」であり、たとえ遺言に「他人に全財産を寄付する」と記されていたとしても、遺留分の財産については遺言を無視して相続できる権利が発生します。

このとき、株式の評価額は高額になりやすいため、どうしても遺留分の金額は多くなってしまいます。

また重要なのは、相続に限らず「生前贈与した遺産についても遺留分に含める」ようになっていることです。事業承継では基本的に生前贈与がほとんどであり、こうした分についても遺留分を考えなければいけません。

そうしたとき、一人の人間に株式を集中させるのが基本なので、事業承継では生前贈与した自社株についても遺留分が発生しやすくなります。ただ、遺留分が発生して請求されると強制的に自社株が分散されてしまいます。こうなると、会社経営がとん挫してしまいます。

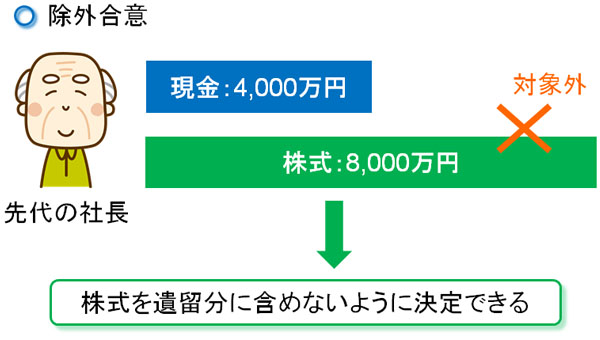

遺言に限らず、家族信託であっても遺留分を侵していけないのは過去の判例でも記されています。相続(民法)と信託(信託法)で法律が異なるものの、信託であっても遺留分は考慮しなければいけません。

そこで、「生前贈与した株式については遺留分から除外する」という、遺留分の民法特例を活用するといいです。これを除外合意といいます。除外合意を設定していれば、家族信託によって生前贈与したとしても、その株式については遺留分から外すことが可能になります。

こうした特例と共に信託を活用することで、ようやく信託での事業承継が意味あるものになります。単に信託を用いて事業承継すると遺留分の侵害を請求される可能性があるものの、事前に対策を練っておけば後継者に会社を渡せるようになるのです。

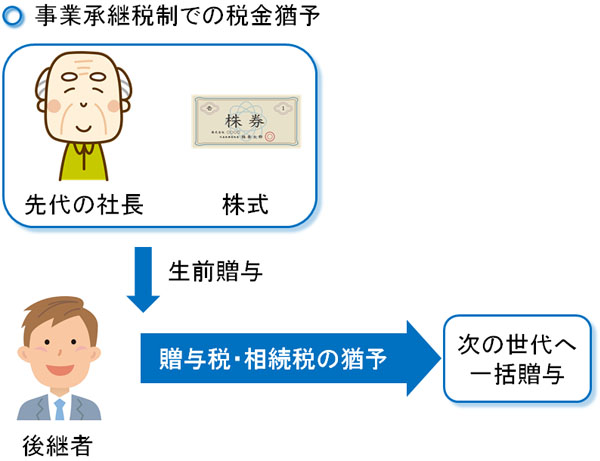

事業承継税制での納税猶予ができないデメリット

ただ、家族信託は事業承継において有効であるものの、中小企業(株式会社)の非上場株式を信託することにより、優遇税制を活用した事業承継ができなくなることは理解しましょう。

後継者へ会社を引き継がせるとき、贈与税・相続税の100%を納税猶予できる方法に事業承継税制があります。このときは先代の社長から株式を生前贈与または相続によって渡されたあと、税金を支払うことなく会社を引き継げます。

また、さらに次の代へ会社を渡すとき、社長交代と共に株式を一括贈与することで、税金の支払いなしに事業承継することも可能です。このように、実質的に無税となっているのが事業承継税制です。

しかし、自社株信託を利用すると事業承継税制を使えなくなるのです。税務上の大きな節税メリットを受け取れないことについてはデメリットなので、こうした特徴があることを理解しなければいけません。納税猶予の制度を利用したい場合、信託の利用は見合わせる必要があります。

民事信託は贈与税・相続税の節税対策にならない

なお、家族信託(民事信託)を利用する事業承継で節税をすることはできません。事業承継税制だと大幅に税金を少なくできますが、家族信託だと節税メリットはないのです。

例えば「委託者(先代社長)=受益者(株式の保有者)」とする遺言代用型スキームであっても、前述の通り受託者(次の経営者)を設定したときについては贈与税の支払いは発生しません。ただ、実際に生前贈与・相続によって株式が後継者に移った場合、税金の納税義務を負うことになります。

そう考えると、節税メリットは特にありません。

家族信託というのは、あくまでも「誰に株式(または持分)を譲渡し、株式会社・合同会社の後継者として活躍してもらうのか」を明確にできる制度だといえます。後継者を指定し、自社株を一人の人間に集中させることでスムーズに社長交代させる手法なのです。

贈与税・相続税を抑えることを考える場合、事業承継税制以外にもいくつか方法があります。そのため、税金を抑えたい場合は家族信託以外の方法を選択するといいです。

株式会社・合同会社の家族信託で法人を後継者に譲る

事業承継のとき、確実に後継者へ中小企業の非上場株式(自社株)を移すことのできる手法が信託です。信託は自由度が高く、受託者(株式の権限を自由に使える次期社長)や受益者(株式を相続する権限をもつ人)を好きなように設定できます。

そのため、「後継者の実力が不安なので家族信託を利用したい」などのときに活躍します。また、数年後に信託が切れて後継者へ株式が移るように設定したり、「次の次の世代」まで相続できる人を指定できたりします。

株式が有する議決権と信託受益権(資産によって利益を得る権利)を分けられるのが家族信託です。これにより、スムーズな生前贈与・相続が可能になります。

節税はまったく実現できず、きちんと贈与税・相続税を支払う必要はあるものの、自社株信託では自由に生前贈与・相続する人を設定できるという利点があります。こうしたメリット・デメリットを考慮しつつ、信託による事業承継を検討しましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。