オーナー社長を含め、中小企業であると経営者から会社へ多額の借入金(貸付金)が注入されていることがあります。つまり、社長が自分の会社に対して多くのお金を貸しているのです。

中小企業のオーナー社長にしてみれば、こうした役員借入金があったとしても特に大きな問題にはならないと考える人が多いです。

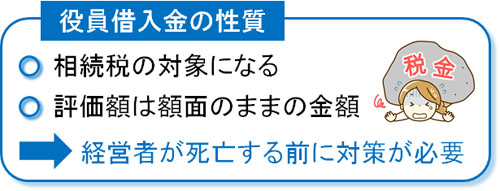

しかし、相続税対策の観点からいうと役員借入金は非常に大きな問題となります。この金額が大きくなるほど相続税の額が大きくなり、当然ながらスムーズに事業承継することなどはできません。親族に大きな税金を課せられることになるのです。

そこで事前に節税を行い、役員借入金を減らすことを考えましょう。何も節税対策しない状態で死亡すると相続税が大変なことになるため、どのようにして役員借入金の免除や返済をすればいいのか理解する必要があります。

もくじ

個人資産として相続税評価は額面になる

まず、なぜ役員借入金の金額が多いと問題になるのでしょうか。これは、役員借入金の金額がそのまま相続税の対象として数えられてしまうからです。例えば役員借入金が1億円ほどある場合、1億円に対して満額の相続税が発生するようになります。

現金ではなく不動産などで資産を持っている場合、相続税評価額は「実際の価格の60%に減る」などのことは頻繁にあります。ただ、役員借入金だとそうした減額がなく額面の分に相続税がかかってきます。

相続される配偶者や子供にしてみれば、役員借入金を相続したとしても特にお金が増えるわけではありません。それにも関わらず、相続税を支払わなければいけないのです。

運転資金として会社にお金を貸すのは普通ですし、赤字企業であれば多くのケースで社長が会社にお金を貸すことになります。

また、節税に積極的な会社であれば儲かっているけど役員報酬をたくさん取り、わざと赤字にすることもあります。その場合も同様に会社にお金が足りなくなったら経営者個人が会社にお金を入れるようになります。こうして、役員借入金が膨れ上がります。

特に赤字会社であれば、会社が儲かっておらず返済される見込みのない役員借入金になっていることは多いです。ただ、そのような場合であっても相続税の対象になってしまいます。「いまは返せないかもしれないが、会社が儲かったときに返済されるので、社長個人の資産と同じ」と判定されるのです。

役員借入金が多い状態は相続対策の観点からいうと非常にデメリットが大きいです。そのため事業承継を含め、オーナー社長が相続を考えるときは死亡する前に早めに対策を練っておく必要があります。

決算書で借入金額(貸付金)を確認する

そのため役員借入金が発生している心当たりがある場合、早めに節税対策を練らなければいけません。このとき、最初に行うべきは会社側の借入金額(オーナー社長側の貸付金額)の確認です。どれくらいの金額を会社に貸しているのか理解しなければいけません。

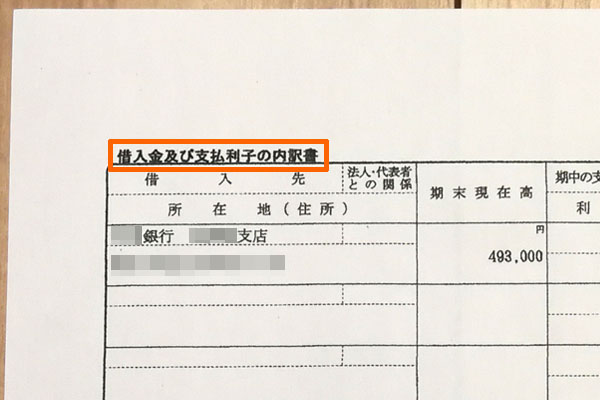

具体的にどのように確認するのかについては、まず決算書を見るようにしましょう。顧問税理士が必ず決算書を作っているはずなので、決算書内にある「借入金及び支払利子の内訳書」を見るといいです。

ここには、誰にどれだけの金額を会社が借りているのか明確に記されています。銀行からの借入もあれば、経営者から借りているお金(役員借入金)に関する記載もあるのです。例えば私の会社の場合、決算書の「借入金及び支払利子の内訳書」は以下のようになっています。

私の会社の場合、役員借入金はないのでこのように私の名前は入っていません。銀行から少しだけお金を借りていますが、このような決算書になっています。

役員借入金のある中小企業であれば、ここにお金を借りている役員の名前が記入されることになります。どれだけの金額の役員借入金が存在するのかについては、決算書を見るようにしましょう。

役員報酬を減らし、その分を借金返済に充てる

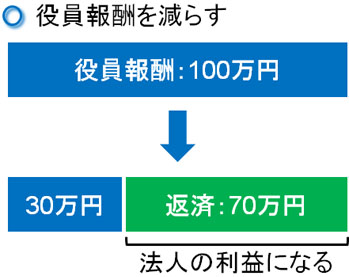

相続税評価のときに減額措置がない以上、相続時の役員借入金はできるだけ減らさなければいけません。そうしたとき最も一般的で分かりやすい手法としては、役員報酬を減らすことがあげられます。

それまで役員報酬を月100万円ほどに設定しているのであれば、「役員報酬を月30万円、役員借入金の返済に70万円」とするのです。

返済に70万円とはいっても、その分だけ会社には利益として貯まっていくことになります。役員借入金の返済については経費にすることができず、返済した分だけ会社内に利益が残るようになるのです。そうなると、法人税の支払いを多くの経営者が恐れます。

それまで頑張って節税してきたにも関わらず、役員借入金の返済によって利益が出たら意味がないと考えてしまうのは当然です。

しかし、役員借入金があるということは、その分だけ赤字が累積していることを意味しています。累積赤字は何年も繰り越すことができるため、少し黒字が出たくらいでは法人税を課せられることはありません。

また、この手法を採用すると中小企業の社長としては手取り額が増えます。「役員報酬を月30万円、役員借入金の返済に70万円」であれば、役員報酬30万円に加えて、会社から社長個人へお金が70万円振り込まれることを意味します。つまり、社長が受け取る金額が月100万円であることに変わりはありません。

しかも、このとき会社から振り込まれる借入金の返済月70万円については、所得税(源泉徴収)や社会保険料は課せられません。「既に所得税を引かれた後の社長個人のお金」を貸し、それを返してもらっているだけなので税金がかかることはないのです。

そのため役員借入金が多いのであれば、役員報酬を減らす代わりとして、その分のお金を会社から返してもらうようにしましょう。

会社の利益が増えて法人税の支払いリスクはあるものの、個人の所得税や住民税、社会保険料などの支払いを少なくできる方法になります。少なくとも、累積赤字を食いつぶすまでは積極的に実施するといいです。

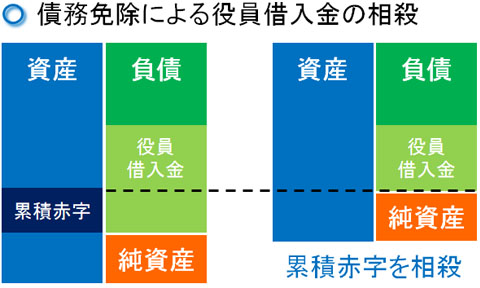

債務免除で繰越欠損金と役員借入金を相殺する

また、単純に役員借入金を放棄するという方法もあります。会社の債務(借金)を放棄するやり方については、社長個人が免除してあげるので債務免除(または債権放棄)と呼ばれています。

必要な方法は簡単であり、社長から会社に手紙を出すだけです。会社に対して、いくらの額の債権を放棄するのかを明記した手紙を出し、会社が受け取れば問題ありません。

もちろん、中小企業だと同族会社がほとんどであり、手紙の日付はいくらでも操作できます。そのため、きちんと手紙を送ったことを証明するために内容証明郵便を出すようにしましょう。内容証明郵便だと日付がきちんと記録されますし、税務調査で指摘されても問題なく反論できます。

実際に社長から会社に債務免除(債権放棄)の手紙を送った場合、以下のような仕訳をすることになります。

| 借方 | 貸方 |

| 借入金(役員) 2,000万円 | 債務免除益 2,000万円 |

注意点として、債務免除をするとその金額分だけ会社としては利益が発生するようになります。本来は返さなければいけないお金を免除されるため、社長が債権放棄した分だけ会社は法人税を支払わなければいけません。

これを避けるため、繰越欠損金の分だけ債務免除(債権放棄)をするのが一般的です。これまでの赤字の累計額を繰越欠損金といいます。債務免除をして利益が出たとしても、繰越欠損金がそれまで蓄積していれば、相殺させることで高額な法人税の支払いはゼロになります。

会社が急に大きな利益を出してしまうと、法人税を支払うことができなくなって破産してしまいます。そのため、債務免除の規模は繰越欠損金の金額を確認しながら調整する必要があります。

・個人所得の減額がないのはデメリット

一瞬にして役員借入金を減らせるのは大きなメリットです。急な病気にかかってしまい、社長の死亡まで日数が少ないときはこうした手法によって一気に相続税の額を減らすことができます。

ただ、先ほど紹介した「役員報酬を減らすやり方」に比べると、債務免除した分だけ損をします。本来は減らすことのできた、「個人所得に課せられる所得税や社会保険料などの税金」を減額できないからです。そのため急がない場合は債務免除よりも、役員報酬を減らす方法を採用するといいです。

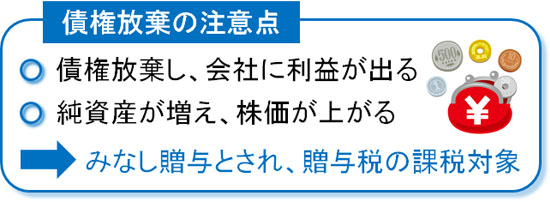

他の株主がいるときの債権放棄はみなし贈与に注意する

なお、債務免除(債権放棄)によって役員借入金を減らすことを考える場合、みなし贈与に注意するようにしましょう。

みなし贈与が関係するのは、債権放棄する社長以外に株主がいた場合です。例えば、以下のようなケースです。

- 社長:80%

- 子供:20%

このように他にも株主がいると、債権放棄のときに贈与税を課せられることがあるのです。

繰越欠損金の範囲内だけで債務免除をするのであれば問題ありません。ただ、累積赤字を超えて債権放棄をする場合、前述の通り会社に利益が出ます。会社に利益が出れば、その分だけ純資産が増えます。『純資産が増える=株価が上がる」ことでもあり、そうなると贈与税の発生リスクがあるのです。

経営者が債権放棄して株価が上昇した場合、他の株主は何もしていないにも関わらず得をしたことになります。そこで、「株価が上がって得をした分だけ、債権放棄した社長が他の株主に現物支給(お金の代わりに株などのものを渡すこと)をした」となり、贈与税の対象になります。

もちろん、保有している株式の比率や債務免除の金額によって贈与税の額は違ってきます。場合によっては、贈与税が発生してもわずかなので、多めに債権放棄したほうがいいケースもたくさんあります。

会社の繰越欠損金を超えて債務免除する場合、事前にどのような金額に調節すればいいのか確認するようにしましょう。

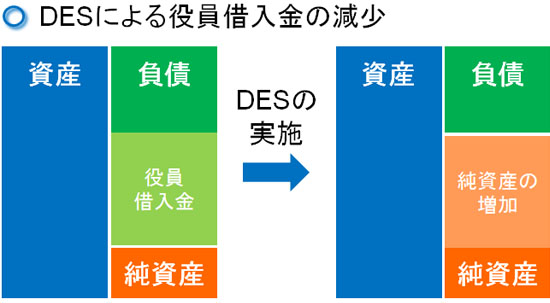

借入金を資本金に振り替える:DESの活用

また、役員借入金をそのまま資本金に振り替えるという手法も広く行われています。この方法をDESといいます。「Debt(債務)」「Equity(純資産・資本)」「Swap(交換する)」の頭文字をとってDESになります。

中小企業として会社を立ち上げるとき、多くはオーナー社長が個人のお金で資本金を捻出し、会社を設立します。

このとき役員借入金がある場合だと、社長個人のお金を注入していることになります。役員借入金にしても、資本金にしても、経営者本人がお金を入れていることには変わりがありません。そこで、「会社が社長にお金を全額返金し、返金したお金を社長が個人的に全額を資本金に入れた」ことにするのです。

その結果、役員借入金はすべて消え去って全額が資本金へと移行するようになります。

お金ではなく役員借入金(債権)を譲渡して資本金にするため、現物出資することになります。このときの注意点として、役員借入金を資本金に振り替えるときは「時価評価で計算する」ことがあげられます。。

例えば債務超過の会社などであると、役員借入金の時価評価が低くなります。仮に役員借入金が1,000万円だとして、時価評価が600万円だった場合、DESによって資本金には600万円だけ組み込まれるようになります。

そうなると、会社としては何もしていないのに400万円の役員借入金が減ることになります。

- 1,000万円(役員借入金) - 600万円(振り替えられた資本金)= 400万円

この分については債務消滅差益(債務免除益)が400万円となり、利益とみなされ法人税を課せられるようになります。

DESによって役員借入金をそのまま資本金に変えることができれば、役員借入金がゼロになるだけです。ただ、会社の財務状況が悪く役員借入金の時価評価が低い場合、DESを実施することで多額の法人税支払いが必要になることがあるのは注意しましょう。

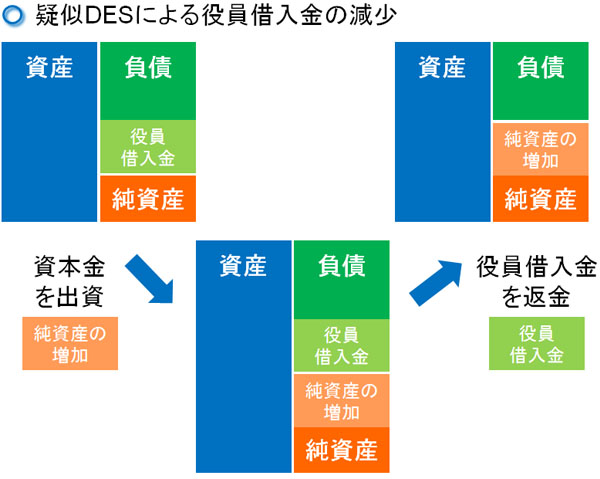

疑似DESにより、法人税の支払いを免除する

ただ、当然ながら役員借入金の時価評価が低くなってしまい、無駄に会社に利益が出て法人税をたくさん払わなければいけない状況は避けなければいけません。

そうしたとき、疑似DESという手法があります。基本的な考え方はDESと同じです。ただ、実際にお金のやり取りをせずに帳簿上だけで処理をするDESに対して、疑似DESでは実際に金銭のやり取りを伴うことになります。

やり方としては、最初にDESをしたい債権金額の分と同じ額の現金を社長が用意します。例えば、「1,000万円の役員借入金に対してDESを行い、資本金に入れたい」と考えます。そこで、経営者自ら1,000万円のお金を準備するようにします。

その後、1,000万円のお金を使って実際に出資するため、法人口座にお金を入金させます。すると、当然ながら1,000万円だけ純資産が増えます。

次に、出資したお金を原資として、役員借入金1,000万円を社長に返します。そうすると、先ほどのDESとまったく同じ状態を作れるようになります。

社長個人が実際に現金を用意しなければいけないというデメリットはあります。ただ、この手法であれば債務消滅差益(債務免除益)の発生がなく、そのままの金額を純資産に移動できるようになります。

資本金が多くなることの増税は注意するべき

なお、実際にDESまたは疑似DESを実施する場合は資本金が増えるため、それに伴って支払うべき別の法人税が増える可能性があることに注意しましょう。

具体的には、資本金1,000万円超や資本金1億円超だと税金が増えるようになります。特に資本金1億円を超えると法人税額が無駄に大きくなりやすいです。

法人の場合、赤字だと法人税は免除されるものの、法人住民税(地方税)については赤字でも払わなければいけません。この最低支払額を「法人住民税の均等割額」といいますが、資本金の金額に応じて以下のように変動します(東京の場合)。

| 資本金 | 従業員50人以下 | 従業員50人超 |

| 1,000万円以下 | 7万円 | 14万円 |

| 1,000万円超~1億円以下 | 18万円 | 20万円 |

| 1億円超 | 29万円 | 53万円 |

自治体によって異なりますが、このような違いがあると考えましょう。

また、資本金1億円超だと外形標準課税という別の税金を課せられるようになります。「従業員に支払う給料」「資本金の金額」が大きいほど外形標準課税の額が大きくなるものの、資本金1億円以下の中小企業だとこうした税金支払いが免除されます。

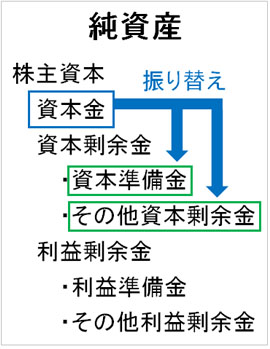

資本金が無駄に多くなると税額が増えます。そのため、もし相続税対策のためにDESを実施して、資本金が膨れ上がった場合は減資(資本金を減らすこと)を実施するといいです。分かりやすい減資としては、資本金を資本準備金やその他資本剰余金に振り替えることがあげられます。

こうした調整を行うだけで資本金を減らすことができます。帳簿上をいじっただけであり、会社の純資産が減ったわけでもないのに減資が完了します。

DESや疑似DESを実施して資本金が大きくなったとき、さらなる節税策まで考えたうえで実施するといいです。

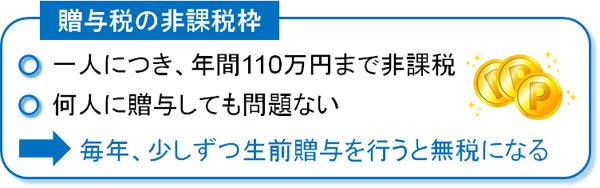

贈与税の非課税枠を活用する

なお、こうした複雑なことをせずにもっと単純な方法で役員借入金を返済する方法はないのでしょうか。これについては、贈与税の非課税枠を活用した方法があります。

生前贈与をする場合、年間110万円までであれ非課税になります。無税で生前贈与することが許されているため、この枠内で役員借入金を渡してしまうのです。

また、110万円を少し超えたとしても累進課税なのでそこまで税金の金額は大きくなりません。そのため、毎年贈与税を支払いながらも少額ずつ移動させていくという作戦でも大丈夫です。

当然ながら、銀行振込などの作業するわけではないため、適切な手順を踏んで贈与したという証拠を残す必要があります。何もせずに税務調査のときに「毎年の贈与枠を活用して役員借入金を移した」と言い張っても否認されます。

そこで、「会社への貸付金(役員借入金)を〇〇(子供の名前など、譲りたい人)へ譲渡します」という内容の手紙を送ります。それに伴い、毎年の決算書では社長の役員借入金の金額が少なくなり、譲り受けた人の役員借入金が大きくなるようにしていきます。こうした手順が必要になると考えましょう。

当然、生前贈与になるので早めに対策を練っておくほど効果的に節税できるようになります。

借り換えで肩代わりし、一括返済するのは微妙

なお、場合によっては銀行からお金を借り、役員借入金を肩代わりすれば一括返済できるのではと考える経営者もいます。

相続税は累進課税となっており、最高で税率55%です。これだけの税金支払いの義務を生じるため、相続税を払うよりは銀行からお金を借り、役員借入金を返済し、銀行へ利子を支払っていたほうが圧倒的に税金を安くなるのではと思うのです。ただ、こうした借り換えについては意味がありません。

銀行から法人がお金を借りて役員へお金を一括返済し、役員借入金をゼロにしたとしても、社長個人に多額のお金が振り込まれることになります。社長個人のお金については、そのままの状態にしておくと当然ながら現金に対して相続税が課せられます。

役員借入金が減った分だけ、社長個人の現金が増えるので相続対象の財産は減っていません。そのため、銀行を用いた借り換えでは相続税対策にならないのです。

最終手段は相続放棄をして会社を倒産させる

なお、こうした相続対策を事前に実施していない場合、うまく事業承継ができず多額の相続税が発生するようになります。親族が相続放棄を選択しなければいけないケースが出てきます。

相続放棄ではマイナスの財産を放棄できるメリットがある一方で、プラスの財産についてもすべて相続することができません。つまり、何もなかった状態になります。当然、経営者がこれまで築いてきた会社を子供に引き継がせることはできません。

また、すべての人が相続放棄をした場合は会社に債務消滅差益(債務免除益)が発生します。例えば1億円の役員借入金が眠っているものの、すべての人が相続放棄すると会社は1億円の債務消滅差益を得ることになります。このときの法人税は3,000万円ほどです。

- 1億円 × 30%(法人税率) = 3,000万円

こうした税金を支払うことができない場合、よほどのことがない限り会社は倒産の道を歩むことになります。役員借入金が多い場合、事前に対処しなければ会社を潰すことになります。

ただ、自分が育てた会社を存続させたい場合、できるだけ早めに対策を練る必要があります。そうしなければ、相続放棄という選択肢になるケースは非常に多いのです。

場合によっては会社を前もって清算してもいいですが、その場合は事前に「残す事業」「廃業する事業」を分け、不採算事業だけ清算するのが基本です。そのため、やはり早めに専門家に相談するのは必須だといえます。

死亡前に役員借入金を減らし、税金を少なくする

ここまでのことを理解したうえで、経営者が死亡する前に適切に事業承継するため、役員借入金をできるだけ減らすことを考えましょう。

運転資金確保に必要な役員借入金であるため、赤字企業や過度の節税をしている会社では多額の役員借入金が存在します。ただ、これを放置していると後で高額な相続税が課せられるようになり、残された家族は路頭に迷うことになります。

家族経営の会社に限らず、中小企業であれば役員借入金が非常に大きな額になっているのはよくあることです。ただ、これら負の遺産をそのままの状態にしておくと後で大変なことになります。

そうなる前に早めに相続対策を練っておかなければ多額の相続税(相続放棄の場合は法人税)を課せられることになり、破産するようになります。そうならないためにも、相続の専門家と相談したうえで早めに役員借入金をゼロにする手はずを整えておくようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。