相続・生前贈与のとき、会社経営者で特に重要になるのが事業承継です。子供や社員など、後継者への引継ぎがうまくいかないと会社を存続させることができません。

ただ、事業が好調で儲かっている会社であるほどスムーズな事業承継が難しくなっています。株式の時価が何倍にも上昇しており、高額すぎるために後継者が自社株を購入できなくなっているのです。

そうしたとき、持株会社(ホールディングス)を活用すればスムーズに事業承継・相続できることがあります。

もちろんメリットがあればデメリットもあります。また、過度の相続税対策のために持株会社・資産管理会社を活用すると税務調査で否認されます。そのため、正しいやり方を理解したうえで会社経営者は持株会社を利用しなければいけません。

もくじ

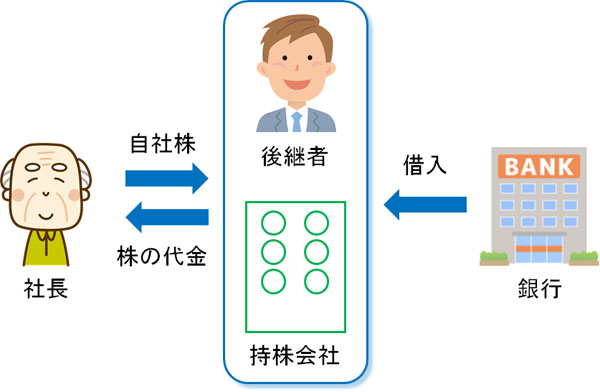

持株会社・資産管理会社が自社株買取をするスキーム

多くの中小企業は社長が株式のほとんどを保有しています。そこで、このときは後継者に対して自社株を譲らなければいけません。後任となる社長候補に対して自社株を渡すことにより、ようやく事業承継が完了します。

ただ、株価が高いと相続税・贈与税が高額になり過ぎてお金を支払うことができません。そこで、子供や社員などの後継者が持株会社(資産管理会社)を設立することで事業承継を実現するスキームが存在します。

持株会社については、資本金50万円や100万円などで設立して問題ありません。株式会社は1円から作れるため、法人設立自体は何も問題なく行うことができます。

このとき、後継者が設立したホールディングスが銀行から融資を受け、そのお金を原資として自社株を社長から購入します。そうなると、社長が保有していた自社株は持株会社に移り、結果として後継者への事業承継が完了します。

「社長が保有していた、事業本体の会社の株」について、後継者が支配する持株会社に移ったため、結果としてそれまでオーナー社長が支配していた会社のすべてを後継者に受け継げるようになるのです。

当然、このとき持株会社・資産管理会社は社長から時価で株式を購入します。どれくらいの株価になるのかについては、税理士がすべて計算してくれます。

引き継いだ会社から配当を受け、銀行へ返済していく

ただ、銀行から借入して自社株を購入することになるため、このときは銀行へ借金を返していかなければいけません。この場合、どうするかというと配当を利用します。

つまり配当金を活用して、銀行借入を返済していきます。元の会社が稼いだお金(または内部留保しているお金)を用いて、借金を返していくのです。

一般的に、会社が配当を出すと税金を課せられます。ただ、一定以上のシェアをもつ会社間(グループ会社での取引)であれば、配当には課税されません。これを、受取配当金の損金不算入といいます。

今回の場合、持株会社が会社の株式100%を保有することで子会社化しています。そのため、子会社(それまで社長が保有していた会社)から持株会社へ配当を出したとしても、そこに税金は課せられないのです。

配当というのは、内部留保したお金から出します。つまり、会社が活動して利益を出し、法人税を支払った後のお金で配当を出さなければいけません。このとき、同じグループ会社での配当に課税すると、「法人税を支払ったあと、さらに配当での税金する」と二重課税になります。これを防ぐため、特定シェア同士の会社で配当を出しても非課税となるのです。

この性質を利用して、子会社から持株会社へとお金を流していきます。持株会社としては、売上は子会社からの配当のみになりますが、こうして銀行融資のお金を返済していけば手元に高額な現金がなかったとしても会社を引き継げるようになります。

同族会社でも確実に後継者に引き継げ、株価対策も取れるメリット

相続のとき、「誰に会社を引き継がせるのか」が、しばしば問題になります。このとき死亡によって相続が発生すると、同族会社の場合「自社株を誰が所有するのか」によって揉めることがあります。ただ、ホールディングスを活用した方法だと、指定した後継者へ生前に引き継がせることができるため、揉めることがありません。

社長が選んだ人に事業承継できるため、「死亡後に発生する同族会社の相続(自社株の引継ぎ)」に比べて争いが少なくなるメリットがあります。

また、当然ながら持株会社・資産管理会社に株を譲渡するとき、積極的な自社株対策を実施して引き継がせることになります。つまり、一時的に自社株の評価を引き下げる対策を行い、事業承継させます。事業承継では、ほぼ全員が行う株式会社の株価対策ですが、これによって最小金額で持株会社へ株式を譲渡できます。

一般的な相続では、社長自身がいつ死亡するのか不明です。そのため、事前の株価対策は実質的に非常に難しいです。

しかし、持株会社を用いた方法であれば、いつどのタイミングで自社株を移転させるのかコントロールできます。そのため、大幅に株価を引き下げたタイミングで、時価にて譲渡できるようになっています。

もちろん、こうした株価対策は一時的なものであるため、自社株を後継者の持株会社へ渡した後は高確率で株価が上昇します。ただ、既に時価にて譲渡した後であるため、株価が譲渡後に上がったとしても特に問題は起こりません。

自社株の譲渡益と相続税の2つの税金を考えるのはデメリット

それでは、ホールディングスを用いたやり方にメリットがある反面、デメリットとしては何があるのでしょうか。これについては、自社株の譲渡後に相続税対策を練っていないと二重課税を生じる可能性が高くなることです。

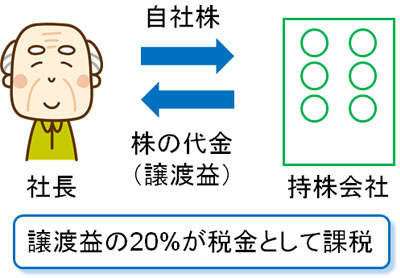

持株会社へ自社株を売却するとき、社長は持株会社からお金を受け取ります。このときの税率は20%であるため、譲渡益に対するこれだけの割合の税金を支払わなければいけません。

例えば、株式会社の自社株(社長が経営していた会社の株)を持株会社へ総額1億円で譲渡した場合、2,000万円の税金支払いが必要になります。

- 1億円(譲渡益) × 20% = 2,000万円

譲渡益に対する税金については、持株会社の事業承継スキームを活用する以上は必ず発生します。そのため事前に株価対策をする必要はありますが、いずれにしても譲渡益に対して20%の税金が発生します。

ただ、今回だと手元に8,000万円が残るわけですが、このときの8,000万円について何も対策をしていないと、実際に死亡して相続が発生したとき、多額の相続税を課せられるようになります。受取人である子供などの親族に対して、最高で55%の相続税となります。

そのため、持株会社・資産管理会社へ自社株を売却したことで得たお金について、事前に相続税対策を実施しなければいけません。何もしないと二重課税が発生するため、単に持株会社を後継者に作らせて株式を移すだけでは不十分なのです。

実際、社長の年齢が高齢すぎる場合、持株会社スキームを使って生前に経営権を移動させるよりも、通常の相続や生前贈与を活用したほうがいいケースもあります。早めに実施しなければ持株会社スキームは意味がなくなるため、これらを含めて検討しなければいけません。

元社長からお金を貸してもらい、銀行借入を減らしてもいい

そこで、ホールディングスによる事業承継を実施した後に得たお金については、後継者のために有効活用するといいです。特に子供や孫が後継者の場合、後継者である親族のために資金を利用しましょう。

なお、前述の通り自社株を持株会社へ売ることで社長の席を譲り渡すことになりますが、このとき社長へ多額の現金が渡るようになります。

ただ、このときの現金は社長(元社長)のリタイア資金ではありません。子供が会社を引き継ぐのであれば、親族である子供からお金をもらっていることと意味は同じであるため、リタイア資金ではなく子供に返していくのです。

最初に考えるべきことは、持株会社にお金を貸してあげることです。銀行借入でもいいですが、どうしても利子が発生します。そこで、銀行ではなく元社長からお金を借りるようにします。そうすれば、毎年の利子払い金額を少なくできます。

元社長からお金を借りているので、その借入金を元社長に返済する必要はありますが、銀行のように高い利子支払がない分だけ経営は楽になります。

また、同時に一般的な相続税対策を練ることで、親族(特に後継者)に現金で資産が渡るように工夫するといいです。これにより、ようやく持株会社スキームが活きてくるようになります。

株式保有特定会社となり、株価は高くなる

なお、資産の50%以上が株式で占められる会社のことを株式保有特定会社といいます。今回の場合、持株会社として資産の100%が株になります。こうした特殊な会社の場合、通常よりも株価が高くなります。

そのため、持株会社での事業承継スキームを利用して子供に会社を譲る場面については問題なくても、その次に「子供が孫に会社を譲るとき」に持株会社の株価が非常に高くなってしまいます。

もちろん株式保有特定会社の判定は「保有資産の50%以上が株式かどうか」なので、この割合よりも株式資産が少なければ問題ありません。そこで後継者へ会社を譲った後に、後継者が持株会社で別事業を立ち上げ、それを軌道に乗せることで株式の資産割合を半分(50%)未満に下げられるのであれば特に問題は起こらないです。

ただ、元社長から引き継いだ子会社での事業のみを展開している場合、さらに次の事業承継が発生するときに株価対策が大変になるというデメリットがあります。

節税目的で株価を下げる持株会社の相続対策スキーム

なお、ホールディングスを活用した事業承継については、こうしたスキームではなく「相続税の引き下げを狙った、節税対策での持株会社の活用」についても存在します。ただ、この手法を採用すると税務調査での否認リスクが非常に高くなります。

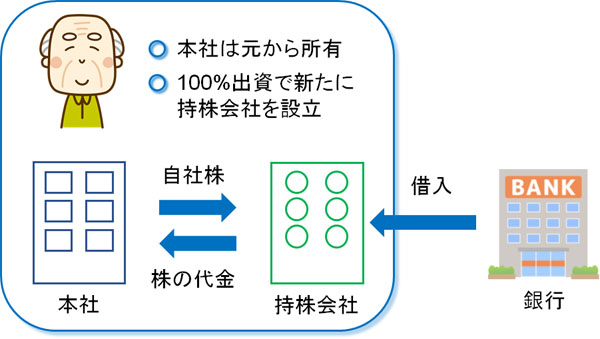

以前は頻繁に行われていた手法ですが、節税のために持株会社を利用する場合、「後継者が持株会社を設立する」のではなく、「オーナー社長自身が持株会社を作る」ようにします。つまり、ホールディングス設立のときに後継者はまったく関与しません。

その後、持株会社に自社株をすべて譲渡し、その対価として株の代金を社長個人に渡します。

また、同時に銀行融資を受けるようにします。最初に示した持株会社スキームに比べて変わった点としては、持株会社を設立するときに「後継者が出資して設立している」のか、「オーナー社長が出資している設立している」のかの違いです。

この方法を採用すると、実際に社長が死亡して相続が発生したとき、持株会社の評価額を大幅に下げることができます。

相続での株価を計算するとき、「仮に会社を解散させたとき、どれくらいの財産が返ってくるのか」で計算します。実際には他にも計算方法があるものの、ここでは分かりやすくこの方法だけで考えます。

そうしたとき、銀行借入金が多い場合、会社を解散させたとしても残る財産は非常に少なくなります。株の購入代金のために多額の銀行融資を受けているため、借金の金額だけ株価に影響を与えられるようになるのです。つまり、この方法を採用すると株価を下げることで相続税を大幅に圧縮できるようになります。

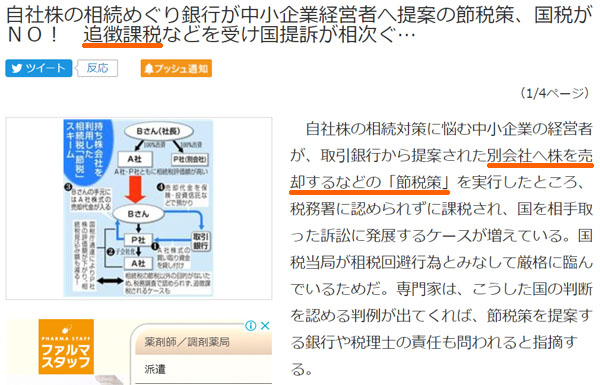

節税目的のホールディングス化は税務調査で否認される

しかし、この節税スキームについては税務調査で否認される可能性が非常に高いです。実際、過去においては問題なかったものの、2016年くらいから否認例がたくさん出るようになったのです。

これについては、実際にニュースとしても取り上げられました。

経営者が持株会社を設立して自社株を売るという行為はどう考えても不自然です。多額の銀行借入をすることで利子を支払う必要があり、企業グループ全体で見れば事業上はデメリットしかありません。

ビジネスでのメリットがない以上、どう考えても「租税回避目的のためのホールディングス設立」ということが分かります。経済合理性がないため、税務調査で否認されたわけです。

これには相続税法64条が関わっており、要約すると「不当に株価が下がる対策(節税目的だけの対策)については、税務署長の判断のもとで否認できる」と記されています。ビジネスのためにホールディングス化するのであれば問題ないですが、「単に株価引き下げの租税回避目的の場合、否認して問題ない」となっているのです。

元の会社と新会社(持株会社)で相続時の株価が大きく異なる以上、こうした節税対策では否認リスクが高く、デメリットが大きいと考えましょう。

・後継者が設立した持株会社なら問題ない

なお、オーナー社長自身が持株会社・資産管理会社を作るわけではなく、最初に説明した「後継者が作った持株会社」に自社株を移す場合であれば何の問題もありません。

会社から持株会社へ株を移すとき、時価(その会社の価値そのまま)の状態で譲渡しています。もちろん、その他の手法によって株価引き下げの対策を実施していることはあっても、「持株会社スキームによる、銀行借入を活用した株価の引き下げ」はしていません。

時価で会社を引き渡している以上、単なる資本取引に当たります。税務職員から指摘されたとしても、租税回避目的だけの株価引き下げは一切しておらず、何も問題ありません。

税務調査での否認事例には共通点があります。それは、どれも「後継者ではなく、オーナー社長が持株会社を設立し、大幅な株価引き下げをしたうえで相続(または贈与)をした」というケースです。そこで、こうした手法ではなく後継者がホールディングスを設立するようにしましょう。

後継者が持株会社を作る場合、自社株譲渡のときは時価での取引になるため、持株会社スキームでの相続税の節税はできません。ただ、事業承継のときにスムーズに後継者へ会社を引き継がせる手法として広く使われています。

事業承継スキームで有効な資産管理会社

会社経営者にとって、相続は非常に大きな問題です。そうしたとき、ホールディングスを活用した節税スキームは非常に有名であり、多くの社長が実施しています。

後継者に対して確実に会社を引き継がせることができ、後継者に多額の現金保有がなかったとしても問題なくすべての株式を譲渡させることができます。銀行への借入金返済は必要になるものの、元々の会社が稼いだお金を活用して返済していくことができます。

ただ、メリットがあればデメリットもあります。自社株を売却して「譲渡益に対する税金」を支払った後、何も対策をしないと、さらに多額の相続税を課せられます。また、自社株を売って得たお金については、後継者のために利用しなければいけません。ここまでを考えるのが事業承継で必要になります。

なお、中には持株会社をオーナー社長自身が設立し、株価を大幅に引き下げる対策を考えることもあります。ただ、株価に影響を与えるこの手法は否認リスクが非常に高いため、おすすめできません。

ホールディングスを用いた相続対策としては、このようになっています。事業承継のとき、多くの人が選択する方法の一つが持株会社です。資産管理会社をうまく利用し、専門家の力を利用しながら相続対策を練るようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。