ビジネスの事業承継の場面では、法人に限らず個人事業主も問題になりやすいです。法人のような大規模な事業を展開しておらず、小規模であっても事業承継のときに高額な税金支払いが発生することがあります。

そうしたとき、子供や孫がビジネス内容を引き継がない場合は他人へ売却することを考えます。第三者へのM&Aによって事業承継するのです。

ただ、自営業の場合は正しく事業譲渡をしなければ無駄に税金が高くなってしまいます。またM&Aを実施するにしても正しい方法で行わなければいけません。

そこで、「個人事業主・フリーランスが第三者へ事業譲渡するときに、何を考えて実行に移さなければいけないのか」について解説していきます。

もくじ

最も分かりやすい自営業の事業譲渡

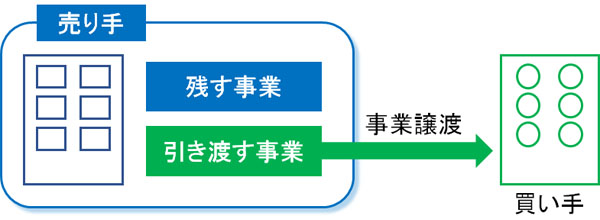

事業承継で個人事業主・フリーランスがM&Aを選択するとき、多くの人は事業譲渡を考えます。

自営業だとほとんどが小規模のビジネスとなります。このときは店舗を保有していたり、いくつかのWebサイトを持っていたりしますが、いずれにしても小規模事業を売却することになります。

そうしたとき、多くの人が考えるのが事業譲渡です。自営業の状態だと、法人ではないので会社の株式を保有しているわけではありません。そこで、保有しているビジネス内容についてM&A先に直接譲渡するのです。

このときは全事業を譲渡してもいいし、一部だけ売っても問題ありません。一部だけ売るケースについては、「保有店舗のうち1つだけを売る」「サイトのうち2つを売る」などがあります。いずれにしても、個人から第三者へ事業譲渡します。

個人事業主・フリーランスでの事業売却は税金が高い

ただ、個人事業主・フリーランスの状態だと問題になりやすいのが税金です。自営業者でビジネス口座を保有しているとはいっても、「事業用口座=個人の資産」と考えるのが個人事業主です。

そうしたとき、M&Aによって他人へ事業売買した場合だと非常に高額な税率となります。

日本は累進課税となっており、所得金額が高いほど税率も高額になります。このとき、所得税と住民税を合わせると最高税率55%です。

たとえ小規模の事業譲渡であったとしても、売却金額はそれなりに高額になることが多いです。そうしたとき、あなたがこれまで頑張ってきたビジネス売却して例えば3,000万円が利益で残った場合、半分が税金となり、残り半分しか手元に残らないと考えましょう。

このようにM&Aによって高値で第三者へ事業売却したとしても、事業承継で得たお金に対して非常に高額な税金を課せられてしまうのです。そのため、節税の観点で他の方法を考えなければいけません。

法人成り後に事業売却すると節税できるメリット

それでは、どのようにすれば無駄な税金を抑えながら自営業によるM&Aが可能になるのでしょうか。これについては、法人化を検討しましょう。会社組織にした後に売るだけで、大きくお金を残せるようになります。

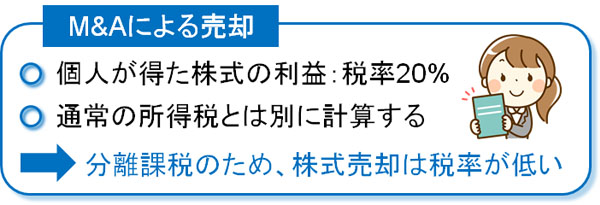

第三者へ事業譲渡する事業承継であっても、事業売却するときに「個人事業主として事業を売る」のと、「株式を売り、法人ごと売却する」のでは税率がまったく違うものになります。

オーナー社長が自己保有する株を他人に売り、利益を得る場合だと、どれだけ売却金額が高くても税率20%となります。これは譲渡所得として分離課税になるからであり、通常の所得税とは別で考えるようになります。

例えば事業を3,000万円で売却する場合、法人化後に売るときであれば「3,000万円 × 20% = 600万円」の税金となります。

個人の状態で事業譲渡すると半分が税金であるものの、それが大幅に抑えられるようになるのです。個人事業主でM&Aを実施する人がほとんどおらず、法人化して事業譲渡する人が多いのは節税の意味が非常に大きいです。

株式会社とはいっても、資本金1円で作ることができます。実際には司法書士への報酬を含め登記費用が必要になるため、1円で会社を作ることはできません。ただ、そうした登記費用を考慮したとしても圧倒的に節税できるのが法人成りした後のM&Aです。

1,000万円以下の事業売却なら法人化は必要ない

なお、中にはそこまで事業規模が大きいわけではなく、事業譲渡したとしても1,000万円以下にしかならないケースもあります。このように小規模すぎる場合の事業譲渡であれば、例外的に法人化せずそのまま売却しても問題ありません。

1,000万円以下のM&Aでは、超小規模の案件として取り扱われます。超小規模案件だとM&Aに伴う手数料割合も高くなりがちです。1,000万円ほどで売却しても、M&A会社への手数料が200万円以上になるのは普通なので、わざわざ法人化して売却するほどの利益は出ません。

また、事業から得られる所得が低いと1,000万円以下の売却金額になります。つまり超小規模案件のM&Aでは、元々の所得も低いと予想されます。そうした人が事業譲渡によって一時的に数百万円ほど個人所得が増えたとしても、税額がもの凄く高額になりすぎることはありません。

M&Aでは、売却価格が大きいほど法人化後に株式売却でM&Aをするときの節税効果が大きくなります。そのため、節税効果や手間を考慮したうえで事業売買の方法を考えるようにしましょう。

事業をいくつかに分けた後に売却できる

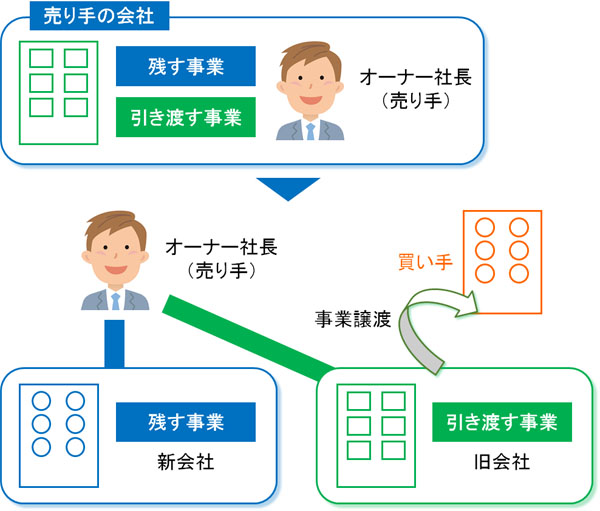

このとき、個人事業主であれば保有する事業を好きなように譲渡できますが、法人化したときについても複数事業に分けた後に売ることができます。例えば、「新宿にある店舗をA会社へ譲渡」「渋谷の店舗をB会社へ譲渡」などのようにできるのです。

法人でのM&Aでは、事業の一部だけを譲渡するときにヨコの会社分割と呼ばれる方法が頻繁に採用されます。ヨコの会社分割では、オーナー社長が新たな会社を立ち上げて事業を移し、対象事業だけ買い手に売却する手法になります。

このように、会社を分割したあとに売る手法は広く認められています。当然ながら、個人事業主が法人化後に売却するときについても、特定の事業について買い手が見つかったのであれば「売却対象の事業のみ法人化して、株式売買によって売る」ことが可能です。

「一店舗だけを保有している」など小規模の事業主では無理ですが、ある程度の規模の自営業であれば可能になっています。

売却手続きは法人化のほうが楽

なお、第三者へ事業譲渡するときの手続きとしては法人化したほうが楽になります。法人だと「株式を誰が保有しているのか」によって支配権が決定されます。そのため、株を売ればその時点で他人への事業承継・相続が完了します。

このときは契約書を見直す必要はありませんし、それまでの借入金の返済などを考える必要もありません。株式譲渡によって経営者が変わるだけであり、法人はそのまま存続することになるからです。

一方で個人事業主が事業譲渡する場合は大変になりやすいです。1日にすべてを変えなければいけないため、すべてを一気に終わらせる必要があります。

このときは社員の雇用契約書や取引先との契約書の見直しが必要になります。銀行融資を受けている場合、他の人に譲渡してビジネスを離れることになるため、銀行との調整も必要になります。あらゆる手続きを1日という短時間で終わらせるのが個人事業主の事業譲渡だと考えましょう。

そのため一店舗だけ譲渡するなどであれば問題ないですが、それ以上となると厳しくなります。そのため、複雑になる場合はどうしても法人化後のM&Aとなります。

売却できない自営業は多い

ただ他人への譲渡によって事業承継・相続にするにしても、「ビジネスとして売ることができる業態かどうか」を認識する必要があります。

個人事業主の場合、ビジネスが成立しているのは経営者本人の力量によるケースが多いです。このとき、事業譲渡によって売上が激減する場合だと事業を売却できません。

例えばフリーランスとして活躍しているデザイナーが事業承継するにしても、売れる事業がありません。その人にデザイナーとしての能力があるからこそ、仕事を受注できるのです。

似たことは店舗運営者でも起こります。店舗運営者の中でも一店舗だけを経営している場合、どうしても売却時の価格は低くなりがちです。居酒屋や美容室、歯科医院を含め、馴染みのお客さんはその経営者が運営しているからこそ来てくれるのであり、経営者が交代して他の人になった瞬間に来なくなる可能性が高くなるからです。

他にも学習塾や整体院など、個人の能力に大きく依存するビジネスは意外と多いです。

一方で数店舗を運営している個人事業主であれば、経営者の人柄とは関係なしに集客できているため、高値で売却できます。

ただ一店舗だけの運営であっても、調剤薬局のように自社努力とは関係なしにお客さんが来て儲かる場合もあります。そうしたケースだと高い値段で事業譲渡できます。調剤薬局は隣の病院・クリニックに集客を依存するため、自分では何もしなくても患者さんが来るようになります。

また、Webサイト運営についても運営者が変わったからといってアクセス数が落ちることはありません。そのため問題なく高値で事業譲渡できます。

法人の場合、ある程度の売り上げ規模を既にもっており、得意先との信頼関係を築けていることが多いです。しかし、小規模の個人事業主・フリーランスだと個人の能力に依存するためにM&Aの価格が低くなったり、そもそも売却ができなかったりするケースもあるのは理解しましょう。

自営業が第三者へビジネスを売買して相続する

相続の方法はさまざまです。その中でも、事業を展開している人の相続で最も一般的なのは「子供や孫など、親族へ生前贈与する」ことです。

ただ、すべての個人事業主で親族へ生前贈与するわけではありません。子供や孫があなたのビジネスに興味をもたない場合、他人へ事業を売却することで事業承継することを考えなければいけません。こうした相続の方法は普通であり、広く行われています。

しかし、個人事業主のまま保有している事業を売却すると高額な税金を課せられるようになります。そこで法人化後に売却すれば、税率20%で済むようになります。

そうはいっても、1,000万円以下の超小規模案件だと法人成りまでする意味がないため、そのまま事業譲渡すれば問題ありません。

個人事業主・フリーランスが事業譲渡するとき、その人が展開しているビジネス内容によって相続の形が変わってきます。第三者へのM&Aを考えるとき、あなたの事業内容を考慮したうえで事業の売買を検討するようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。