後継者に会社を移すことを考えることは、非常に重要です。相続・生前贈与を円滑に進めなければ、会社をうまく事業承継できず、結果としてそれまで育ててきた会社のビジネスがとん挫するようになります。

特に、儲かっている会社ほど事業承継での相続税・贈与税が高額になってしまいます。その結果、後継者は税金を払えずに困ってしまいます。

そうしたとき、自社株買いという方法があります。金庫株と呼ばれる手法になりますが、事業承継での税金対策に自社株買いを実施しても問題ありません。

ただ、金庫株とはどういうものなのか理解しなければいけませんし、どのように節税対策をすればいいのか学んでおく必要があります。そこで、事業承継で重要な金庫株について解説していきます。

もくじ

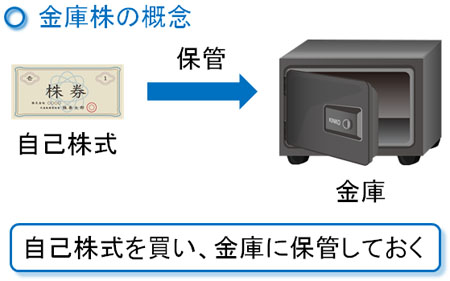

金庫株とは、自己株式取得で得た株を指す

まず、実際に相続や生前贈与によって事業承継するとき、金庫株とは何かについて理解しなければいけません。金庫株とは、「会社が自社株を自ら購入する」ことを指します。

通常、会社が自分の株式を保有していることはありません。例えば中小企業であれば、多くはオーナー社長やその親族が株を持っています。つまり、個人が株式を保有しているわけです。また株主が個人ではなく、法人のケースも多いです。

いずれにしても、株主は「個人」または「その他の法人」です。非上場の中小企業で自社株を保有している会社はほとんどありません。

しかし、例外的に相続や生前贈与による事業承継だと自社株買いによって、会社が自分の株式を保有することがあります。このとき購入した株が金庫株であり、会社奥の金庫に自己株式を保管するイメージから金庫株と呼ばれています。

「金庫株=自社買いした自己株式」という認識で問題ありません。こうした金庫株を利用するのは、当然ながらメリットがあるからです。

現金化し、相続税・贈与税の納税資金で金庫株を用いるメリット

まず、なぜ会社が自己株式取得をするのでしょうか。これは、事業承継のときに高額な税金を課せられるようになるからです。

稼いでいる会社ほど内部留保が大きく、利益額も大きいので株価が高くなっています。その状態だと、後継者は納税資金を用意できません。そこで、金庫株を活用します。

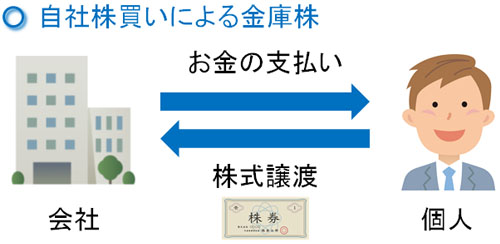

例えば株式評価をした結果、相続税が3,000万円の場合だと相続人(後継者)は3,000万円の現金を用意しなければいけません。このとき、納税が難しい場合は会社から相続した株式を買ってもらいます。

そうすると、会社から個人(後継者)へお金を移動できるようになります。会社は個人(後継者)から自己株式取得を行い、後継者は株式を譲渡した対価として法人からお金をもらいます。

そうすれば、後継者としては納税資金を用意できるようになります。相続税が3,000万円であっても、会社内に貯まっている3,000万円を個人(後継者)に移せば、これによって税金支払いができるようになるのです。

会社内に多くの資産があるために相続税・贈与税の金額が高くなっているわけです。そこで、会社から個人へ資産を移動させれば問題ありません。

生前贈与はみなし配当となりデメリットが多い

それでは、金庫株を用いた相続税・生前贈与の対策をするときは何を考えればいいのでしょうか。これについては、「会社から個人へお金を移すときに課せられる税金」に注意が必要です。

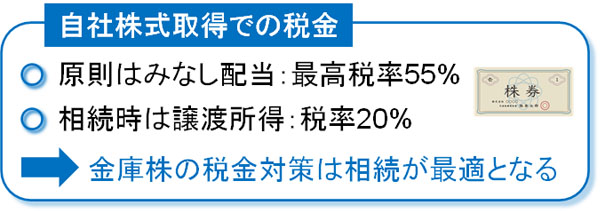

会社へ株式を譲渡して個人がお金を手にするとき、所得税として税金を課せられるようになります。このときはみなし配当と呼ばれており、「実質的に会社が個人に対して配当を出したものと同じ」とみなされます。

このときの税率は非常に高額であり、最高税率55%(所得税 + 住民税)となります。つまり、納税資金をねん出するために会社から個人へお金を移動させたとしても、最高で半分が税金で取られるようになってしまいます。

「オーナー社長が保有する株式を会社に売る」「オーナー社長の株式を後継者へ贈与した後、株式を会社に売る」などパターンはありますが、いずれにしても非常に高額な税金が発生すると考えましょう。そのため、生きているうちに自社株買いをして生前贈与するのは圧倒的に不利だといえます。

相続に伴う自己株式取得は譲渡所得で税率20%

ただ、生前贈与ではなく相続に伴う金庫株の利用だと税率が非常に低くなります。具体的には、税率20%で一律です。

相続によって取得した株式については、自分の会社に保有する株を売ってお金を得たとしても、特例として「譲渡所得」となります。この所得は分離課税となり、みなし配当とは別に考えて税金を計算できます。このとき最高税率55%ではなく、前述の通り税率20%なのです。

譲渡益に対して半分が税金なのと、20%だけの税金で問題ない場合を比べたとき、節税の観点で後者を選択しなければいけません。

そう考えると、金庫株を用いた納税資金の調達については、相続の一択になります。正直なところ、生前贈与によって自社株買いを実施し、納税資金を用意する方法はデメリットが多いです。そうではなく、節税メリットの大きい相続時の自社株式取得を実施するようにしましょう。

株式の保有比率が変わるのは理解するべき

また金庫株による税金対策を実施するとき、同時に理解しなければいけないものとして、株式の保有割合が大きく変わってしまうことがあげられます。

非上場の中小企業が健全な会社運営をするためには、実際に会社を動かす経営陣(社長)などがほとんどの株式を保有しておく必要があります。そうでないと、自由な意思決定ができません。そうしたとき、株主総会での特別決議に必要な株数は3分の2になります。

つまり、株式シェアが3分の2以上(約66.7%以上)であればオーナー社長や親族だけで自由な意思決定が可能になります。

※このときの株主シェアについては、「会社が保有する自社株」は含めません。

ただ、経営に関わっていない別の人が株式を保有している場合、金庫株を利用することで株式の保有割合が大きく変わってしまい、結果として勢力図が大きく変わり、最悪の場合は会社を乗っ取られることになります。

例えば、以下の比率で株式を保有していたとします。

- 後継者:保有割合は80%

- 役員A:保有割合は20%

ここで、相続税の納税資金を用意するために自社株買いを実施し、「後継者が保有する株式」を会社に買ってもらったとします。このとき、後継者が保有株式の半分(50%)を会社に売ったときは以下の株式割合となります。

- 後継者:保有割合は約66.6%

- 役員A:保有割合は約33.3%

また、半分ではなく保有株式の4分の3(75%)を売ってしまうと以下のようになります。

- 後継者:保有割合は50%

- 役員A:保有割合は50%

このように、会社に金庫株として株を買い取ってもらうほど、経営に関わらない他の人(今回は役員A)の議決権比率が増えるようになります。その他の株主が友好的ならいいですが、そうでない場合はうまく会社経営できなくなります。

オーナー社長が100%株式を保有しており、後継者へ全株式を譲渡できた場合であれば、他の株主の議決権比率が増えることはないので心配する必要はありません。ただ、他に株主がいるときに自社株買いを実施するときは注意が必要になります。

分散した非上場株式を会社が買取して集める

それでは、自社株買いを利用したいが他にも株主がいる場合はどうすればいいのでしょうか。これについては、分散している非上場株式を会社が買取することを考えましょう。

他の人が株を保有しているからこそ、金庫株を利用することで別の人の議決権比率が増えるわけです。そこで、事前に株式を買い戻しておけば問題ありません。

非上場の中小企業において、いろんな人が株を持っているとうまく経営できません。また、株主が経営に対して口出しするようになり、正しく会社運営できないことも起こります。そのため、早めに分散した株を取得しておくことは重要です。

もし、「分散した株式の取得をすることができず、金庫株の実施によって他株主の保有株式比率が大きく変わり、うまく経営できなくなる」という状況であるなら、相続対策での金庫株は利用しない方がいいです。

後継者へバトンタッチするのが事業承継です。うまく事業承継できない場合はその方法を選ぶべきではないため、自社株式取得が本当に正しい選択なのかどうかを見極めるようにしましょう。

いずれにしてもクーデター対策は必須

ちなみに、オーナー社長が100%株式を保有していない場合、いずれにしても会社の乗っ取り(クーデター)は必須です。

例えば、株式保有割合が以下だったとします。

- オーナー社長:保有割合80%

- 後継者:保有割合5%

- 役員A:保有割合15%

この場合、問題なく相続が完了すれば後継者は株式を保有する比率が85%となり、問題なく事業承継できます。ただ、オーナー社長が死亡した直後について限定すると、株式の保有割合は以下のようになります。

- 後継者:保有割合25%

- 役員A:保有割合75%

「オーナー社長:保有割合80%」が考慮されなくなるため、オーナー社長が死亡した瞬間は役員Aの権限が強くなります。また、会社の定款には「相続で取得した株式に対して、会社に売り渡すように請求できる」のように記されているため、役員Aがクーデターを起こせば会社を乗っ取ることが可能になります。

そのため、いずれにしてもオーナー社長と後継者以外に株主がいる場合は事前の対策が必要になります。「株主総会の決議を拒否できる株(黄金株)」を発行しておくなどいくつか方法があるため、相続での事業承継ではここまで考えるといいです。

生命保険(終身保険)で剰余金の分配可能額を増やす

なお、実際に金庫株を利用するとき、会社内に現金が貯まっていなければ金庫株による相続を実施することはできません。通常、配当は剰余金(法人税を引いた後に残った内部留保)から出すことになります。そのため、配当や自己株式の取得はこうした「剰余金の分配可能額」の範囲で行うべきとされています。

そうしたとき法人としては、どのようにして「金庫株として購入するための資金」を用意すればいいのでしょうか。

大前提として、儲かっている会社でなければ金庫株による相続対策を実施することはできません。多くの内部留保があるからこそ、後継者に現金を渡すことができるのです。

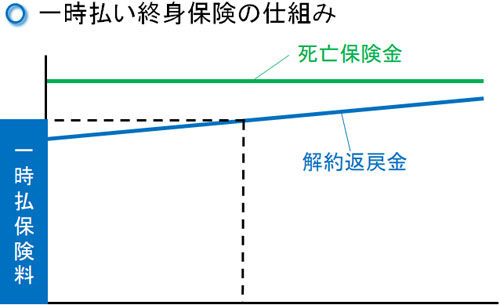

そこで会社内に現金を保有している会社であれば、これを生命保険に変えておくようにします。生命保険には種類があり、その中でも金庫株による税金対策のときは終身保険を利用します。一生涯の保障を手にできるのが終身保険であり、100%の確率で死亡保険金を受け取れるようになっています。

このとき重要なのは、「支払った金額よりも多くのお金が戻ってくること」です。

実際に加入するときは一時払い終身保険(終身保険に必要な保険金を一括で支払う方法)を利用しますが、法人保険として加入することで3年くらい経てば解約返戻率が100%を超えるようになります。その後はいつ解約してもいいですが、通常は死亡保険金を受け取るようにします。

このとき、終身保険によってどれだけお金が増えるかというと、一般的には120~130%になります。そのため、例えば法人契約で5,000万円の終身保険に加入した場合、死亡によって6,000~6,500万円になって返ってくるようになります。

終身保険の場合、法人契約で加入したとしても損金性(経費にできる金額)はゼロであり、まったく節税できません。ただ、このようにお金を増やすことができるため、資産運用として優秀な商品になります。

そのため内部留保の現金を会社内に貯めておくのではなく、生命保険に変えておくことで「将来的に自社株買いをするときのお金を作っておく」ようにします。そうすれば、実際に死亡して相続が発生したとき、会社には高額な死亡保険金が入ってくるようになります。

生命保険の資産運用で儲けたお金は法人税の対象になる

注意点として、生命保険(終身保険)に加入して資産運用し、法人が儲けたお金については法人税を課せられるようになります。

このときの終身保険としては、以下のような法人契約になります。

| 契約者 | 法人 |

| 被保険者 | オーナー経営者 |

| 死亡保険金の受取人 | 法人 |

生命保険での被保険者(死亡保険金が下りるための判定となる人)については、会社の株式を保有しているオーナー経営者となります。このとき、オーナー経営者が死亡して相続が起こったとき、法人に死亡保険金が振り込まれる契約にしておきます。

こうした法人契約でないと金庫株対策をすることができません。また、前述の通り死亡保険金には法人税を課せられますが、このときは会社が儲けた額で税額を考えます。

例えば5,000万円の一時払い終身保険に加入し、死亡保険金として6,000万円を受け取るとします。この場合、会社としては差額の1,000万円だけ儲かることになります。このとき儲けた資産運用での利益が法人税の対象となります。

実際の税金は以下のようになります。

- 1,000万円(生命保険で儲けた金額) × 30%(法人税率) = 300万円

ただ、法人税を支払ったとしても、生命保険を利用したほうが法人内の現金を大きく増やすことができます。銀行にお金を置いてもまったく増えないため、内部留保の多い経営者だと多くの人が早めに生命保険を利用し、税金対策をしておくのです。

また急にお金が必要になったとしても、3年ほどで解約返戻率が100%を超えるため損をしません。そのため非常に入りやすい法人保険であり、自社株買いを実施する何年も前に入っておく必要があります。

中小企業は自社株の買取での税金対策が可能

世の中に存在するほとんどの会社が中小企業であり、こうした法人だと非上場株式となります。このとき、稼いでいる会社であれば相続税・贈与税が高額になります。

そうしたとき、後継者が税金を支払えるようにする対策として金庫株があります。会社が後継者から株式の買取を行い、これによって後継者が保有する株式を現金化できます。

ただ、生前贈与だと最高税率55%となり、ほとんどが税金で消えてしまいます。そのため節税面を考えるのであれば、相続による自社株買いを実施しなければいけません。相続に伴う自社株の買取・売却であれば税率20%です。

また他の注意点として、「別の株式保有者がいるかどうか」「株式の保有比率はどうなっているのか」を事前に確認しましょう。他の株主がいる状態で金庫株による相続税対策をすれば、後継者の株の保有割合が減少します。場合によっては、それ以前に「オーナー社長の死亡と同時に相続クーデターを起こされ、会社を乗っ取られる」こともあります。

こうしたリスクまで理解したうえで事業承継をしなければいけません。相続や生前贈与のときは事前に行うべき対策があるため、何をすればいいのか確認したうえで実施するようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。