ビジネスで重要な課題の一つに後継者への引継ぎがあります。事前に事業承継をしていないと、正しく会社を渡すことができません。

ただ、先代社長から後継者へ株式譲渡するときは贈与税を課せられるようになります。中小企業の非公開株式であっても、株価が非常に高額になっていることはよくあります。

社長が保有する資産のうち、株式が大多数で現金がほとんどないことはよくあります。この場合、引き継げる現金財産は少ないのに、無駄に税金が高くなり、後継者の親族は会社を引き継げません。これが外部の後継者だと自己資金で頑張る必要があるため、贈与税の問題によってより事業承継が難しくなります。

そこで株価引き下げ対策を実施したあとに生前贈与するのが一般的です。株価対策をするからこそ、贈与税を抑えながら事業承継できるのです。そこでどのように中小企業が株価を下げることで企業価値を抑え、株式譲渡(株式移転)すればいいのかを解説していきます。

もくじ

保有資産が多くなる中小企業の法人は株価が上がる

大企業であると「株式評価額が非常に高くなっている」と誰でも想像できます。ただ、これは中小企業も同じです。社員数の少ない中小零細企業であっても、株式の金額が非常に高額なことによって資産1億円以上などになっていることはよくあります。

会社経営していると、「黒字が積みあがる」「固定資産を保有する」などにより、株式評価額が高くなってしまうからです。

会社価値が高いのは非常に優れています。ただ、その状態のままで後継者へ株式譲渡・生前贈与をする場合、後継者はお金を払うことができずに困ってしまいます。そこで、会社価値を敢えて下げます。会社価値を引き下げるのは良くないですが、これをしないと事業承継が進まないために多くの経営者が実施します。

このとき、株式会社の企業価値はどのように算出するのでしょうか。株式評価の方法を理解しなければ、株価の引き下げ対策を実施することができません。これについて、中小企業では以下の方法によって評価します。

- 類似業種比準価額

- 純資産価額

株式評価をすると、一般的に株価は「純資産価額 > 類似業種批准価額」となることが多いです。そのため、「株式評価額の低い類似業種批准価額だけを利用すればいいのでは?」と考えてしまいがちですが、そのように計算していいようにはなっていません。

大企業の場合、類似業種比準価額と純資産価額のうち好きなほうを選べます。ただ、中小企業の場合は「類似業種比準価額と純資産価額を併用して計算する」または「純資産価額だけを用いて計算する」のどちらかとなります。

前述の通り類似業種比準価額のほうが株価は低くなりやすいため、事業承継のときは類似業種比準価額を活用して計算するのが基本になります。そのため、両方の株式評価の方法について理解する必要があります。

類似業種批准価額で株式評価を下げる

上場株式の場合、明確に値段が決められています。一方で非上場株式の場合、上場しているわけではないので金額は不明です。ただ、「仮に上場した場合、いくらの金額になるのか」を算出するのが類似業種批准価額になります。

まず、類似業種批准価額はどのようにして株式評価額を計算するのでしょうか。これについて、細かい計算方法は省きますが、ザックリと以下のようになると考えましょう。

そのため類似業種批准価額で重要なのは以下の要素になります。

- 配当

- 利益

- 純資産

配当については、非上場の中小企業だと基本的にどこも配当を出しません。そのため、配当をゼロにすることで株式評価額を下げるのはそこまで難しくありません。

そこで、次に考えるべきが利益になります。株式譲渡(売買)や生前贈与などによって後継者へ株式を渡すとき、該当年の利益を減らすことができれば株式評価額を抑えることができます。本来、利益を敢えて少なくするのは望ましくありません。ただ、事業承継の場面では積極的に行う必要があります。

また、該当年の純資産額も株価に影響します。このとき、不要な資産がないか確認するようにしましょう。例えば、不要な資産を売却することで簿価(帳簿上の価格)を積極的に減らすのです。これにより、純資産額を減額できます。

それでは、具体的にどのようにして類似業種比準価額での株式評価額を下げればいいのでしょうか。株価対策としては、主に以下のようなものがあります。

- 退職金を支給する

- 生命保険を利用する

- 資産の売却・不良債権の活用

それぞれについて確認していきます。

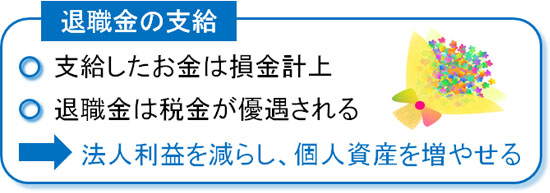

退職金の支給で利益を減らす

会社の利益を大幅に減らす簡単な方法として、役員報酬の支給があります。役員報酬は損金計上できるため、その分だけ会社の利益を大幅に減らすことができます。

ただ、日本の所得税や住民税は異常なほど高額なため、無駄に役員報酬を上げるのは得策ではありません。そこで、退職金を利用します。事業承継の場面では世代交代が必要なため、代表取締役社長を退く段階で高額な退職金を出し、利益を圧縮させるのです。

もちろん、代表取締役の後は会長に就任しても問題ありません。いずれにしても、代表をいったん辞めて退職することで高額なお金を放出するのです。

会社利益を減らすとはいっても、退職金によって節税しながら個人資産を増やせる方法であるため、非常に優れた手法だといえます。そのため、事業承継の株価対策で退職金を支給する方法は基本となります。

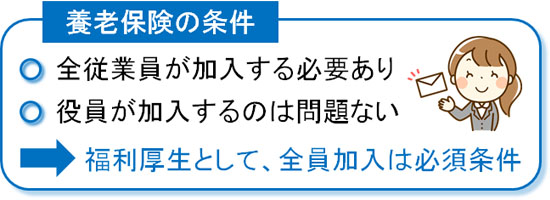

生命保険(法人保険)を利用して損金を増やす

また、生命保険(法人保険)を活用する手法も広く実施されています。一般的な節税対策としても利用される法人保険ですが、お金を支払った部分を経費にできるので利益を抑えることができ、株価対策としても有効なのです。

例えば全社員が加入するタイプの養老保険であれば、「10年など短いスパン」で契約することができます。半分は資産計上しますが、半分を損金にできる性質の保険であり、建前としては福利厚生(社員の退職金として利用する)となっています。

当然ながら、社員が10年という区切りのよい場面で退職することなどありません。そのため、単なる利益の繰り延べ目的や株価対策として「10年契約の養老保険」を利用しますが、こうした保険を利用することで企業価値を抑えることができます。

資産の売却や不良債権の活用で純資産を下げる

他には、資産の売却を考えましょう。法人経営していると、含み損を抱えた固定資産を保有していることが多いです。例えば、不要な不動産をもっていて含み損がある場合、売却してしまえば帳簿上の純資産を減らすことができます。

このとき、固定資産に限らず在庫でも問題ありません。在庫は資産として計上されていますが、不良在庫を処分すればその分だけ帳簿上の価値を減らすことができます。

同様に不良債権の処理も積極的に行いましょう。返ってこないお金をそのままの状態にしておくのではなく、不良債権として貸倒損失を計上することで簿価を下げることができます。

事業承継の場面では、このように不要な資産を売却したり負の遺産を処分したりしてみましょう。必要なものを売る必要はないですが、それ以外の資産を整理するのです。これにより、企業価値を大幅に減少させることができます。

株式数を増やして純資産価額を下げる

このようにして類似業種批准価額を下げていきます。ただ、同時に純資産価額の引き下げ対策を検討しなければいけません。

純資産価額については、「仮に会社を解散・清算したとき、どれくらいの評価額になるのか」を指します。そのため内部留保が大きかったり、不動産による含み益が大きかったりする場合は純資産価額が大きくなります。

これまでに説明した退職金の支給や生命保険の活用について、その分だけ利益(内部留保)を減らすことができるので類似業種批准価額だけでなく、純資産価額での株価を減少させることにもつながります。

また、純資産価額の引き下げでは「安い値段で株式をたくさん発行する方法」が広く実施されています。純資産価額だと、相続税評価をした後に「発行している株式数で割る」ことで算出します。つまり、低い金額の株式数が増えるほど株価評価額が減少するようになります。

なお「不動産を取得することで、時間経過による含み損で純資産価額を下げる」という方法もありますが、無駄に不動産を取得するのはデメリットが大きいのであまりおすすめできません。

内部留保が大きい場合はオペレーティングリース

このとき、中小企業によっては内部留保が数億円規模と非常に大きくなっており、一般的な株価対策では企業価値の引き下げが間に合わないことがあります。そうしたとき、数十億円規模のお金を消すことで大幅な税金対策を可能にするものにオペレーティングリースがあります。

オペレーティングリースでは、飛行機やタンカー、海上コンテナなどに投資します。例えば航空機オペレーティングリースでは、実際に以下のような飛行機の購入費用に充てます。

こうした高額な製品はとんでもない購入金額になるため、数十億円規模の利益消去も可能になっているのです。ちなみに投資額については飛行機だと一口3,000万円以上であり、コンテナでは一口1,000万円以上になります。

オペレーティングリースは一般的に利益の繰り延べ対策として実施されます。商品内容によって異なりますが、7~10年後に投資したお金の100%以上が戻ってくるようになります。投資とはいっても儲かるわけではなく、あくまでも利益を先送りする手法になります。

このとき相続で内部留保が多い場合、オペレーティングリースを利用すれば内部留保のお金を消すことができます。当然、類似業種比準価額と純資産価額の両方で株式評価額を大幅に減少させることができます。

また、7~10年後にはお金が戻ってくるようになります。後継者へ安い税金にて事業承継したあと、オペレーティングリースの期間満了によってお金が戻り、元の内部留保の状態に戻るのです。

一時的に大きな赤字を作って内部留保を減らすわけですが、法人の場合は赤字を繰り越すことができます。そのため、オペレーティングリースでお金が戻ってきたときに赤字と相殺させれば、特に法人税の支払いなしに「高額な内部留保が貯まっている元の状態」に戻せるのです。

株式譲渡や生前贈与での税金をいくら減らせるのか

このように会社の内部留保や保有資産を減らし、利益を削ることで企業価値を下げるようにしていきます。

株式譲渡(売買)や生前贈与をする前に株価対策をすることになりますが、中小企業がこうした対策を実施することで、いくらの税金を減らすことができるのでしょうか。これについては、まず株価を数分の一にまで減額できます。

例えば、株価1億円の会社があるとします。こうした中小企業について、ある程度の時間をかけて株価の引き下げをすれば、株価を2,000万円などにすることは十分に可能なのです。

生前贈与による贈与税の場合、1億円だと半分が税金です。そのため、後継者は納税資金の用意が大変です。ただ、このときの株価を数分の一にまで抑えることができれば、それだけで数千万円もの無駄な税金が減るようになります。

相続税・贈与税は高くなりやすいため、事業承継の場面ではほとんどの経営者が株価対策を実施するのです。

暦年贈与を含め、分割して生前贈与する

なお、実際の事業承継では株式譲渡(保有する株を売る)または生前贈与(保有する株をあげる)のどちらかになります。いずれにしても税金はかかりますし、株価を算出して適正価格にて事業承継する必要が出てきます。

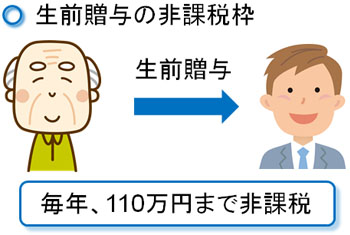

ただ、このときは暦年贈与を含めて分割での生前贈与もうまく活用すると、さらに無駄な税金を減額できます。

暦年贈与とは、「一人あたり年間110万円までなら贈与税がかからない」というものです。暦年贈与は「生前贈与での非課税枠」として広く活用されています。

このときの暦年贈与は現金でなく、株式を贈与します。当然、株価対策をすれば同じ110万円でも多くの株式を非課税にて譲渡できるため、株価対策を実施しながら毎年少しずつ暦年贈与していくのです。

・毎年、贈与税を払いながら株式を渡す

ただ、このときは暦年贈与の非課税枠である110万円を少し超え、贈与税を少しずつ支払う方法も広く行われています。

特定の年に一気に生前贈与すると、その分だけ税率が高くなります。ただ、毎年小分けにすれば贈与税は少なくなります。

例えば、300万円の生前贈与をする場合だと贈与税は19万円です。ただ、「150万円 + 150万円」と2年に分けて贈与した場合、合計8万円(年間の贈与税は4万円)となります。つまり、株価対策をしたうえで分割にて生前贈与し、贈与税を支払ったほうが税金は安くなることがあります。

そのため、株式譲渡による売買や生前贈与を組み合わせながら、最も税金を低く抑えられる方法を採用するようにしましょう。暦年贈与などの非課税枠を利用し、企業価値を下げながらも効果的に株式会社を後継者へ引き継がせるようにするといいです。

相続ではなく、生前での事業承継

なお、贈与税よりも相続税のほうが税率は低くなりやすいため、お得なように思えてしまいます。ただ、株式会社の相続をするとはいっても、実際のところ人間はいつ死ぬのか不明です。明確に死亡する年が決まっておらず、特定の年を狙って株価対策することはできません。

そのため相続の場合、株式譲渡や生前贈与のように株式会社の企業価値を数分の一にまで抑えることができないのです。

さらにいうと、相続だとずっと先代経営者が株式を保有することになります。株式会社の場合、株式の保有割合の大きい人が絶対的な権力をもちます。そのため、先代社長がずっと株を保有していると、本当の意味で事業承継し、経営のバトンタッチをしているとはいえません。

こうしたさまざまな理由から、相続で事業承継するケースは稀であり、ほとんどが株価対策を実施しての株式譲渡(株式移転)や生前贈与になります。

中小企業の株式会社で行うべき株価対策での節税・税金対策

会社をうまく引き継げるかどうかというのは、企業経営者にとって重要です。後継者へうまく事業承継すれば、経営者として頑張ってきた大切な会社を後世に残せるようになります。

しかし、日本は異常なほど税金が高いために株式会社の事業承継がうまくいきません。特に会社の株価は高額になりやすく、事業がうまくいっている法人であるほど納税額が高くなってしまいます。そこで、数年の時間をかけて早めに事業承継の対策を実施しましょう。

一般的には退職金や法人保険などを利用していきますが、方法によっては数十億のお金を消す方法もあります。また、オペレーティングリースをいくつも組み合わせれば数十億、数百億規模の節税も可能です。要は、会社規模に関係なく企業価値を引き下げるのは可能だといえます。

そうしたうえで、暦年贈与の非課税枠を利用しながら「生前贈与で、分割して株式を渡す」「株式価値を大幅に引き下げた段階で後継者へ譲渡(売却)する」などを実践しましょう。

事前の対策は必要ですが、こうしたことを実行に移すことで税金を減らしながら会社を引き継がせることができます。何をすればいいのか事前に理解したうえで、スムーズに事業承継できるように早めに行動するといいです。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。