会社版の相続・生前贈与として事業承継があります。自分の会社を後継者に渡すことで、法人を他の人にバトンタッチできるようになります。

ただ、会社組織だと借金をしているのが普通です。個人が負債を抱えているのは微妙ですが、法人だと借入金(負債)を得ることはむしろ優れた行為であり、債務を抱えているからこそ大きな事業を動かせるようになります。

ただ債務の大きな会社であると、何も対策せずに経営者が死亡したとき家族はその後に路頭に迷ったり、相続放棄を選択したりしなければいけません。そのため、事前に事業承継を完了させておくのは必須だといえます。相続では連帯保証での借入金も親族が引き継ぐからです。

それでは、どのように事業承継を進めていけばいいのでしょうか。債務が膨れ上がっている法人について、事業承継の行い方をここでは確認していきます。

もくじ

連帯保証人により、借入金は家族が相続する

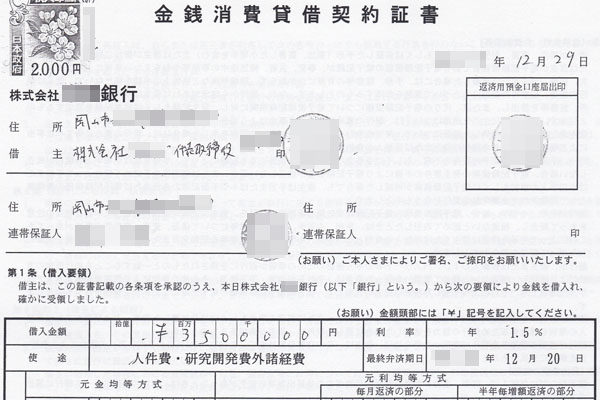

法人だと、ほとんどのケースで負債として借入金を得ることになります。このとき、代表取締役は必ず連帯保証人となります。社長である以上、これは当然だといえます。

私も会社を経営していますが、以下のように銀行と契約書を交わして借金をしたことがあります。当然、このときは私自身が連帯責任者となりました。

それでは、社長が死亡した場合の借金はどうなるのでしょうか。これについては、家族が相続することになります。連帯保証人が死亡したからといって負債の返済義務は消えません。相続というのは、負の遺産についても相続されます。連帯保証人がオーナー社長である以上、家族がその責任を背負うのは当然だといえます。

そのためオーナー社長が死亡して法人が潰れた場合、家族に請求が及ぶようになります。債務の大きい会社を放置したままオーナー社長が死亡すると、家族が路頭に迷うのにはこうした理由があります。

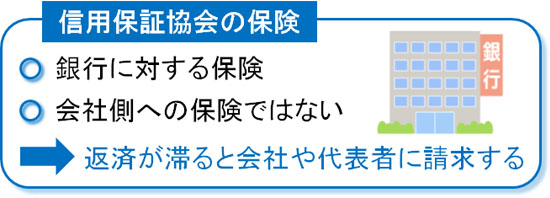

信用保証協会に加入していても意味がない

ただ、このとき多くの経営者は「自分の会社は信用保証協会に加入しているから問題ないのでは?」と考えます。法人経営が行き詰って負債を返せない状況に陥ったとき、信用保証協会が代わりに弁済してくれるからです。

しかし、これについては勘違いになります。まず、信用保証協会は銀行側の保険です。あなたの会社に対する保険ではありません。

銀行への返済が滞った場合、信用保証協会が銀行に対してお金を返済してくれるのは間違いありません。ただ、その後は信用保証協会が銀行の代わりにあなたの会社へ返済の請求をしてきます。

信用保証協会に入っていたとしても、代表者が連帯保証人になっている以上は借金から逃れることはできません。同様に家族についても、信用保証協会に入っていたとしても負債を相続すれば莫大な借金を抱えるようになってしまいます。

そうなると相続放棄しか選択肢がなくなるため、あなたがこれまで築いてきたものはゼロになります。

後継者を見つけて事業承継を完了させる

これを避けるため、早めに後継者を見つけて事業承継を完了させておく必要があります。社長交代により、早めに会社の連帯保証人を変えておくのです。

親族内承継をする場合、連帯保証人は家族(後継者の社長)に移ります。ただ、新しい経営者が法人を動かすことで会社が存続していくことになるため、オーナー社長が死亡したとしても「会社が倒産して、後継者以外の家族が借金を背負う」ことはありません。

また社員やその他の役員に事業承継させる場合であれば、連帯保証人は親族外に移るので家族と会社の借金は関係なくなります。株価対策は考えなければいけないものの、オーナー社長が死亡しても大きな問題にはなりません。

事業承継での相続対策を検討せずに死亡すると家族は困るものの、早めに対策を実行に移しておけば家族は問題なく生活できるようになります。

分社化によって必要な部分だけ引き継がせる

ただ、会社によっては過大な債務があって経営が苦しくなっていることがあります。こうした会社の場合、引き継ぎたいと考える人はいるのでしょうか。これについては、残念ながら事業承継が難しくなります。

M&Aの場面であっても、債務超過の状態など過大な負債があると会社価値が著しく落ち、買い手を見つけるのが困難になります。既にビジネスをしている人(M&Aでの買収を考えている人)でもためらうため、これが親族や社内の後継者となるとさらに経営が難しくなります。

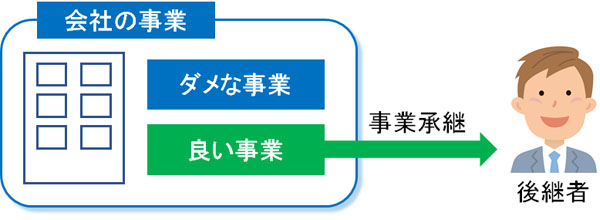

しかし、事業承継とはいっても「会社を丸ごと継がなければいけない」というルールはありません。必要な事業だけ引き継いでも問題ないです。そこで事業承継のとき、ダメな事業と良い事業を整理した後に後継者へ譲渡するといいです。

たとえ赤字が多く、債務が膨れ上がっている会社であったとしても、採算性の良い部門が何かあるはずです。こうした部門の事業だけを切り離せば、優良会社を引き継げるようになります。

これはM&Aでも頻繁に行われており、買い手にとって必要な事業だけを売買することがよくあります。

これと同じように、事業承継のときについても必要な部門だけを切り離すのです。

こうして整理していけば、オーナー社長に残った事業については、採算性が悪く借金の大きい部門になります。一方で後継者については、優れた部門だけを残します。こうして借金の少ない優良部門を事業承継させれば、後世にあなたの功績を残せるようになります。

・株価はそこまで高くならない

なお、一般的には株価対策を実施したうえで事業承継をします。ただ、負債の大きな会社だと株価が低くなる傾向が強いです。

株価の評価をするとき、ザックリ考えると「どれだけ純資産を保有しているのか」が重要になります。他にも評価指標は存在するものの、資産から負債を差し引いた純資産が会社の価値を決定します。

過大債務を抱えている会社の場合、そこまで業績は好調でなく内部留保が少ないことが多いです。もちろん、借入金が大きいからといって必ずしも株価が低くなるわけではないですが、一般的には株価は高くなりにくいです。

事業承継では株価対策が非常に大変ですが、借入金の多い会社については、株価対策という点ではやりやすいといえます。

M&Aで事業譲渡しても問題ない

なお、当然ながらこのときはM&Aを選択しても大丈夫です。後継者をうまく見つけられないことも多いため、その場合はM&Aによって会社を他の経営者へ譲渡することになります。

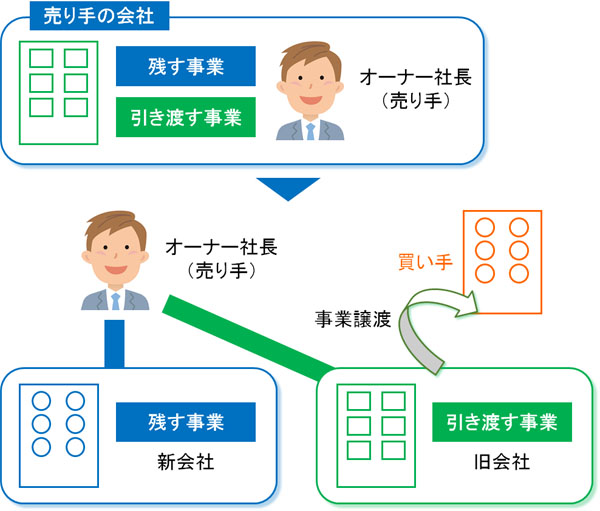

この場合についても、先ほどと同様に別会社を立ち上げての売却が役立ちます。または、分社化が面倒なら特定事業だけをそのまま売却しても問題ありません。不採算部門の買い手を見つけるのは大変ですが、採算性のある事業であればM&Aを実施しやすいです。

また親族や社員への事業承継であれば、単純に低い株価での譲渡になります。ただ、M&Aだと赤字事業であってもある程度の値段で売却できるようになります。

借入金が多くて赤字であったとしても、事業としては成り立っているので「会社独自のノウハウ」「顧客リスト」「ブランド価値」など無形の資産があります。こうしたプレミアムの部分が評価されるため、ある程度の値段になるのです。

生前贈与し、贈与税を支払った後に相続放棄する

しかし後継者への譲渡やM&Aが完了したとしても、相続対策は完了していません。優れた部門だけを切り離して譲渡した場合、オーナー社長のもとには採算性の悪い部門だけが残り、多くの借入金が残ったままになっているからです。

オーナー社長が連帯保証人であるため、オーナー社長が死亡すると前述の通り家族が債務を背負うことになります。

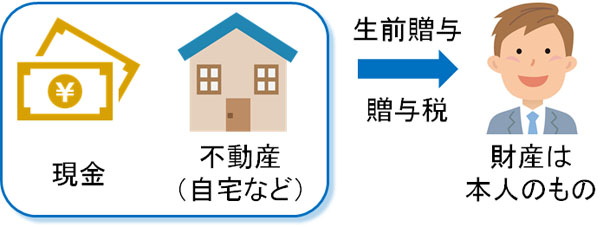

そこで生前贈与を利用し、株式以外の資産については積極的にオーナー社長の親族へ移すようにしましょう。例えば現金や不動産(自宅など)について、贈与税を支払ってもいいので積極的に生前贈与するのです。

そうしてオーナー社長の個人資産について積極的に生前贈与し、経営している会社の借金についてはそのまま残すようにします。その後、実際に死亡して相続が発生したとき、相続放棄をすれば問題ありません。

生前贈与を行い、贈与税を支払った後の財産についてはオーナー社長のものではありません。財産を受け取った家族本人のものです。そのため、たとえ相続が発生した後に財産放棄をしたとしても、既に本人のものになっている以上は関係ないのです。

相続放棄を選択するため、銀行や信用保証協会としては損害を負うことになります。ただ、資本主義社会の中で活動している以上、債務の焦げ付きは普通です。そうしたリスクを背負って貸金業をしているのが銀行であるため、リスクを見抜けなかった銀行や信用保証協会のほうが悪いといえます。

そのため、生前贈与をした後に倒産(破産)・相続放棄をすること自体は何も問題ありません。自分たちの生活を守るため、むしろ必須の行為だといえます。

・すべては生前の対策が必要

なお、ここまで述べてきた以下の対策について、すべて生前に行わなければいけません。

- 会社を分社化させる

- 連帯保証人を後継者へ変更する

- M&Aによって事業を売却する

- オーナー社長の個人資産を生前贈与で移す

これらは、オーナー社長が死亡して相続が発生してしまった場合、すべて行うことができません。オーナー社長が健全な状態だからこそ可能なのであり、早めに対策をしていないと事業承継が不可能になってしまいます。

民事再生による事業承継でも問題ない

ここまで、負債が大きい場合の事業承継について分社化を含めて解説してきましたが、「民事再生によって借金を何とかする」という方法もあります。

債務が帳消しになるわけではないですが、借入金について大幅に減額されます。その後、減額された借金を3年などに分けて返済していく手法になります。中小企業を再生させるとき、多くで実施されているのが民事再生です。

何の対策もしない状況だと、債務を引き継ぐ人がいないので事業承継はできません。ただ、大幅に負債が減った後であれば会社の価値も高まります。また、その後の経営努力によって黒字にできれば企業価値が増加し、さらに事業承継しやすくなります。

企業価値が高いと相続では株価対策を考えなければいけません。ただ、健全な事業になるので後継者が引き継いだりM&Aをしたりする場面ではやりやすいのです。

なお、民事再生を利用するには債権者の合意が必要です。このとき、倒産・破産と相続放棄を組み合わせる場合、金融機関としては返済してもらえるお金がゼロです。それに比べれば、減額されたとしても借金を返してくれるほうがいいです。

会社の廃業を前提としたものではなく、民事再生は会社の存続を前提にした制度になります。そのため、民事再生によって会社の業績を回復させることを考えなければいけません。その後、後継者へ事業承継するのです。この方法についても、債務の大きい会社であれば事業承継の方法としては有効です。

相続前に会社を再構築するべき

事業が好調の場合、特に難しく考える必要なく「株価対策を実施した後に会社を後継者へ渡す」ようにすれば問題ありません。または、後継者がいない場合であってもM&Aなどによって事業を売却すればいいです。

ただ、負債の大きい会社だと話が違ってきます。借入金がたくさん残っており、あまり事業が好調でない場合は会社を引き継ぎたいと考える人が出てきません。

そこで採算性の良い事業だけ切り離し、分社化することで別会社を立ち上げ、それを後継者へ引き継がせるようにしましょう。残った会社については負の遺産となりますが、事前に家族へ現金や不動産(自宅)を生前贈与した後であれば、死亡後に家族が相続放棄したとしても特に大きな問題は起こりません。

または、事前に民事再生を選択することで会社を復活させるように頑張るという方法もあります。このやり方であれば、少なくとも莫大な負債からは逃れられるようになります。

借金の多い会社だと、通常の事業承継とは異なる対策を講じなければいけません。無対策で放置すると、死亡後に家族に借入金の請求がきて迷惑ばかりかけることになるため、そうした事態が起こらないように早めに事業承継を済ませるようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。