会社経営者にとって重要な問題の一つに事業承継があります。どれだけ有能な経営者であっても老いによって体や頭脳は衰えるため、どこかの段階で後継者へバトンタッチしなければいけません。

しかし後継者不足の問題もあり、必ずしも親族内承継するわけではありません。社内や外部の第三者から後継者を募集し、会社を引き継がせる親族外承継も広く行われています。社内後継者を探したり、会社売却をしたりするのです。

このとき親族内承継であれば株式を親族に譲渡(贈与)して経営権を交代させるだけですが、親族外承継だといくつものパターンが存在することになります。同時に株価が高い会社は生前贈与・相続をスムーズにさせるために資金面の問題を解決しなければいけません。

そこで、何を考えて親族外承継を実現させればいいのか解説していきます。

もくじ

親族内承継と違い、中小企業の親族外承継は2パターンある

まず、オーナー社長が外部の後継者へ会社を譲るにしても2つのパターンがあることを認識しなければいけません。

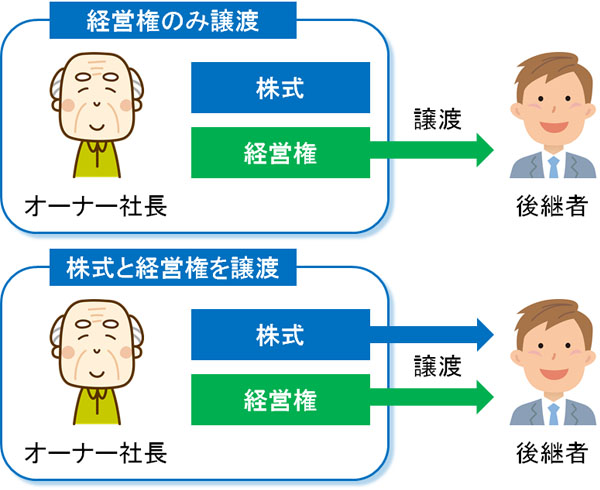

前述の通り、親族内承継であれば株式を親族へ譲渡させることを考えます。ただ、第三者の跡継ぎの場合は必ずしも株式を移動させる必要はありません。そのため、結果的に以下のような方法に分かれるのです。

- 経営権のみ外部に譲る(株式は親族内へ相続させる)

- 株式・経営権の両方を譲る

同族会社であっても、経営権のみ事業承継させる中小企業は非常に多いです。将来は子供に会社を引き継がせることを考えているものの、年齢やビジネス経験などの問題によって社長就任に問題がある場合、社内外から経営者を引っ張ってくるようにします。

ただ、この方法だと雇われ社長の状態であり、後継者としては自由に会社の意思決定ができません。会社の運営方針は自由に決定できるものの、役員の選任など株主総会が関与する重要な部分はオーナー社長が握ったままとなります。

そこで経営権だけでなく、株式についても同時に第三者の跡継ぎへ生前贈与(譲渡)させる方法も広く実施されています。これであれば、名実ともに社内外の第三者が会社の実験を握るようになります。

後継者不足でも、他人なら事業承継できるメリット

こうした社内外の他人(親族以外の第三者)に会社を譲る一番のメリットとしては、後継者不足の状態であっても問題なく会社を存続できることです。

実際のところ、子供があなたのビジネスに興味をもってくれるとは限りません。また、親族内承継の割合は年々減少しており、親族外承継が広く実施されるようになっています。これは、社内外から跡継ぎを見つけるほうが事業承継しやすいからです。

特に社内から経営者を抜擢する場合であれば、跡継ぎを募集しなくても「会社に長く貢献してくれている社員・役員を社長にする」だけで完了するため、後継者不足の問題を特に気にしなくても問題ありません。

社外から後継者を探す場合についても、例えば転職サイトを通じて「幹部候補として募集」などのように求人を出し、採用して育てる方式をとっても大丈夫です。

M&A・合併を検討してもいい

ただ、場合によっては社内外に最適な後継者を見つけることができないケースもあります。その場合、会社の売却まで視野に入れるようにしましょう。つまり、M&A・合併を選択するのです。

既に社内外に優れた跡継ぎを見つけているのであれば問題ありません。ただ、そうでない場合は経営能力の優れた第三者へ会社を売ってしまうのです。「将来は子供に会社を継がせる」「既に社内の跡継ぎを見つけている」という状況以外であれば、M&Aによって経営を離れても特に問題は起こりません。

一般的に親族内承継や社内外の跡継ぎに会社を引き継がせる場合、できるだけ株価を低くして生前贈与することを考えます。株価を低くしないと贈与税が高額になりすぎるからです。

ただ、M&Aの場合は高く売ることを考えればいいため、株価対策を考える必要はありません。そのため、買い手さえ見つかれば非常にスムーズに事業承継できるようになります。

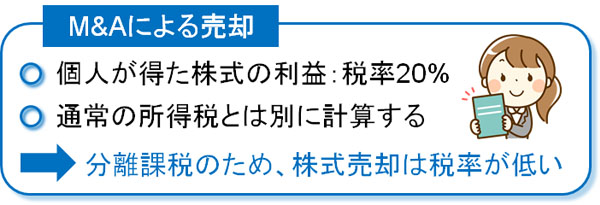

ちなみに、オーナー社長が会社をM&Aによって売った場合、支払う税金は20%だけとなります。株式売買で得たお金は分離課税の対象となり、通常の所得税計算とは別で考えることができるようになっています。

そのため、多くのお金を残せるようになります。通常の事業承継では株価対策によって贈与税が少なくなるように調整します。また、後継者へ株式を売ったときに得たお金は好きに使えず、経営をサポートする費用として還元させるのが普通です。

一方でM&Aだと完全に他人の手に渡るため、残ったお金はオーナー社長が好きに使えるというメリットがあります。

MBOで高い株価の自社株購入を行う

ただ、まったくの他人に会社を売却するM&Aではなく、社内の役員(社員・従業員)に対して会社を引き継がせることを考える場合、どうしても問題になりやすいのが資金難です。

会社内の役員・後継者に株式のすべて(または一部)を譲渡する場合、贈与税を課せられるようになります。株価対策をしたとしても、それなりに贈与税は高額になるので、後継者が株を引き継ぐのが難しくなるのです。

社内での事業承継だと、M&Aと違って経営者は社風や社内システムを理解しているため、既存の社員からも受け入れてもらいやすいメリットがあります。しかし、新たに社長となる役員はそれまでサラリーマンと同じ立場です。当然、従業員の立場で金銭的余裕のある人はほぼいません。オーナー社長から株式を譲渡されても贈与税を支払えないのです。

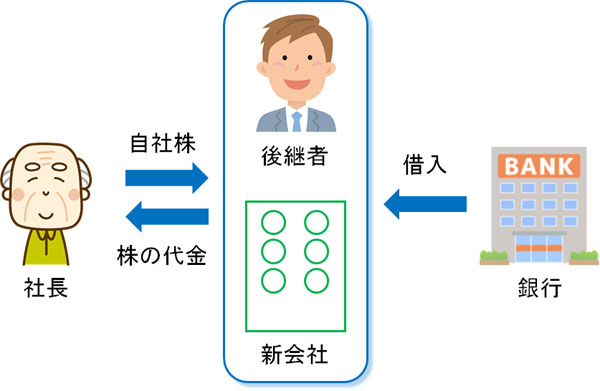

これを解決する手法がMBOとなります。MBOとは、「社内の役員が新会社を立ち上げ、オーナー社長から自社株を買い取る手法」だと考えましょう。

社内の跡継ぎだと後継者は自己資金がないため、まず新会社を設立します。この新会社に対して、銀行から融資を取り付けます。その後は銀行から借入したお金を使い、新会社はオーナー社長から株式を買い取るようにします。

新会社は後継者の会社であるため、オーナー社長から非上場株式(自社株)を買い取ることで問題なく経営権を引き継げるようになります。また、自社株の購入によってオーナー社長の会社を子会社化したあと、合併することで同一会社にしても問題ありません。

このようにすれば、銀行融資を用いることで問題なく資金難の問題を解決できるようになります。自己資金が足りていない状況を外部からの借入で解決するのがMBOです。

銀行融資の分については、ビジネスをしながら返していく必要があります。ただ、この方法だと後継者が資金難の状況であっても自社株の購入資金を用意できるようになります。

なお、親族内承継では持株会社を活用した事業承継が頻繁に行われます。仕組みはこれとほぼ同じであり、対象が親族ではなく、社内の役員になっただけとなります。

銀行融資が難しくなるデメリットは理解するべき

ただ、親族内の事業承継とは異なり「MBOだと銀行融資が難しくなる」というデメリットは理解しましょう。

法人が銀行から融資を取り付ける場合、代表者が保証人になるのが一般的です。そうしたとき、オーナー社長から後継者に会社を引き継がせる場合、当然ながら保証人はオーナー社長ではなく、後継者に移ることになります。

親族内での事業承継であれば、銀行からの了解を得られやすいです。しかし、MBOなど親族外承継だと銀行との交渉が難航してしまうのです。

親族に跡継ぎがいなくても社内外から最適な人を抜擢し、会社内で後継者を育成すれば問題なく事業承継できるメリットがあるものの、銀行への説明・了解には時間を取られると考えましょう。

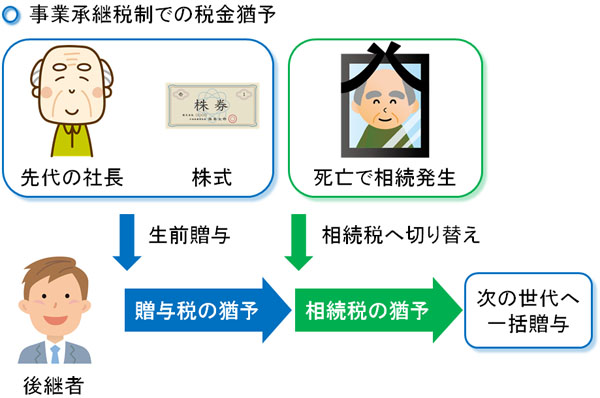

納税猶予で重要な相続税・贈与税の事業承継税制

なお、こうした銀行融資に頼らず、生前贈与によって親族外承継するケースもあります。その場合、高額になりやすい贈与税に対する優遇税制を活用しましょう。

事業承継で株価対策をしたとしても、相続税・贈与税が高額になるのは普通です。特に社内外の後継者への事業承継だと生前贈与となりますが、最高税率55%を課せられます。「現金を受け取るわけではないのに、高額な税金を支払わなければいけない」ようになり、税金だけで破産するようになります。

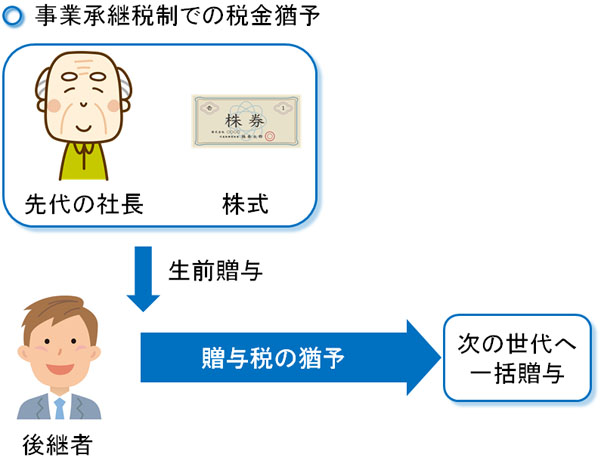

ただ事業承継税制を活用すれば、親族外承継であったとしても相続税・贈与税のすべてに対して納税猶予されます。しかも、条件を満たせば実質的に税金負担を免除できるようになります。

・相続税・贈与税が100%猶予される

事業承継によって株式を引き継いだ場合、事業承継税制では相続税・贈与税について100%が猶予されるようになります。つまり、税金を支払う必要がありません。

他人へ事業承継する場合、ほぼ確実に生前贈与になりますが、このとき事業承継税制を活用することで無税にて株式を引き継げるようになります。一応は贈与税の支払い義務が残っているものの、猶予されているので社長を辞めるまで税金を支払う必要はありません。

また、後継者が社長を辞める場面になったときについて、同時に次の後継者へ株式を譲渡することで、先代の社長から引き継いだ株式の贈与税の支払い義務がなくなります。これが、非課税で事業承継できる理由です。

中には事業承継したあと、「先代の社長が死亡した」というケースもあります。その場合、贈与税から相続税へと切り替えられることになります。ただ、事業承継の場面では贈与税に限らず相続税も猶予の対象になっているため、税金の支払いなしに社長を継続できることには変わりがありません。

このように無税で先代から会社を引き継ぎ、社長交代のとき次の世代へ株式譲渡することで税金の支払いなしに事業承継できる制度となっています。

親族外の後継者が優遇税制で節税する条件

ただ、当然ながら無条件でこうした優遇税制を活用できるわけではありません。非常に優れた節税メリットを受けられますが、後継者になる人間は以下の条件に当てはまっている必要があります。

- 会社の代表権を有している

- 20歳以上

- 役員の就任から3年以上を経過している

- 株式の50%超を保有している

つまり、それまで社内の役員として3年以上は活躍しており、生前贈与によって名実ともに会社運営を任されている状態でなければいけません。その場合、非課税で株式を保有し、会社の経営者として活躍できるようになります。

ちなみに、後継者が2~3人の場合であったとしても事業承継税制を適用させることができます。そのため、非常に優れた優遇税制となります。

相続時、株式の遺留分に注意する

なお、事業承継のときに重要となるのは「後継者へ株式を集中させる」ことです。経営権と共に株式譲渡する場合、できるだけ一人の人間に株式を移すことでスムーズに意思決定できるようになります。

このとき、全株式を後継者に渡しているのであれば特に問題ありません。ただ、大多数の株式を親族外の第三者に渡すものの、一部をオーナー社長が保有したまま死亡することがあります。この場合、遺留分に注意が必要です。

残された家族には遺留分というものがあります。遺留分とは、家族が相続できる最低限の財産のことを指します。例えば遺言で「財産をすべて愛人へ渡す」などのように記されると残された家族は生活できません。これを防ぐため、遺言を無視して「法律で定められた財産は家族に必ず残すことができる」ようになっています。

これは株式も同様であり、遺言で後継者に託すと記されていたとしても、相続時に遺留分によって他の親族に株式が渡るケースがあります。

親族外の後継者に対して友好的なら何も問題ありません。ただ、そうでない場合は相続によって経営に関係ない人が非上場株式を保有するため、スムーズな経営を継続することができなくなります。そのため、親族外承継のときは家族であっても不要な人に株式が渡らないように注意しなければいけません。

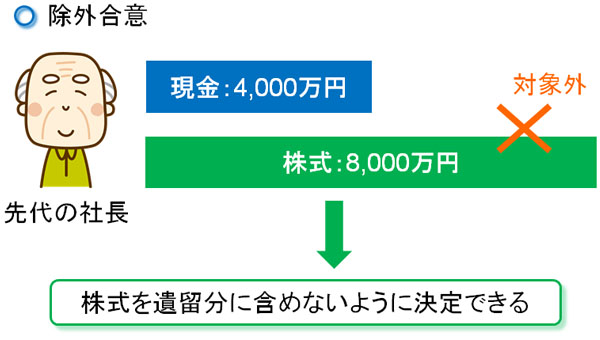

なお、生前贈与した分についても遺留分に含まれるようになるため、親族が遺留分の請求をすると保有した株式が親族へ戻されてしまうことになります。そこで、除外合意をすることを考えましょう。

除外合意で相続時の事業承継をスムーズにする

残された家族を守るために重要な遺留分ですが、法人の事業承継の場面においては邪魔な制度になります。法律で定められている以上は従わなければいけないものの、それだと会社経営がとん挫することになります。そこで、例外的に遺留分特例が設けられています。

これが除外合意であり、法人経営者では必ず理解するべきことになります。

・除外合意

親族外承継をするとき、同時に手続きを進めなければいけないものが除外合意です。これを完了していないと、たとえ社内外の役員へ株を生前贈与で事業承継したとしても、遺留分によって株が親族に渡ってしまうことがあります。

ただ除外合意をしていれば、「先代の代表から生前贈与を受けた株式については、遺留分から除外できる」ようになります。

事前に除外合意をしていれば、株式については遺留分に含まれないために、後継者へ株式を集中できるようになります

なお、他にも遺留分特例に固定合意というものもありますが、株式を第三者の他人に集中させる場面で利用する価値はあまりないです。除外合意だけを考え、確実に後継者へ株式を集中させることだけを考えましょう。

親族外承継の方法を理解する

一般的な事業承継は親族内で行います。ただ、いまでは親族外の事業承継も頻繁に行われています。社内の役員を経営者に抜擢したり、後継者募集をして育てたりするのです。

子供や孫などの親族を跡継ぎとして考える場合、どうしても後継者不足に陥りやすいです。必ずしも子供があなたのビジネスに興味をもってくれるとは限らないからです。そこで、社員・従業員や社外の第三者など他人への事業承継を考える人が非常に多いです。

このときの方法にはいくつか存在し、「MOBとして新会社を立ち上げ、銀行融資を受けながら株式を買い取る」「事業承継税制を利用し、贈与税なしに会社を引き継ぐ」などが存在します。

遺留分には注意する必要があるものの、こうした対策を事前に行うことでスムーズに社内外の人へ会社を移せるようになります。事業承継は事前に考えるべきポイントがたくさんあるため、専門家に早めに相談したうえで対策を取るようにしましょう。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。