相続や生前贈与をするとき、オーナー社長が困ることの一つとして自分が運営していた会社を譲ることがあげられます。

個人とは違い、儲かっている限り会社は永続的に存続し続けます。経営者は交代するものの、会社は残り続けるようになるのです。

こうしたとき、同じ会社をそのまま引き継いでもらうのであれば特に困ることはありません。しかし、兄弟など複数の子供がいると事前に会社分割を行う必要があります。兄弟経営でうまくいく会社はほとんど存在しないからです。

兄弟で会社を分けるのは理解しやすい例ですが、子供が一人だけの場合であっても、「事前に会社分割をして必要ない事業だけ他会社にM&Aを実施して売ってしまう」ことはよくあります。そのため、どのようにして分社化をして事業承継をすればいいのか理解しなければいけません。

別会社を設立して引き継がせるとはいっても、やり方はさまざまです。そこで、法人経営者がどのようにして分社化を行い、事業承継によって相続税対策を実施すればいいのかについて解説していきます。

もくじ

分社化を行い、別会社の設立は相続・節税の基本

適切に節税を行い、相続対策をするときに会社を分けるのは基本になります。特に兄弟など、子供が2人以上いる場合は分けるのが大原則です。分けずに一つの会社のまま引き継がせてもいいですが、経営方針を巡って高確率で喧嘩を起こすことになります。

また、「株の持分比率はどうするのか」「誰が代表取締役をするのか」なども喧嘩のタネになります。どちらか一方だけしか会社を継がない意思を示しているのであれば特に問題はありません。ただ、兄弟・姉妹の2人以上に事業承継させるときは分社化するのが基本となるのです。

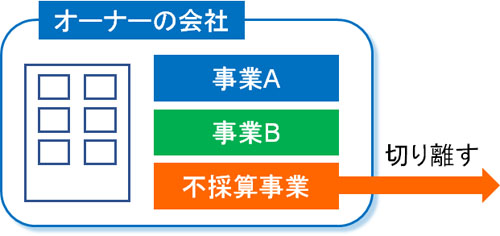

さらには相続時、会社に必要のない事業を切り分けて事前にM&Aを行う作業も必要になります。不採算事業(負の遺産)をそのまま引き継がせても良いことは起こりませんし、無駄なものはそぎ落とす必要があります。

一つの会社でいろんな事業を展開していることは多く、例えば店舗運営をしている会社であれば「必要ない店舗について分社化によって別会社に移したあと、M&Aによって他の人に譲る」などが可能になります。

いずれにしても分社化すれば、スムーズに事業承継できるようになります。相続や生前贈与であったり、他人に会社ごと譲渡したりすることで特定の会社だけ渡すようにするのです。

ヨコの会社分割が最も一般的

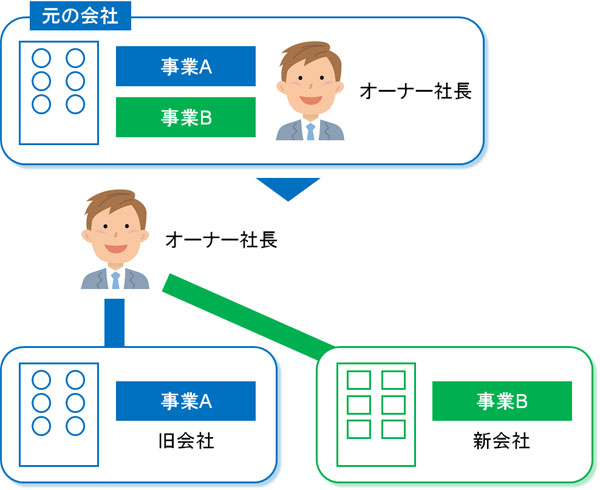

それでは、具体的にどのように別会社を作ればいいのでしょうか。このとき、事業承継での相続対策で最も一般的な方法としてヨコの会社分割があります。兄弟・姉妹に会社をそれぞれ渡すにしても、M&Aによって会社の一部事業を売却するにしても、経営者にとって最も都合の良い手法になります。

オーナー社長であれば、自分が株式のほとんどを保有する会社を持っているはずです。このとき、株式100%の別会社を設立した後、新会社へ対象の事業を譲渡します。

分社化するとき、こうして会社を分ければ問題なくそれぞれの会社に引き継がせるようになります。

もちろん、相続対策のために分社化する会社の数はいくつでも問題ないため、複数の会社を設立しても大丈夫です。オーナー社長の下に会社をいくつも展開していくことから、こうした手法がヨコの会社分割と呼ばれています。

※新たに会社を創設し、事業を分けることを「新設分割」と呼ぶこともあります。

新設分割で株価を下げ、後継者に譲ることができる

ちなみに、事業内容が優れている優秀な会社であるほど、会社を後継者に譲るのが難しくなります。それまでの会社内に利益が蓄積されており、譲るにしても株価が高額になっているからです。

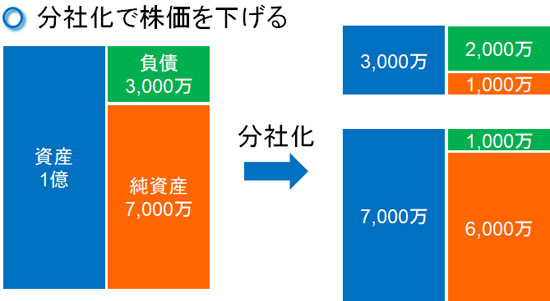

株価というのは、純資産の金額で変動すると考えればいいです。例えば純資産1億円の会社であれば、単純に考えると株価は1億円です。

ただ、これから会社を継ごうと考えている後継者が1億円の資金を用意して会社を継ぐのは難しいです。子供や社員を含め、事業承継のとき株価が高くなりすぎるのは不都合なのです。

そこで会社分割を実施します。分社化するとき、資産や負債を好きなように分けることができます。経営に必要なものだけ別会社に持ち出し、さらには株価が低くなるように調節するのです。

例えば、以下のように2つの会社に分けます。

このように分割すると、最初は純資産7,000万円だった会社が「純資産1,000万円 + 純資産6,000万円」のように分けることができます。このとき純資産1,000万円の株価が低い会社へ「経営に対して必要な資産」を移し、後継者へ譲渡するようにします。そうすれば、後継者は問題なく会社を引き継ぐことができます。

相続にしても生前贈与にしても、そのままの状態で事業承継するのは大変なケースがあります。そうしたとき、別会社を設立して会社分割(新設分割)することで相続がスムーズになることは多いのです。

なお、分割後に残った「株価の高い会社」についてはそのまま事業を継続してもいいし、M&Aによって他の人に売却してもいいです。当然、会社を清算することも可能です。

いずれにしても、あらゆる場面で事業承継のときに会社分割をすると考えるようにしましょう。兄弟・姉妹がいたり、特定の事業だけM&Aによって売買したりするときに限らず、株価が高すぎるときについても自社株の評価を下げるために会社分割を有効利用するのです。

・早めに分社化して生前贈与する

このとき、息子や娘に自分の会社を譲渡することを考えているのであれば、できるだけ早めに会社分割を実施して対策を練るようにしましょう。

別会社を立ち上げたり、株価の引き下げをしたりしたあと、少しずつ生前贈与していくのです。相続直前に慌てて対策を練っても行えることは限られます。相続・贈与の対策というのは、早めに専門家に相談して実施するほど税金額を少なくできるのです。

また、経営者が死亡してしまって相続後に会社分割する場合、どの事業を継承するのかについて兄弟・姉妹で揉めることになります。高確率でトラブルが発生するため、こうしたことが起こらないように事前に会社分割を進めるようにしましょう。

M&Aの売却だと税率20%で済む

なお、兄弟で会社を分けるときの会社分割に限らず、これまで説明した通りM&Aによって会社譲渡をするケースも非常に多いです。子供に引き継がせる事業とそうでない事業を分けた結果、必要ない事業や採算性の悪いビジネスについてはM&Aを実施してしまうのです。

このときM&Aによって株式を売り、相手企業へ売却する場合は税率20%で済みます。

通常、所得税は累進課税です。そのため、所得が増えるほど税金額は高額になります。ただ、株式売却によって得た所得について、通常の累進課税とは別に考えます。そのため、1億円でM&Aをして売却したとしても、税率が約20%なので手元には8,000万円が残ります。売り手にとって非常に有利な税制になっています。

M&Aにはさまざまな節税スキームがあるものの、特に理由がない限りはヨコの会社分割によって会社を分け、株式を売ってM&Aをしましょう。そうすれば、多くの現金を手にできるようになります。

タテの会社分割はおすすめしない

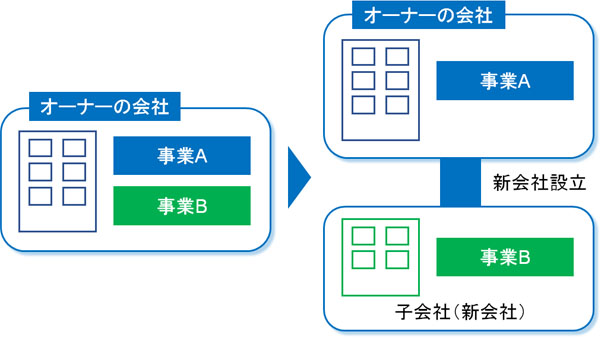

なお、別会社を立ち上げて事業承継するとき、ヨコの会社分割ではなく、タテの会社分割という方法もあります。M&Aなどでは、タテの会社分割も頻繁に行われます。

このとき、オーナーの経営者が保有する会社の下に子会社を作り、その子会社へ事業譲渡します。

その後、それぞれの会社を事業承継させます。例えば、「親会社の社長を兄」「子会社の社長を弟」などのようにします。ただ、この場合だと相続後に高確率で喧嘩になるためおすすめしません。

まず、「なぜ自分が子会社の社長なのか」と考えるようになります。また、親会社が子会社の株式を保有しているため、子会社だと雇われ社長のようになってしまいます。

またM&Aをするにしても、売り手にとってみるとタテの会社分割は不利になりやすいです。

親会社の累積赤字(繰越欠損金)が多い場合だと、タテの会社分割をしたあとに子会社を売却することでのメリットは大きいです。ただ、儲かっている会社だと微妙になりやすいです。

例えばタテの会社分割によって子会社を売買し、現金を得て個人所得(役員報酬)に回す場合は累進課税によって税金が課せられます。つまり高額な役員報酬だと半分が税金となります。いずれにしても、相続時の会社分割の方法としてタテの会社分割を選択することは少ないと考えましょう。

・同じM&Aでも譲渡方法で税額が異なる

会社で運営している事業について、その一部またはすべてを相手企業に渡すことを吸収分割と呼びます。「あなたの会社が運営する事業が相手企業に吸収・合併されるM&A」が吸収分割だと考えれば問題ありません。

こうした吸収分割のうち、まとめると以下のような違いがあります。

- ヨコの会社分割:個人の税率は最高で約20%

- タテの会社分割:個人の税率は最高で55%(これに社会保険料が加わる)

M&Aのスキームについてどれを採用するのかについては、こうした事実を理解したうえで実施するといいです。

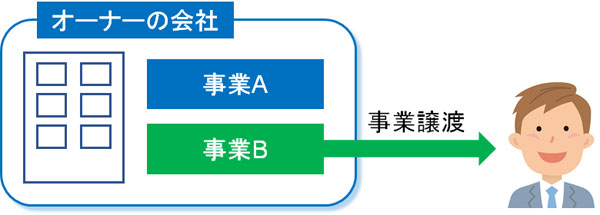

事業譲渡と分社化の違い

ちなみに株式を移行させる方法ではなく、事業譲渡という方法もあります。事業譲渡の場合、その名の通り特定の事業だけを個人(または法人)へ移すことになります。

事業譲渡のほうが考え方としてはシンプルです。保有しているビジネスのなかで対象とする事業だけを相続させたい子供に売る(引き継がせる)だけです。他の法人へ事業譲渡するにしても、一つの部門を売買すれば問題ありません。

ただ、M&Aは一日ですべての事業を移す必要があります。そのため、店舗一つのM&Aなどであれば問題ないですが、大きなビジネスになると一日で全従業員の同意を取り付けたり、得意先の契約書を変更したりなどは無理が大きいです。株式譲渡に比べてこうした違いがあるため、事業譲渡は小さいビジネスに限られます。

また事業譲渡の場合、消費税を課せられるようになります。株式の売買であれば消費税は不要ですが、消費税の分だけ無駄な税金が発生します。

他には、事業譲渡だと株価ではなく時価での計算になります。例えば不動産を譲渡するとき、不動産の時価が1億円なのであれば、その金額で譲渡しなければいけません。一方で法人であれば多くの不動産を保有していたとしても、株価で計算します。株価を低くすれば非常に少ない金額で譲渡できるのです。

なお、他の会社へ事業譲渡して売却する場合、タテの会社分割と同じように個人所得では最高税率55%となります。そのため大きな金額が動く場合、株式を売るほうが有利です。事業譲渡をしてもいいですが、数百万円レベルの小さな事業を譲渡するときだけ実施するようにしましょう。

会社を分社化し、複数の後継者へ相続させる

オーナー社長の場合、複数の後継者へ相続させることがあります。兄弟・姉妹がいる場合がこれに該当します。実際のところ、兄弟経営でうまくいく会社のほうが圧倒的に少ないです。そのため、喧嘩しないように相続時は会社分割するのが基本です。

また、負の遺産を相続させても仕方ないため、採算性の悪い部門については切り離してしまい、他の会社へM&Aとして売却したり、会社を清算させたりすることも頻繁にあります。

これは儲かっている会社も同様です。稼いでいる会社だと純資産が大きくなっており、そのままの状態だと株価が高すぎてスムーズに事業承継できないことがあります。こうした場面でも、別会社の立ち上げは大きな意味をもちます。

ただ、会社を分けるにもさまざまな方法があります。そのため、ヨコの会社分割をすることで事業承継するといいです。早めに専門家へ相談するほど相続税対策を練ることができるため、こうした対策をすぐに実施するといいです。

法人や個人事業主では、いつかの時点で必ず事業承継する必要があります。このとき問題になるのは「誰にどの事業を移すのか」「節税したうえで事業譲渡する」ことに尽きます。

その中でも特に節税は重要であり、ほとんど儲かっていな事業主でも「事業価値が1億円以上」となるのは普通です。このときき、そのままの状態で生前贈与すると5,000万円以上の税金となり、事業承継がきっかけで後継者は破産します。

そこで税金対策を講じることにより、事業承継で発生する無駄な税金を抑えなければいけません。親族トラブルが起こらないように調整するのは当然として、早めの節税対策が必須になるのです。

「税金をゼロにする優遇税制」「会社価値を一気に6割減にできる法人保険」など、事業承継では無数のスキームが存在します。そこで、事業承継に特化した専門家を紹介します。これにより、高額な節税を実現しながらもスムーズな事業の引き継ぎが可能になります。